长短视频的明争暗斗

图片来源@视觉中国

文 | 一点财经,作者 | 林守荣,编辑 | 严睿

“这是被逼急了,要搞死短视频。”

“好好的反盗版问题,搞成了新旧势力的互撕。”

……

从4月初多家视频平台、影视协会和影视公司等联合发布短视频平台侵权声明开始,“长短之争”便不断发酵升级。

6月初的“第九届中国网络视听大会”上,长视频平台爱奇艺、优酷、腾讯视频对短视频平台的集中讨伐,再度引发了海啸般的用户反响。

舆论场上战火纷飞,资本市场上也是狼烟四起。长视频平台的生存焦虑越来越直白地呈现在大众面前。截至6月15日,爱奇艺市值117.13 亿美元,B站市值427.06亿美元,相当于3.6个爱奇艺。

“按市值排序,B站目前是‘大哥’,市值是爱优腾‘难兄难弟’之和的七折。”阿里文娱总裁兼优酷总裁樊路悻悻而言。

你细品,优酷的总裁在公开场合的这番说辞,有没有焦虑感满的都要溢出来了?从风光无两绝对领先,到今天的“难兄难弟”,爱优腾需要解决的,其实是如何活下去的问题。

用户变“短”了

在这个信息爆炸的时代,用户生活节奏加快,对信息的时效性要求越来越高,获取信息和内容的方式更加碎片化,这也促成了中短视频短期内迅速崛起。

根据QuestMobile 2019年1月数据,爱奇艺APP日活用户1.23亿位居在线视频行业第一名;而2018年6月抖音官方披露的日活用户就已经达到1.5亿;爱奇艺用了近9年实现的目标,抖音只用了1年多。

2020年末,短视频用户规模已经达到8.73亿,较2018年6月的5.94亿增长了近47%,使用率持续升高接近90%。

图片来源:中国网络视听节目服务协会《2021中国网络视听发展研究报告》

Z世代作为数字化原住民,是互联网行为习惯变迁最敏感、最典型的一代人,而他们也正在从长视频向中短视频倾斜。Quest Mobile《2020 “Z世代”洞察报告》显示,Z世代用户短视频月均使用时长达35.1小时,远超在线视频的17.4小时。

图片来源:QuestMobile《2020 “Z世代”洞察报告》

有趣的是,在用户使用习惯上“倍速播放”已成为用户观看长视频的“标配工具”,《2021中国网络视听发展研究报告》提到,28.2%的网络视频用户不按原速观看视频节目。用户更倾向于碎片化的视频内容。

特别是00后群体,有近四成选择倍速的观看方式。男性用户使用倍速观看主要是为了提高观看效率,女性用户更多是因为剧情拖沓或有桥段不喜欢。用户对信息获取效率的要求在不断提高,但长视频内容质量良莠不齐、注水情况越来越严重,也是将用户倒向中短视频平台的一个重要原因。

更为底层的原因则是长视频与中短视频平台在商业逻辑上的不同。

长视频平台的主流商业模式有两种:C端内容付费+B端广告投放。在国内的免费土壤下,要么付费,要么观看几十秒、上百秒的贴片广告,这种模式大大拉高了用户的使用门槛,同时也降低了用户体验;

中短视频的商业模式,是通过没有贴片广告的免费内容获取用户注意力,再不断向直播打赏、电商、本地生活等领域延伸,抢占的是注意力经济的红利。无广告、不付费,用户在中短视频平台上获取内容时,成本会更低。

用户变“短”,并不是今天才发生的,在图文时代这种变化推动了微博取代博客,而现在,这种变化让长视频平台受到了中短视频平台的“饱和攻击”。

爱优腾的内忧

“我们大概算了一下,在长视频播出的平台之外,分段式的盗版短视频播出总时长和长视频播出的时长已经基本是同一个量级的了,然而付出的成本可能相差10倍甚至20倍。”

爱奇艺创始人、CEO龚宇将中短视频平台上对长视频内容的“二创”称为“软盗版”,的确这是有一定道理的,长视频平台大把烧钱投入,钱却被中短视频平台挣走了。

可更值得思考的问题是:长视频从一开始就没有赚到钱。即便没有中短视频,长视频平台的日子也并不好过。

腾讯孙忠怀直言:“长视频现在很艰难,我们这三家(爱奇艺、腾讯视频、优酷)什么时候能盈利?如果按现在的生存环境看,‘指日可待’是痴心妄想,太难了。”

长期无法盈利的原因很简单:成本太高、回报过低,金主少了,用户跑了。

一直以来,长视频平台高企的内容成本饱受诟病,这也是三大平台长期无法盈利的最重要原因。

长视频平台通过精品独家内容吸引用户付费,这种拉动效果在行业刚开始全面正版化的阶段是非常明显的。

三足鼎立格局稳定后,爱优腾三平台迅速进入到了一个砸钱抢内容的阶段,2016年腾讯视频斥资8.1亿买断了《如懿传》网络首播权,该剧集在2018年8月首播时开播不到半小时播放量就破亿,腾讯2019年Q3财报显示腾讯视频付费会员数达8200万,同比增长79%。

哄抢独家版权,迅速抬升版权价格的弊端在市场进入存量竞争后开始显现恶果。

根据财通证券对 2019年热门剧集的价格信息统计,一些热门电视剧的单集网络版权售价已在1000万左右,而这一价格在2015年仅为150万。内容版权价格天花板被越拉越高。

图片来源:财通证券《在线长视频行业深度报告》

长视频公司也看到了版权价格越发昂贵所带来的负效应,因此被看成是行业解决方案的自制模式应运而生,但这种模式的成本其实也并不低。

根据《晚点LatePost》的报道,一位爱奇艺负责版权业务的员工说,“爱奇艺大量剧播放量惨淡,其实成本都在亿级水平,但高层觉得没有太大问题”、“在他们眼里只要剧的品质达标就可以”。

除了内容价格高昂,行业自身生产流程不成熟也是内容成本攀升的重要原因。龚宇也提出,网络影视行业的制作环境较为粗放,生产机制、制作流程、技术标准尚未统一,造成内容质量的层层流失与折损,阻碍了影视内容的生产效率和品质发展。

行业内唯流量论、天价片酬、替身泛滥、抠图盛行等现象层出不穷,大量粗制滥造的内容被用户抵制,大大降低了内容成本的回报率。

内容成本越来越高的同时,爱优腾的商业模式也备受考验。

用户付费方面,但再优质的内容,能拉动的付费也是有限的。长视频领域,用户对平台的忠诚度并不高,一部爆款剧结束,用户可能会马上迁移到另一个平台再看其他的爆款剧,付费行为也随之结束。

付费模式的正循环迟迟没有形成,爱优腾不得不另辟蹊径。为了拉升客单价,长视频平台推出了围绕付费衍生的超前点播等模式,存在重复收费的争议,这也为行业带来了更大的监管压力。

2020年6月2日,北京互联网法院宣判“爱奇艺《庆余年》超前点播案”。判决称,在此案中“爱奇艺公司构成违约,应当承担违约责任。”

中国裁判文书网的判决书显示,一审法院认为视频平台“探索新的商业模式,本无不妥,但应当遵循商业规则、尊重用户感受,不得违反法律的规定,不得损害用户依照法律或者约定享有的权利。”

尽管超前点播模式争议不断,但是由于面对着巨大的亏损压力,目前为止没有任何一家平台放弃这种模式。

而爱优腾针对选秀节目的打投机制,也被质疑是诱导粉丝重复氪金。最直接的案例就是今年《青春有你3》的“倒奶事件”,粉丝需要购买部分节目赞助商的奶制品来进行投票,买的越多才能投的越多,往年也有类似机制,但今年奶商将投票的二维码印制在了瓶盖内,粉丝一定要开盖才能投票,大量开盖无法消耗的奶制品被直接倒掉。

事件发酵后,人民日报、新华社、央视网等多家官媒下场批判,也致使“爱奇艺青春有你”暂停录制。未来长视频平台自制选秀节目的压力只会更大,广告收入必会受到负面影响。

图片来源:“爱奇艺青春有你”官方微博

在商业模式的探索上,腾讯视频或许更有破局的可能性。

今年 4 月,腾讯 PCG(平台与内容事业群)进行组织架构调整,腾讯视频、微视、应用宝三大业务整合组建“在线视频 BU”,统筹内部资源,以实现长、中、短视频更好的融合发展。

腾讯视频专注PGC的长内容,微视在短视频内容上打辅助,再加上背靠QQ、微信两大全民级应用的流量入口,把用户留在腾讯的生态中,有助于更好的挖掘用户付费潜力。

这是腾讯的生态优势,相比之下背靠百度的爱奇艺就没那么幸运了。“好看视频”是百度短视频旗舰品牌,但与爱奇艺更多呈现出了各自为营的状态。

比起商业模式长期无法获得突破,更现实的是,目前视频平台太多金主爸爸不够用了,中短视频已经分流了长视频平台的广告收入。

根据前瞻研究院对2021年中国短视频营销行业市场现状及发展前景分析,中国短视频平台投放广告产生的收入由2016年的8亿元增加至2019年的800亿元,年均复合增长率为364%。

图片来源:财通证券《在线长视频行业深度报告》

短视频的凶猛增长,结果就是长视频平台用户越来越少,金主爸爸们也用脚投票。至此,又加剧了长视频公司的焦虑。

中国版Netflix的伪命题

长视频平台,最喜欢的标的是“Netflix”,都在自诩将成为中国版的奈飞。

2018年,龚宇在IPO前的媒体沟通会上表示,爱奇艺想做“Netflix Plus”的模式。如今,爱奇艺市值117亿美元,Netflix则达到了2181亿美元。长视频发展至今十几年,“中国版Netflix”却始终没有出现。

国内长视频公司与Netflix的差距不仅是市值层面,Netflix的内容制作体系和差异化的付费体系已经相对成熟,而国内长视频平台则差距颇大。

内容上,Netflix优质内容生产水平稳定,电影、剧集内容持续获得奥斯卡、艾美奖的认可。2020年第92届奥斯卡,Netflix凭借《爱尔兰人》《婚姻故事》《教宗的承继》等影片获得了24项提名,成为奥斯卡史上首次超越传统好莱坞电影公司而领跑的新兴公司;2020年艾美奖提名出炉,Netflix以160个提名打破史上单个电视网单届获艾美提名数纪录,反超HBO。

图片来源:财通证券《在线长视频行业深度报告》

国内长视频平台的爆款则更像“押宝”,爆火全看“命”,一个个爆款昙花一现。缺乏稳定优质内容输出,导致用户在平台间来回流转,增量难产生,存量留不住。

2021年Q1财报发布后,龚宇在致股东信中表示,短视频及其他多样性娱乐方式对用户时长的挤压是重要原因。但其实,长视频受其他形式挤压的根源仍然是优质内容仍旧极度匮乏。

在内容类型上,Netflix专注在电视剧、电影领域口碑爆款频出,而国内的长视频平台则呈现出了明显的同质化特征。

一个平台做练习生选秀节目,大家都开始扎堆做相同模式的选秀节目;爱奇艺推出“迷雾剧场”主打悬疑网剧,优酷也推出“悬疑剧场”跟上。最后导致的结果就是各个平台都没有鲜明的标签和区别于其他平台的长板,用户跟着内容跑,平台变成了“播放器”。

在商业模式上,Netflix基于美国本土成熟的内容付费环境,首创了长视频的付费订阅模式,并逐步建立了灵活的差异化付费体系,Netflix仅按照内容清晰度和可同时观看屏数不同就对会员提供了三种不同的定价。

尽管由于内容成本的增长,Netflix 也已经对多档会员进行了 3-5 次提价,但凭借优质内容的持续输出、用户体验的不断升级,会员提价后付费用户并没有出现与爱奇艺一样的下降趋势,反而一路增长。

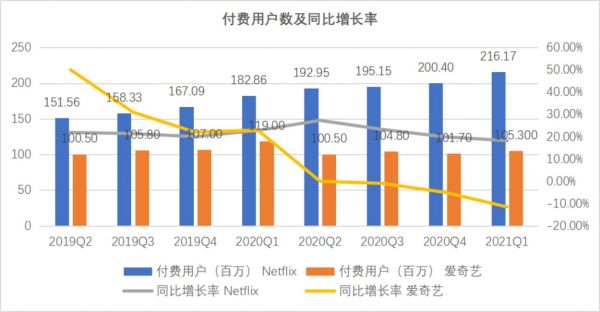

而对于国内长视频平台来说,用户习惯了免费内容,2020年11月,爱奇艺会员正式涨价,直接导致2020年Q4季度付费用户下降速度加快。2020年Q3Q4、2021年Q1,爱奇艺付费用户数分别为1.048亿、1.017亿、1.053亿,同比增速分别为-0.95%、-4.95%、-11.50%。

数据来源:Netflix、爱奇艺财报

尽管内容付费的理念不断被更多用户接受,但长视频的付费率长期在20%左右徘徊,且增长不断放缓,短期内难以看到用户付费意愿提升的强驱动力。

更雪上加霜的是,爱优腾的月活跃用户数也在不断下降,推动月活用户向付费用户转化的空间更小了。

图片来源:Trustdata大数据《2020年中国移动互联网行业发展分析报告》

结语

在长视频领域,爱优腾有整整十年的先发优势,却仍然没有构建出足够强大的壁垒,没有破解盈利难题,现在甚至连用户都留不住了。

视频产业发展到今天,长短视频融合是大趋势,当更有力的竞争对手出现后,行业的解决答案,也不一定是由爱优腾来给出。

相关推荐

长短视频的明争暗斗

长短视频无战事

优酷重大改版!突出长短视频结合、PUGC内容

营销观察 | 百度、抖音、快手春节齐“撒币”:百亿红包背后的明争暗斗

优酷全新改版,打造长短结合的内容平台和视频社区

联动行业声讨短视频侵权后,腾讯系长短视频合力

长短视频大战吹响号角,版权保护打响第一枪

“爱优腾芒”联合抵制短视频侵权行为,长短视频矛盾升级

长短视频兵刃交接,但A站又一次挺过了“鬼门关”?

“长短”之争,本质是对用户注意力和内容效率之争

网址: 长短视频的明争暗斗 http://m.xishuta.com/zhidaoview20353.html