营收同比增长65.3% ,中通快递能否加速突破“阻力线”?

图片来源@视觉中国

文丨港股研究社

五月以来,中通快递因为宠物盲盒问题被推上风口浪尖,快递行业也因收寄活体动物问题一度引发质疑。而与此同时,5月20日,中通快递发布2021年第一季度业绩报告。

从基本面上看,本次财报的总营收和业务量均呈现快速增长,净利润增长也转负为正。受财报影响,中通快递港股跳空高开,目前涨幅4.17%,报价249.8港元。

如今的快递行业,已经形成了头部集中优势,包括主打速度的顺丰速运,自营起家的京东及旗下的众邮,背靠拼多多的极兔速递,阿里持股的通达系。作为国内市场占有率最大的中通快递,如今在美股的市值为255.71亿美元,而在港股上上市不到一年,市值就达到了2073.25亿港元,排名仅位于顺丰之后,是名副其实的快递行业的庞然大物。

现在,我们就通过本季度的财报,来看看是什么撑起了中通市值的场子。

营收保持高增长,业务量撑起的陆运之王

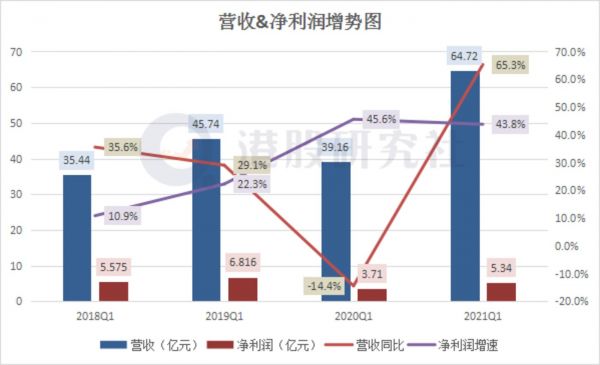

根据财报,中通快递继续在营收上保持高速增长。2021年第一季度财报显示,中通实现营收64.72亿元,同比增长65.3%,超过了2020年四季度20.6%的增速;实现净利润5.34亿元,同比增长43.8%。

营收的高增长首先是去年因疫情降低了营收基数。去年同期,中通快递实现营收39.16亿元,相比2019年Q1下降14.39%。如果拿今年与2019年Q1营收收入相比,增长41.56%。

其次,今年邮政业的良好态势,也打开了中通的营收局面。根据前瞻产业研究院数据,2021年第一季度,我国邮政业务总量累计完成3029.2亿元,同比增长50.3%。受此影响,中通营收实现了高增速。

细分来看,中通的营收主要分为快递服务、货运代理服务、物料销售、其他四个部分,前三者的增速分别达到65.2%、66.8%、47.0%。同时,快递服务的营收贡献率达到87.6%,这一业务在推动总营收增速上占主导地位。而快递服务收入的增长主要来自于包裹量的增长。

季度内,中通包裹量为44.75亿件,相比去年同期增长88.5%,比行业平均高13.5个百分点,市占率达到20.4%。包裹量的增长部分得益于价格的下降,季度内中通包裹单价下降12.4%。

值得注意的是,中通对于本年度实现229.5-238.0亿件包裹量的目标没有改变,目前来看,一季度并没有达到四季的平均数,后期承受较大压力。

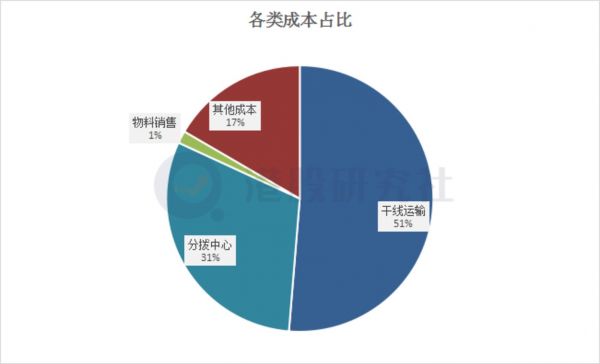

但是,在营收实现高增长的同时,中通的营业成本也在高筑。今年一季度,中通的营业成本为人民币53.76亿元,同比增长73.6%。其中两个成本大头,干线运输成本、分拨中心成本分别同比增长95.3%、56.5%。

对此财报提到,干线运输成本的高增长主要在于去年因为疫情的通行费免征政策和柴油价格下跌降低了基数;而分拣中心成本的高增长在于自动化设备的投入数量增加。

通过本季度的营收和净利润来看,中通的呈现良好的发展态势。作为快递行业的核心包裹量来说,也在高速增长,保持行业第一的位置。这也是市场为什么中通的市值排在行业第二的原因所在。但是,中通虽然在包裹数量上占有率第一,但在营收基数上,依然面临巨大考验。

价格战下,低单票收入掣肘营收增长

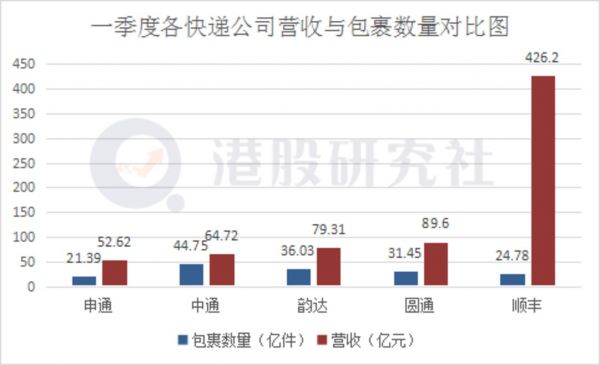

对比市场就会发现,在业务量上,中通领先行业,在2020年已经成为首家市场份额突破20%的快递公司。然而在营收上,却依然落后于其它公司。

通过对比顺丰和其他通达系的营收和包裹数量不难看出,中通并不占优势。

营收和业务量的不成正比反映了中通的一些问题。为了获得市场占有率,取得业务量上的增长,中通在价格上不断放低下限,尤其是在当前激烈的价格战下。

今年三月中旬,在“快递之都”义乌,百世宣布0.3kg以下的快递,收件价格直接从1.6元降到1.2元,之后各个快递企业相继跟上。

虽然此次价格战因为邮管局的叫停而结束,但是这并不会改变现今快递行业几个头部企业为了瓜分市场份额而降低价格的行为。特别是在背靠拼多多的极兔速递进来后,价格战又有了新的发起者。

价格的竞争,导致了行业内的单票收入不断下降。公告显示,4月份,圆通速递快递产品单票收入2.15元,同比下降8.28%;韵达股份快递服务单票收入2.04元,同比下降4.67%;申通快递快递服务单票收入2.13元,同比下降16.47%。

本期内,中通的单票价格下降12.4%。根据去年一季度财报,剔除跨境业务后,单票收入仅为1.52元,大大低于竞争对手的2元以上的价格。

反观快递行业,低价占有市场已经成为策略, 这也就是为什么,中通的毛利率从去年的20.9%下降到本期的16.9%。虽然这个过程中中通获得了市场规模,但与此同时,中通又陷入了一个更大的圈套,在单票收入无法提高的情况下,目前的营收已经遇到了天花板。

这就要求中通进行内部变革,打开新的快递版图。显然,中通也在利用自己建立的规模优势,拓展新的细分赛道。

寡头时代下,生鲜农产品能成为市场份额突破口?

从这几年开始,快递行业进行了一次洗牌,全峰、快捷、国通、如风达等一批快递公司先后退出。物流信息互通共享技术及应用国家工程实验室研究员王志彬表示,快递行业CR5集中度接近80%。这也就预示着快递行业将逐渐步入寡头时代,在一个长期阶段下,谁也打不死谁,只是慢慢地消耗。快递业的竞争也将由之前的价格竞争延伸开来,通过提供新服务、新内容来逐渐拉高自己的市场份额。

以目前的业务量来计算,中通的市场份额在本季度达到了20.4%,依然领先行业,而其计划在2022年达到25%的占有率,根据目前的增速来说依然具有一定的压力。这也是为什么中通开始做农村市场的原因所在。

2020年5月,中通云南昆明斗南冷链仓正式启用;在今年1月,中通快递西南地区智能电商总部产业园在重庆公路物流基地开工,项目意在打造“从工厂到用户、从田头到餐桌”的全产业链条;三个月后,中通与东航物流云南分公司达成战略合作,开通40余条直飞航线的货运服务,推出当天达、次晨达时效件服务,提供农产品、生鲜货物的运输服务。

毫无疑问的是,仅仅依靠现存的快递业务已经无法决出胜负,快递公司下一次的清场,将是以供应链、冷链、物流组合为基础,不断细化出新的快递服务,将物流和新零售结合,不断创造出新的服务内容。

然而在政策支持和市场需求的驱动下,这个赛道也拥挤起来。目前京东冷链物流做起了“产地协同仓”模式,将供应链环节前置;就在最近,又与兰溪政府达成了“电商+农产品”的合作。无独有偶,在5月,在樱桃成熟的时节,顺丰在多个产区配送冷链专车,并在鲁东区域将投入约 110 余条全货机运输航线;目前,顺丰在农产品的上下行网络已经覆盖了335个地级市,服务4千余个生鲜品种。

面对长期做时效服务京东、顺丰,中通在生鲜和农产品上面临更多的挑战,一是速度上的,二个是服务上的。速度上来说,中通依托自己的冷链干线,随着这些年的投入,问题不大。而在服务上,可以预知的是,中通依然面临一些问题。比如最后一公里的问题,如果借用现有的配送系统,并不能很好的解决。

但目前,农产品、生鲜货物等依然是一个巨大的增量市场,具有广袤的发展空间,输赢未定,中通在县市一层的渗透也是它的优势所在(县级市覆盖率99%以上),未来如果能匹配好供应链和物流,将有巨大的机会。

总体来看,作为国内市场份额最大的快递公司,中通在业务量上依然保持它自己的优势,同时营收也基本保持在高速的增长态势上。未来,在快递市场逐渐进入存量阶段后,将不可能通过价格战获得市场份额的突破,中通要实现两年内增长5%或者最后达到国内30%的市占率,必然需要通过开拓新的快递服务内容实现。而目前在乡村振兴的大背景下,乡村生鲜农产品就是最好的突破口之一。然而在巨头簇拥的赛道上,中通能否如愿以偿,只能静观其变。

相关推荐

营收同比增长65.3% ,中通快递能否加速突破“阻力线”?

顺丰2019年营收突破千亿元,净利润同比增长逾27%

快递十年:中通盛世背后的隐忧

中通快递为何“闯”港股?

申通困局:阿里能否拯救昔日“快递一哥”?

营收下滑、净利润却同比扭亏为盈,高通能否讲好“AI新故事”?

中通快递二季度业务量完成46亿件,市场份额破21.5%

二月营收损失近百亿,快递公司的“价格战”还要打多久

Q1营收同比仅增1.2%,博通难敌“疫”外冲击?

解读苹果新财报:营收利润超市场预期,互联网服务营收突破还为时尚早

网址: 营收同比增长65.3% ,中通快递能否加速突破“阻力线”? http://m.xishuta.com/zhidaoview19904.html