新东方在线裁员风波背后的“自证预言”

编者按:本文来自微信公众号“锦缎”(ID:jinduan006),作者:少怀,36氪经授权发布。

本文基于公开资料撰写,仅作为信息交流之用,不构成任何投资建议。

在线教育领域,有很多耳熟能详的名字。唯独有一家品牌响当当的香港上市企业却逐渐掉队,很难在想起它的名字,这家企业就是新东方在线(HK:01797)。直到2021年裁员风波,才想起这个含着金钥匙出生的公司。

我们不禁要问,布局在线教育时间较早,且资金实力雄厚(背靠新东方和腾讯持股)的新东方在线到底怎么了?为什么同样具有线下基因和品牌势能的好未来始终能震荡向上,它却一路下滑?

01 渐行渐远

新东方在线K12业务主要分为两部分:

● 在线大班直播平台。主要是指中小学网校及直播双师模式。2017年推出私播课,提供给学习母公司新东方线下课程后有意继续线上学习的同学。

● 东方优播平台。依靠北京优质教学资源,面向三到五线城市,提供小班互动直播课,并设有线下体验中心。

图1:新东方在线K12业务介绍,来源:东北证券,锦缎研究院

近年在线教育市场风云迭起,各类商业模式百花齐放:做工具类教育APP起家的作业帮与猿辅导,做私域流量和名师效应的跟谁学,生态加精品课的网易有道,做校内校外联动的一起教育,更别提同样是线下巨头的好未来凭学而思网校即使头部梯队。

相比之下,新东方在线毫无声量,存在感极弱。

不仅是主观上很弱,客观数据上亦是如此:K12在线教育火爆的2020年,新东方在线K12业务只录得2.95亿营收,与行业的差距进一步拉大。放眼望去,所有公司都把新东方公司踩在脚下。

图2:在线教育行业K12业务营收,来源:中科院研究报告,各公司财报

如果只是营收差,能够换来更加稳健的经营成果,其实也还不错。但是,并没有。

图3:新东方在线损益情况,来源:公司财报

02 自证预言

自美国社会学家罗伯特·金·莫顿提出“自证预言”之后(人会不自觉的按自我的预言来行事,最终令预言发生),这个心理学理论不断地在各个领域重现。对于企业家而言,“负面”的自证预言会成为业务发展的巨大障碍。

新东方创始人俞敏洪不止一次的在公开场合表达不看好在线教育:

“到现在为止,我还不认为在线教育是一个可以跑通的商业模式。”

“在线教育那么兴旺,都是靠资本输血。”

“每收一分钱,就要先花掉两块钱。”

“资本是背后重要的推手,一旦停止输血,会哀嚎一片。”

而这种观点,似乎已经传导到公司经营的各个层面,比如新东方在线高管曾表示:

“我们将继续追求稳健、长期的良性发展。”

“与砸钱换增长的思路相反,我们认为目前围绕教育的核心要素方面的投入,使得在线学习变得更加高效,可以说新东方在线正在搭建一个健康增长的业务模型,未来增长将由产品+内容+技术驱动。”

直到今年4月份传出裁员消息,据报道:新东方在线大规模裁员,主要裁员部门是K12在线大班课相关岗位,涉及主讲教师、教学辅导、运营等多个岗位。

图4:裁员,来源:网络

而新东方在线CEO孙东旭也曾在内部表示,自己从线下业务转向线上,交了很昂贵的学费,接下来要控制成本。可谓是自证预言的实现。

至此,新东方在线K12在线大班课平台业务,在本就落后的情况下更是雪上加霜。

03 获客无道

新东方在线一直未建立某一个层面的获客的优势,是它失去在线教育市场的原因之一。

学而思网校。受益于学而思品牌溢出效应影响以及2020年通过广告投放+私域流量获客,用户规模增长稳健。学而思网校2020年Q4-2021年Q3,正价课付费人数788万。

猿辅导。主要依据广告投放+工具类APP流量转化,猿辅导手机拍照搜题、题库积累起上千万的月度活跃用户,2020年付费用户数500万以上。

作业帮。作为百度系公司,积累数亿注册用户,数千万月活跃用户群,同时在2020年加大广告投放力度,2020年付费用户数500万以上。

跟谁学。主要获客渠道包括微信公众号、腾讯广告和朋友圈、头条、抖音等社群营销。2020财年获客587万。

而新东方在线。它的获客方式不同于其它主流公司。

首先,新东方在线并没有建立起有效的私域流量,如学而思网校和跟谁学通过微信、头条等平台尝试社群营销并建立私域流量,又如猿辅导、作业帮等通过工具类APP自有流量获客。

另外,当行业在大面积广告推广时,新东方在线也没有选择跟进,如学而思、猿辅导、作业帮、跟谁学四家公司平均每家50亿元的营销推广费用,而新东方在线几乎没有建立起有效的线上获客推广方式。

新东方在线主要的获客方式是在其进入的城市开设门店为线上课程导流。例如,新东方会在每一个城市设立门店并展示体验课程,通过当地学校沟通,在学校门口张贴校外海报等形式获客。这种方式相对来说客户覆盖范围小、获客效率较低。

根据财报数据显示,新东方在线K12业务用户数为185万,行业最低。

图5:部分在线教育培训机构获客侧重方式对比,来源:中金公司研究部

04 模式不佳

那么,不看好在线教育模式,不盲目线上营销的新东方在线在做什么?

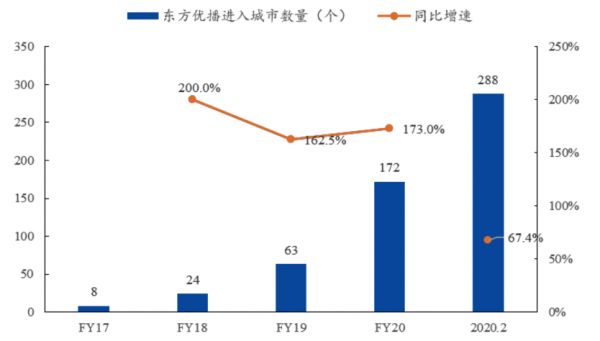

2019财年末,东方优播进入中国15个省份,63个城市。而截至2021年2月,东方优播已进驻26省,99个城市,288个地区,年增长超过160%,其中95%校区分布在三、四、五线城市。

图6:东方优播进驻城市数,来源:东北证券

除东方优播线下中心城市布局外,同步扩大的研发支出和管理费用支出也是新东方在线亏损的主要原因。数据显示,2020年新东方在线研发支出3.17亿,同比上涨114%,一般行政支出1.85,同比增长37%。

东方优播如此大规模的布局,效果如何呢?

根据测算,当前新东方在线平均售价比同业在线教育机构更低。

我们用各家公司K12业务营业收入除以所获得的用户数。可以看出,2020年新东方在线用户平均收入为159元;而跟谁学是1062元,学而思网校839元(2021财年Q1-Q3),网易有道1314元,一起教育604元,新东方在线最低。新东方在线官方给出的解释是2020财年免费课和低价课所致。

图7:2020年头部在线教育机构K12业务用户平均收入(元),来源:各公司财报

由于东方优播每班只有20-25人,主讲教师成本很难通过班级人数而被摊薄。而且新东方在线会根据城市开设课程,并建设城市服务中心(线下体验店)并承担线下门店租金、员工薪酬、地推活动、装修和设备折旧等费用。

根据安信证券的报告显示,在线大班课模式由于人数多导致的规模效应,盈利模式优于小班,一般来说小班课模式盈亏平衡需要三年时间。

图8:东方优播单个城市盈亏模型,来源:安信证券

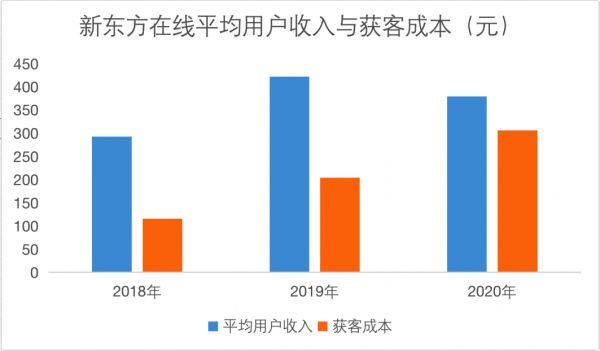

自2020财年以来,新东方在线不断增加营销投入,营销费用的重点主要在于线上免费课、低价课以及随着新市场网点数的增加用于课程体验展示、与当地学校沟通、内容展示以及推广等。

从而导致营收收入并没有随营销费用增长而增长。我们将新东方在线两个关键指标“每位用户平均收入”和“平均获客成本”进行了简单地对比,发现新东方在线的经营效率一直在下滑。

图9:2018年-2020年新东方在线平均用户收入与获客成本,来源:公司财报

05 三点建议

同样是OMO,线上线下的融合,新东方在线和好未来前景的差异非常大,那它改怎么追赶呢?

我们认为上层组织至少要做到3点:

第一,管理层态度要从负面的自证预言到正面的自证预言。一边唱衰一边入场,这种行为模式“低位吸筹”的散户才会有的,对创业来说不合适。

第二,要学会顺势而为。当线上大班的模型更佳——网络效应及附带的高毛利率足以支持扩张,你就应该发力把线上大班做好(而事实是好未来的线上营收规模是新东方在线的百倍)。而不是特立独行的独自造车,即激进的去做OMO,你能看到2020年底,在三线及以下城市,新东方在线的网点数大概是好未来的3倍。

第三,在组织层面上母公司充分支持新东方在线。现在的情况下是教育巨头好未来欺负新秀新东方在线,一级组织打二级组织(新东方在线分拆出来就隔了一层),不拧成一股绳,新东方在线一点机会都没有。

相关推荐

新东方在线裁员风波背后的“自证预言”

IPO观察 | 新东方在线的上市答卷,差强人意

新东方在线,活着就好?

新东方巨额亏损背后,在线教育行业的疯狂与失速

高管变阵,俞敏洪“开刀”新东方在线

好未来裁员?新东方佛系?巨头们在玩什么

押注k12,新东方在线能后来居上吗

58同城再陷裁员风波,“停薪留职”或为“变相裁员”

中年新东方,困境不止漏题

新东方在线连续三日创新高,K12在线教育增长空间还有多大?

网址: 新东方在线裁员风波背后的“自证预言” http://m.xishuta.com/zhidaoview19430.html