小米,向格力学习

编者按:本文来自微信公众号“远川商业评论”(ID:ycsypl),作者:张榕潇,36氪经授权发布。

原标题《小米正在活成格力的样子》

小米最近一直活在聚光灯下。

华为承受的贸易制裁打断了华为手机的上升势头,加上从4G到5G换机浪潮,原本“生于性价比,困于性价比”的小米,又重新得到了新的产品突破空间和改头换面的时间窗口。

在产品端,小米一口气推出了10S、11Pro、11Ultra和MIXFOLD四款高端高价机型,力图改变以基础机型、主打性价比的过往路线;创始人雷军也终于下定决心造车,并声称要“押上全部战绩和声誉”。

在销售端,小米也大刀阔斧地改变线下销售渠道。

去年11月,中国区总裁卢伟冰在RedmiNote9的发布会上表示,2021年要让每个县城都有小米之家,不只卖手机,还要卖一堆家电、生活用品。随后,小米通过配售加发债,募资约40亿美元,开始高速的门店扩张之路。

去年12月,第1000家小米之家开业。短短一个月后,1000家小米之家在一天内同时开业,进驻河南、江苏两个省份的县级市场。

今年4月,第5000家小米之家门店在沈阳落地。

这种迅速下沉开门店的扩张思路,像极了小米的老对手格力。

本文将聚焦三个问题:

01. 小米以前的线下渠道有什么问题?

02. 小米这次线下战役有什么新打法?

03. 快速扩门店可能会遇到什么问题?

1 困扰

琳琅满目的商品,如果按照同质性、差异性来划分,可以分出两大阵营:

一类是同质性很强的,例如饺子面条床单空调冰箱。

一类是差异性很强的,例如时尚服装手机相机电视。

同质性强的产品,通常要赚人口基数和竞争格局的钱;差异性强的产品,则要用优秀的产品力来赚细分人群的钱。

小米靠卖手机起家,后来也卖空调插线板电饭煲等等,横跨两大品类。去年2459亿收入里边,手机贡献了1522亿,各种家电贡献了674亿。

但在跟多个垂直品类的对手竞争的过程中,飞轮效应和销售渠道也为此而一直摇摇晃晃。

先拿主要收入来源的手机来说。各种日新月异的功能,以及换手机所需的配套服务,让中国至今仍有超过70%的手机是通过线下门店卖出去的,而不是通过声势浩大动辄百亿补贴的网购平台,尤其是在广袤的低线城市市场。

例如,总是连在一起开店的OPPO和VIVO,截至2020年前三季度,各有超过20万家门店,在三线及以下城市的安卓机市场份额占比均约20%,合计占据了近半江山。

又如华为,在2020年,国内市场上一度每卖出2部智能手机,就有一部是华为的。支撑这个销售量的基础,是数以万计的销售网点。

显而易见,跟OPPO、VIVO、华为的门店数量相比,小米的5000家门店就有点小巫见大巫了。

规模庞大的销售网点,需要同样数量庞大的经销商网络来支撑。在中国,只有10%的手机是厂家直销的,90%都是由经销商卖出去的。

简单说,在卖手机这件事情上,谁有更多的门店和经销商,谁就能更容易地抢占份额。

在华为手机遇到困境后,剧本也确实是这么写的。

从去年11月到今年2月,OPPO市场份额上升了8%,VIVO也增长4%,而小米只多了2.4%。

那么问题来了:为什么小米的经销商、门店数量滞后于对手?

2 顽疾

想让人帮忙卖货,就得让人能从中赚钱。

在2020年底重建线下渠道之前,小米搭建了一个想覆盖不同层级市场的门店体系,共有四种门店:

一是小米之家,自建自营,一开始只在一二线城市才有,2016年开放加盟,但加盟商只出店面,小米产品仍然归小米来卖。

二是小米专卖店和直供点,加盟商投资并由加盟商经营。

三是小米授权体验店,加盟商投资并由加盟商经营,主要开在县级市场。

四是大卖场渠道,例如苏宁国美等等。

但构造再复杂的销售体系,都绕不开一个最简单的问题:怎样让经销商赚到钱?这恰恰是小米的弱点。

在一个普通的手机店里,OPPO、VIVO、华为、小米同场竞技,通常会是小米落于下风。这跟产品质量无关,而是一个渠道利润空间的问题。

小米以自营平台和直销起家,早早划定了手机毛利率的上限不超过5%,然后从小米出厂到销售前线,扣掉物流、租金,留给经销商赚钱的空间就可想而知了。

相比之下,OPPO、VIVO不仅会给拿货多的门店配一个店家不用自掏腰包的销售,还会免费做广告、更换门面。

OPPO、VIVO这种做法,叫做“产销联合体”,是段永平在经营步步高的时候,从娃哈哈手上学来的,跟全国的渠道商建立的互相交叉持股的关系,再加上高额返利,例如OPPO、VIVO现在给到渠道的加价空间是25%左右,远高于小米。

除此以外,还有“深度分销”。在销售一线,厂商并不只是简单地给高提成,而是只要手机店拿一定数量的货,厂家就会派销售员到店里去,而不是让店家自己销售,从而更直接地控制住价格体系。

这一套OPPO、VIVO、格力、公牛、海天、伊利等等线下霸王玩得滚瓜烂熟的销售体系,对互联网基因浓重的小米来说并不是一件容易掌握的事。所以,这一轮渠道改革,小米打算另辟蹊径。

其一,小米打算用“资金回报率”替代直接的加价率来作为测算标准,具体算法是用毛利减去费用,再乘以周转,鼓励经销商卖热门商品、而且要卖得快。

其二,小米将积压库存都记在自己账上,减轻渠道的资金周转压力。

其三,把更多的新店做成大店,开在购物中心。跟满大街的OPPO、VIVO短兵相接抢铺位肯定不是好策略,还不如把更多的产品放在新店里,在更宽敞的购物中心里开业。

然而,能不能让经销商赚钱,还只是其中一个问题而已。

3 匹配

在消费行业,一家公司在自建渠道和销售网络后,经常能享受到每多一款成功产品就多一份纯利的事半功倍。

例如,上海家化先有六神花露水再有佰草集,公牛先有插线板再有开关和LED灯,海天先有酱油再有蚝油虾酱等等,这些后发的成功产品都借用并进一步推动了公司的业绩上涨。

但想做到事半功倍,前提是产品跟渠道得是匹配的。不匹配的例子也有,例如娃哈哈卖白酒,就做得不成功。

放在小米身上,手机XAloT的口号小米已经喊了很多年,此次扩张依然延续了此思路,小米之家的产品品类包括数码、家电、出行等,电视、空调、洗衣机和冰箱四大件也是小米之家的主力推广产品。

同时,小米之家也是展现小米百货生态链的方式。门店里品类丰富齐全,大到电视、空调,小到音箱、手环、插线板等都可以在小米之家买到。

结合小米布局在各地购物中心的选址,可以看出小米力图用丰富的sku打造一种生活家居业态——在门店实现一站式的购物,以loT平台连接所有智能产品,实现“智能家庭”。

但不同的产品需要不同的消费场景。并不是手机、空调、插线板、电视、电饭煲都适合在同一个门店中进行销售。

以占据插座市场60%以上份额的公牛为例,它的两千多个经销商辐射了23万家五金店、22万家日杂店、13万家超市、12万家手机店、2万家办公用品店。卖插线板、卖灯泡,都符合同一个消费场景:下班回家,突然发现家里灯泡炸了,插座坏了,来到小区门口的小店,买来应急。

所以对消费者来说,买插线板、买灯泡的时候,不图便宜,最好就近。

而小米卖插线板,门店如果开在中大型购物中心,上午十点才开门,价格也没有很强的优势,拿什么跟公牛抗衡?

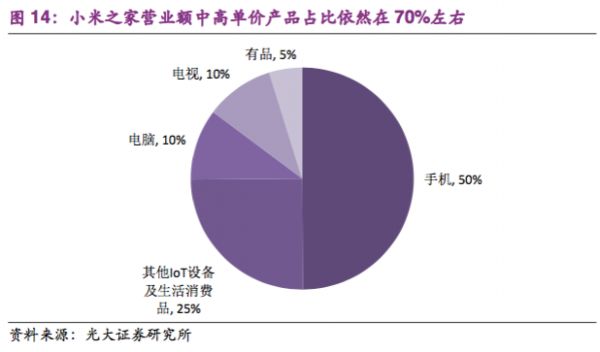

实际上,小米之家的门店客单价一般在700-900元,依然主要依靠手机,电视等大件的支撑,IoT设备等其他产品只是小部分连带销售,协同效应有限。

4 尾声

2017年8月,雷军花了4天时间去河南县乡考察,并宣布要以“小米小店”打下县乡市场,但小米小店最终没能成功。

2020年,下乡调研的人变成了小米总裁卢伟冰,不变的是小米的县乡政策。

无论如何,小米终于下定决心,重新开始了线下渠道的补课之路。

开门店、派员工、吸引渠道商,雷军的打法,也和老对手董明珠曾经走过的路越来越像。

[1] 国内出货维持高增,新机密集发布、头部厂商竞争激烈,中信证券

[2] 什么是高效零售?小米之家给出的答案——小米生态链系列研究之三,光大证券

[3] 2 月OPPO、vivo蝉联国内手机前二,华泰证券

[4] 小米之家开了5000家:一个新的赚钱故事,晚点LatePost

[5] 一个月开1000家店,小米在赌什么,财经十一人

相关推荐

小米,向格力学习

小米反超格力背后的杀手锏

小米与格力251亿营收差距背后到底是什么?

大佬言论 | 董明珠:小米跟格力还差得远

10亿赌局:雷军输给董明珠,小米赢了格力

家电巨头的钱袋子:小米们垂涎,格力们害怕

“好手机”,格力造?

小米去年营收超格力,雷军公开喊话董大姐,赌约还要不要继续?

小米和荣耀应该彼此学习点什么?

揭秘格力潜在接盘者厚朴:投资蘑菇街小米均获高回报

网址: 小米,向格力学习 http://m.xishuta.com/zhidaoview19388.html