Q1同比扭亏为盈,Spotify能否靠涨价和硬件讲出新故事?

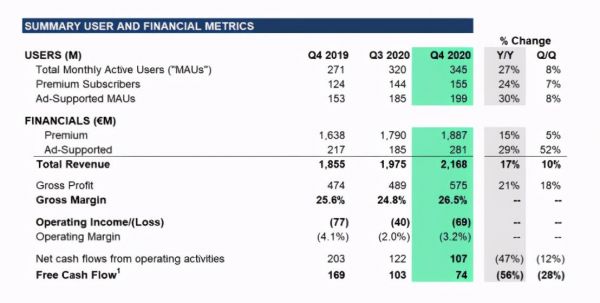

作为音乐流媒体服务提供商中大哥式的角色,Spotify在4月28日晚间发布的2021Q1季度财报交出了一份表面上看起来不错的答卷:除了总营收同比增长16%达到21.47亿欧元之外,净利润也扭亏为盈,上年同期亏损1.25亿欧元,本期则实现盈利2300万欧元。

然而,其用户增长未达预期,付费用户ARPU也有所下降,财报发布后其股价大跌10%。直到下跌完成后,据CNBC数据,30位主流分析师中有26位给予了Spotify股票“持有”及“买入”和“强买入”评级,目标价也调整至263.16欧元(当前为261.94欧元)。

Spotify前几天刚做出决定上调欧美等多个地区的订阅价格,现在看来是早有预谋,为何发展15年之后依然处于如今的尴尬境地?Spotify又要靠什么打破发展瓶颈?我们透过这份财报分析一二。

第一季度罕见盈利,付费用户增加未达预期

根据Q2财报,Spotify第一季度营收21.47亿欧元,同比增长16%,净利润为2300万欧元,上年同期这个数据是亏损1.25亿欧元,这方面数据相对积极。尤其是播客内容增长强劲,但首席执行官Daniel Ek和首席财务官Paul Vogel均未在财报电话会议上透露详细内容,更多谈到了汽车领域业务和播客内容走向。

消极方面,让市场产生怀疑的数据主要有两项,一是每月付费订阅用户的ARPU仅为4.12欧元,同比下降7%,按固定汇率计算同比下降1%,这将影响公司的直接收入,尤其是付费用户收入占总营收比例较大,这种影响会更加持久和直接。二是Spotify的月活仅增长了24%至3.56亿,最影响未来预期的是,全球付费订阅用户仅仅比上一季度增长了2%——300万,目前为1.58亿,Spotify预计下一季度月活用户数量在3.66-3.73亿之间,付费订阅用户数量在1.62-1.66亿之间,目前来看存在一些不确定性。

开发硬件订阅涨价,Spotify为何急了?

4月13日,Spotify发布了“Car Thing”——这是一款全新的车载音乐收听设备,与同行业产品最大的不同是,它不是只提供服务给别的硬件,而是整体自研自产,软硬件一体协同,目标是实现更完整的消费体验,或者叫生态体验,以期获取更广阔的业务与付费空间。这符合近年来谷歌、微软、亚马逊等巨头切入细分硬件市场的战略眼光,本质上还是试图以硬件换取用户流量和粘性。为什么如此重视硬件领域?答案在于这些公司的盈利核心之一——广告。有意思的是,亚马逊与谷歌为了增加自己产品的竞争力,为智能音箱这些设备配备了免费的流媒体音乐服务——其中包括那些在Spotify平台需要付费获取的服务和资源,这相当于直接打脸,更糟糕的是Spotify恐怕暂时没有太多办法还击,因为它的广告收入成绩并不理想,2018年Spotify的广告收入还是亚马逊的十六分之一,到2020年已经只剩二十三分之一,直到2020Q4播客业务才让财报上的数字好看了些。

这是Spotify面临的第一个主要问题:营收结构以用户付费为主,看起来美好,实则过于单一,流量无法实现增值,连广告都卖不太动。

另外值得注意的一点是在财报发布前,Spotify宣布在12个市场对订阅服务涨价,虽然涨价额度是1美元,对于一个需要长期付费的服务来说,这次行动收获了不少用户的不满。但这次涨价对于Spotify自己来说也是不得已而为之,4月27日苹果Apple Music宣布将提高分给音乐版权方的版税,目前歌曲每在Apple Music播放一次版权方收获的版税大概是1美分,对于Spotify这个数字是0.3到0.5美分。这意味着,Apple Music的音乐版税将比普通版税高了2-3倍,将吸引更多音乐创作者、代理公司等倾向于首选为苹果服务,对于本身就长期亏损又需要花费重金在版权支出上的Spotify来讲,无疑是雪上加霜,目前来看可能会导致根本性的音乐资源转移或流失。加上Spotify走入新市场开拓新用户的步伐没有实现太多的即时收益,涨价也是因为远水救不了近火。这是Spotify面临的第二个主要问题,未来发展所需的支出涨势明显,市场竞争更为激烈,短期内却拿不出久旱逢甘霖的生财渠道。

从整体来说,一面开发自己的车载硬件,一面提高部分地区的订阅价格,加上对播客业务的鼎力支持以及加速进入全球超过80个国家的全新市场,Spotify急于在长达15年的发展后拿出一份稳重的成绩单,本质上还是来自竞争对手的挑战越发急迫,作为全球最大的正版流音乐服务商,如果连自己的基本盘都开始被蚕食,那未来或许连立足都成问题。

发展15年之后,Spotify如何破解自己的困境,从流媒体音乐这块自己经营起来的蛋糕中尝到甜头?

作为先行者,Spotify为整个音乐市场做出了模式开拓、版权保护、从业人员收入增加等贡献,但却没有给自己实现相应的盈利水平,走入这种尴尬处境,不得不说一部分原因是自己的路走窄了。长期观察音乐行业的分析师马克·穆利甘(Mark Mulligan)认为自2021年起音乐产业将全面兴起艺人经纪、微社群、创作工具革命、专业现场直播、音乐资产化、用户制作内容(UGC)等六大趋势。另外通过观察同行腾讯音乐的发展步伐——腾讯是唯一公开盈利的互联网音乐服务商——Spotify对周边业务的扩展还远远不足,考虑到国外市场版权限制会阻碍一部分经纪与艺人活动业务,Spotify的重点或许可以放在新的宣发模式建设、live开发等,但最终要立足于所服务的市场的特性。

结语

高盛的对音乐产业的分析指出,未来十年,流媒体将继续成为音乐产业发展的带动者,其收入规模扩大效应很可能在一倍以上,这意味着这个池塘和池塘里的鱼会越来越多。在中国,Spotify的年轻同行腾讯音乐也处在全线发展的快车道中,其2020年业绩显著增长,同时对音乐附加产业和协同合作均有新的探索,而相对年长的Spotify不但要应对来自苹果、谷歌等新生代的追击,还要努力打破桎梏自己的枷锁,如何让商业模式变得更健康,让盈利不再“罕见”,是这位先行者必须迈过的的坎。

相关推荐

Q1同比扭亏为盈,Spotify能否靠涨价和硬件讲出新故事?

预告了两年后,Spotify终于靠硬件“上车”

营收下滑、净利润却同比扭亏为盈,高通能否讲好“AI新故事”?

出海创投周报 | 小米Q1国际收入同比增长34.7%;头条或在印度挑战Spotify和Apple Music

共享经济众玩家助推“上市热潮” 二次上市的小电能否讲出新故事?

千亿百度,在讲一个什么新故事?

推云手机、云游戏业务,「微算互联」能否讲一个“ARM版阿里云”的故事?

Q1营业额同比增近50%,创维能否做好家电和汽车的双选题?

终于,Spotify也要开始做直播了

Spotify:救命稻草还是行业公敌

网址: Q1同比扭亏为盈,Spotify能否靠涨价和硬件讲出新故事? http://m.xishuta.com/zhidaoview19241.html