价格战致汽车收入增速下滑,靠碳积分、比特币的特斯拉前途不可期?

本文发布于老虎证券社区,36氪经授权发布。

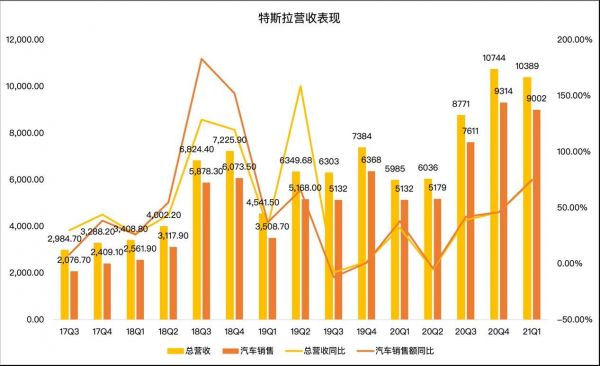

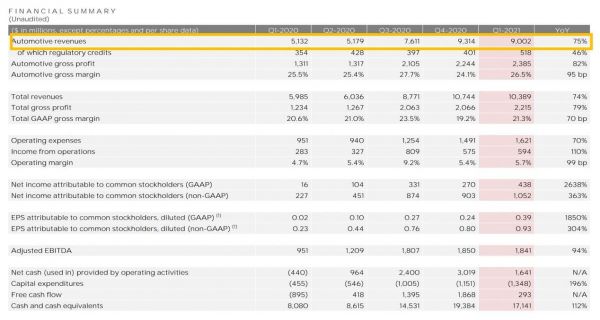

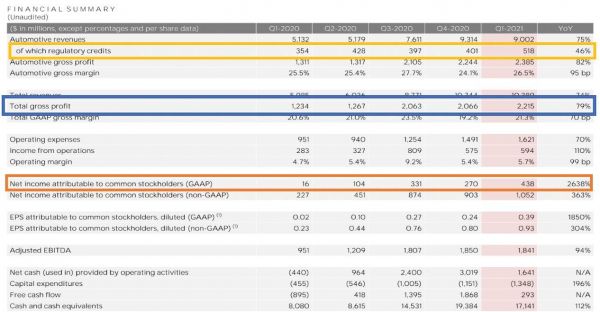

财报显示,特斯拉第一季度总营收为103.89亿美元,与去年同期的59.85亿美元相比增长74%,略低于彭博分析师一致预期的104.14美元,归属于普通股股东的GAAP净利润为4.38亿美元,与去年同期为6800万美元相比,创下史上最高季度盈利纪录,连续七个季度实现正盈利。归属于普通股股东的每股摊薄收益为0.39美元,与去年同期的0.02美元相比增长1850%。

特斯拉第一季度归属于普通股股东的NON-GAAP调整后每股摊薄收益为0.93美元,与去年同期的0.23美元相比增长304%,超出预期。

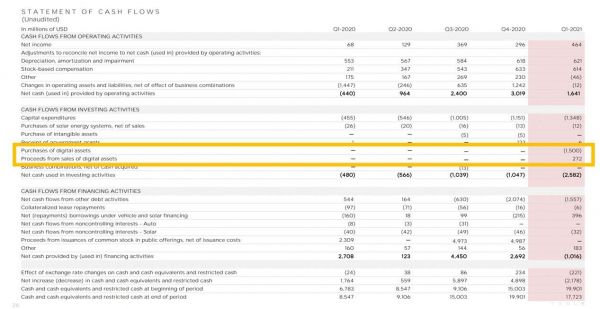

此外,当季公司自由现金流2.93亿美元,高于市场预期的负8280万美元,季度内与比特币相关的现金净流出12亿美元,通过卖出比特币获得1.01亿美元。

“价格战”救不了特斯拉,Q1营收不及预期

特斯拉第一季度总营收为103.89亿美元,与去年同期的59.85亿美元相比增长74%,略低于彭博分析师一致预期的104.14美元。

数据显示,特斯拉第1季度汽车交付量为184,800辆汽车,这一数据高于市场预期的16.8万辆。同比增长109%,再度刷新特斯拉交付记录,不过环比增幅仅为2.2%。之所以数据这么差主要是受到Model S和Model X的停产影响。由于需要生产新款Model S和Model X,特斯拉对其生产线进行了升级调整,这导致一季度Model S和Model X的交付量只有2020辆,产量更是趋零,明显低于此前每季度一万多辆的水平,这影响了该季度特斯拉的交付量。虽然特斯拉交付环比增幅仅为2.2%,但是毕竟交付数据也达到了184,800辆汽车,按理说特斯拉的汽车收入怎么也得到100亿美元以上吧。而这次特斯拉汽车销售收入居然只有90亿,这个主要是因为特斯拉平均售价(ASP)下降,去年2季度特斯拉平均售价是52271,去年3季度平均售价接近了55000,去年4季度平均售价降到了51000,没想到1季度特斯拉的平均售价居然降到了48923,同比下降13%。

据不完全统计,截止到2020年12月,过去 30 个月,特斯拉共调价16次。仅在中国市场,国产Model 3就经历了5次降价,再加上最提振平均售价的高端车型Model S和Model X停产,特斯拉预计会带来2亿美元的损失。因此,特斯拉收入不及预期也就不足为奇了。

净利大增主要靠碳积分和比特币

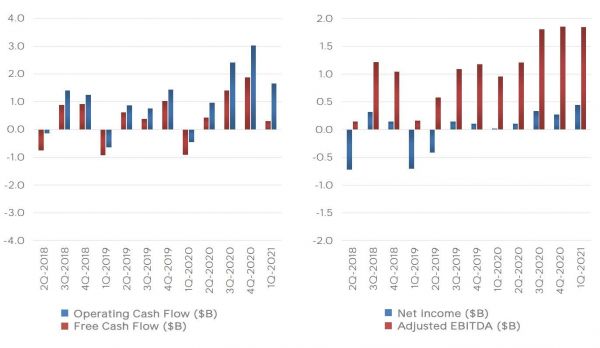

与营收下滑相反的是,特斯拉这季度的盈利能力表现却很亮眼,毛利上升,归属于普通股股东的GAAP净利润为4.38亿美元,与去年同期为6800万美元,创史上最高季度盈利纪录,更是连续七个季度实现正盈利。

这主要是因为2个原因导致的,一是碳积分(regulatory credits)在助力特斯拉营收和净利大增方面发挥了很重要的作用。碳积分顾名思义是卖碳排放额度给对手车企,特斯拉通过向其他制造商出售零排放车辆(ZEV)信用额和温室气体排放(GHG)信用额来获得收入。这些制造商使用购买的信用额来达到市场的规定,取代自己制造电气化或节能车辆。

在1季度,碳积分部分的收入高达5.18亿美元,过去的一年特斯拉依靠碳积分部分收入实现多个季度盈利,扭转了一年前的亏损状态。去年2,3,4季度碳积分部分的收入贡献在4亿左右,没想到今年1季度这部分收入更是攀升到5.18亿。再看看同期的GAAP净利润只有4.38亿美元。素来以“毒舌”著称的金融博客Zerohedge嘲讽称这是一种纯粹的会计手段,特斯拉所有净利润都来自环境监管信用(regulatory credits)销售。

除了碳积分之外,最引人关注的就是特斯拉的比特币收入,特斯拉在今年2月购买了15亿美元的比特币,后者在今年涨势如虹,仅1季度,比特币价格就达到了翻倍。特斯拉在高点出售了2.72亿比特币资产,带来了1.01亿美元收入,进一步推动了特斯拉的净利增长。

内忧外患的特斯拉

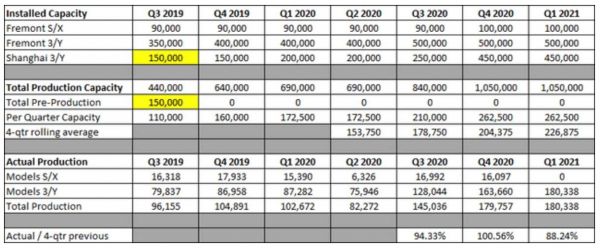

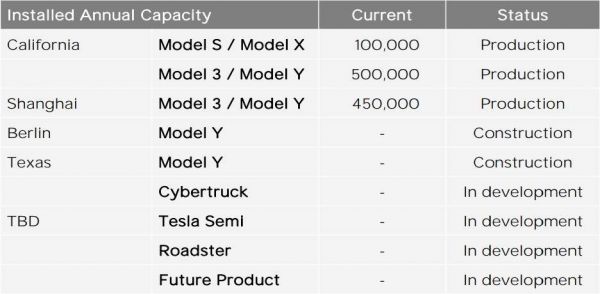

除了营收和净利不令人满意的内忧之外,特斯拉的指引同样低于市场预期。2020年特斯拉交付了50万辆左右,特斯拉预计2021年交付量与2020年相比增长50%,也就是75万辆,低于市场预期的100万辆。其实从过去的产能统计来看,特斯拉产量攀升主要是由上海工厂拉动的,上海工厂仅用了6个季度就将特斯拉产能从15万辆提升至45万辆。

而被寄予厚望的柏林勃兰登堡州(Brandenburg)大概率要“鸽”了,特斯拉2019年11月宣布,计划在德国东部勃兰登堡州(Brandenburg)的格伦海德(Gruenheide)建造一座新工厂,以迎合欧洲对电动汽车迅速增长的需求。根据特斯拉的计划,该工厂将于今年7月1日前投入运营,开始生产跨界电动车Model Y。

根据German Business Insider最新报道称,特斯拉还需要公开更多与建厂相关的文件,并等待相关部门的批准。为此,特斯拉德国工厂可能无法按预期在7月前投产。此前特斯拉曾承诺提供40000个工作岗位,政府现在预计(最多)12000个工作岗位,而且特斯拉计划在开始生产时只有7000名员工。然而到目前为止,特斯拉只招了1000多名员工,今年能否投产都不确定了。

按照目前的产能来说,特斯拉实现突飞猛进的交付不现实。

此外,特斯拉预计下个月开始交付Model S,不过产能放量将在3季度,与此同时,预计在第三季度交付Model X,预计每周生产2000辆Model S/X,基于这个时间表,2季度的营收大概率也不好。摆在特斯拉面前就两条路,要不就是涨价,要不就是期待比特币暴涨。

内忧未解,外患又来。最近特斯拉维权事件频频刷屏,特斯拉在中国市场的争议自不必多说。特斯拉在美国、欧洲的情况同样不乐观。欧州新能源补贴在退潮,以英国为例,英国将其新能源补贴从3000英镑削减到2500英镑,并且完全取消了对价格超过35000英镑的汽车的补助。从4月份开始,特斯拉Model 3就拿不到相关财政补贴,或许会影响其终端市场的销量表现。

除了退补以外,特斯拉同样面临激烈的竞争,以德国为例,截至2021年第一季度,本土车企大众在德国纯电动领域占据主导地位,特斯拉在model 3在德国市场屈居第三。在中国市场,特斯拉同样面临中国造车新势力蔚来,小鹏,理想的正面竞争,再加上小米,华为先后宣布造车,电动车这个赛道只能会越来越拥挤。

除了退补和竞争之外,特斯拉还面临供应链紧张,以及随之而来的成本上升等问题。从去年下半年开始,动力电池及芯片出现了供不应求的情况。受此影响,相关产业链价格普遍上涨,与去年同期相比,甚至有原材料出现了价格翻倍的情况。

据 wind 数据统计,今年年初以来,部分原材料价格加速上行,其中六氟磷酸锂价格上行至 22.5 万元/吨,年内涨幅超 100%,价格也创下了近 3 年新高。碳酸锂和氢氧化锂作为锂电池正极和电解液不可或缺的主要原材料,年内涨幅分别达到 73%和 63%;受此影响,三元 5 系动力电池正极材料三元圆柱电解液价格也分别上涨 27%和 28%,磷酸铁锂电解液和 2.2Ah 三元圆柱电解液价格分别上升61%和72%,锂电行业原材料价格上涨会导致电动车企制造成本上升。

市场研究机构IHS MARKIT在近日的报告中表示,汽车芯片短缺可能使汽车制造商在第一季度的产量下降130万辆。中国汽车工业协会副秘书长李邵华表示,短期来看,车用芯片短缺是市场供需不平衡的问题,短期内无法通过非市场手段调节,预计车用芯片供需不平衡将持续到今年三季度。

总结

特斯拉Q1的财报背后内藏隐忧,“价格战”导致特斯拉汽车收入增速下滑,碳积分以及比特币虽短期提振特斯拉净利,但难以长久。产能瓶颈,退补以及原材料成本上升等将是特斯拉未来一段时间需要解决的难题。特斯拉现在的股价已经远远超出了理性范围,神话不在,内忧外患的特斯拉将走向何方?

本文不构成且不应被视为任何购买证券或其他金融产品的协议、要约、要约邀请、意见或建议。本文中的任何内容均不构成老虎证券在投资、法律、会计或税务方面的意见,也不构成某种投资或策略是否适合于您个人情况的陈述,或其他任何针对您个人的推荐。

相关推荐

价格战致汽车收入增速下滑,靠碳积分、比特币的特斯拉前途不可期?

不务正业?卖车的特斯拉却靠卖碳积分赚大钱

特斯拉财报解读:利润依赖出售碳排放积分,抛售比特币获利1.01亿美元

比特币被质疑加剧全球碳排放问题,但人们不会放弃它

一枚比特币变换一台车,特斯拉与比特币还要绑定多久?

「造车炒币」特斯拉,「不务正业」马斯克

双积分制度,第一大利润杀手?

股价被比特币搅动,市值已蒸发2000亿美元,特斯拉空头的春天已到来?

特斯拉≈比特币?

想用比特币购买特斯拉?先算算要交多少税

网址: 价格战致汽车收入增速下滑,靠碳积分、比特币的特斯拉前途不可期? http://m.xishuta.com/zhidaoview19121.html