新增付费用户骤降 竞争白热化 奈飞还能稳坐流媒体“王座”吗

编者按:本文来自微信公众号“异观财经”(ID:DifferentFin),作者:炫夜白雪,36氪经授权发布。

美东时间周二盘后,全球流媒体娱乐服务商奈飞(NASDAQ: NFLX) 发布了2021年第一季度财务业绩报告。

财报数据显示,奈飞第一季度营收71.63亿美元,较上年同期的57.68亿美元,增长24.2%,超出分析师预期的71.4亿美元;净利润为17.07亿美元,较上年同期7.09亿美元,增长141%;每股摊薄收益为3.75美元,高于去年同期的1.57美元,超出分析师预期的2.98美元。

虽然一季度业绩预期,但奈飞2021年第一季度净增付费订阅用户人数却远远低于上年同期。数据显示,2021年一季度,奈飞净增付费订阅用户人数为398万人,低于市场预期的629万,较上年同期新增的1577万人,减少75%。

净增付费订阅用户人数的减少,直接导致奈飞股价暴跌。财报发布后,奈飞盘后股价暴跌超8%,报收549.570美元。

(自选股截图)

从新增付费订阅用户增长情况来看,疫情带给奈飞的流量红利已结束,奈飞在全球范围内发展流媒体会员业务的核心战略或将面临挑战。与此同时,面对迪士尼的迪士尼+、亚马逊的Amazon Prime Video、AT&T的HBO Max,Comcast NBCUniversal的孔雀,ViacomCBS的Paramount +,Discovery的Discovery +和AMC Networks的AMC +等竞争对手的快速发展,使得流媒体领域的竞争进入白热化阶段。

疫情红利消失奈飞新增付费用户规模骤降75%

奈飞的核心战略是在全球范围内发展流媒体会员业务,会员订阅付费是奈飞的主要收入来源。因此,全球流媒体付费会员资格,是衡量奈飞的一个关键指标。

根据奈飞最新财务数据显示,截至2021年一季度末,奈飞付费会员规模达到2.08亿。事实上,奈飞全球流媒体付费用户规模整体增速呈现放缓的趋势。

(数据来源:奈飞财报)

期末全球流媒体付费用户规模增长放缓主要是因为全球新增付费用户规模减少有关。

(数据来源:奈飞财报)

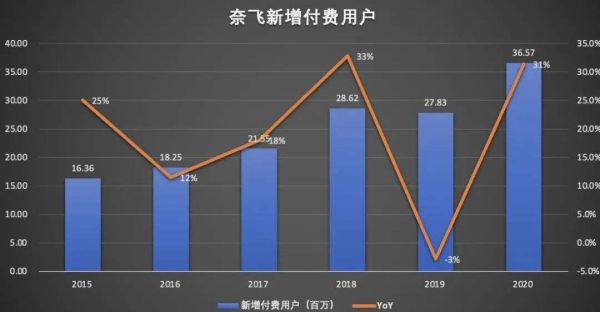

如上图,如果我们把时间拉长来看奈飞新增付费用户增长情况会发现,奈飞全球流媒体新增付费用户规模在2019年就呈现了放缓的情况,新增付费用户年度同比增速从2018年的33%,骤降至-3%。

2020年爆发的全球性公共卫生事件,缓解了奈飞新增付费用户放缓的颓势,在疫情的“催化”下,奈飞全球流媒体新增付费用户同比增长31%。

一般情况下,每年一季度和四季度,是奈飞用户增长的高峰期。从2020年四个季度的数据来看,2020年一季度奈飞新增付费用户增长最大,达到1577万。第二季度全球性疫情爆发,人们被迫居家,进而带动了奈飞新增付费用户规模的增加,新增付费用户达到1009万。

值得注意的是,在随后的三个季度,因为透支了疫情流量红利,奈飞新增付费用户呈现下滑趋势,到了2020年三季度仅增220万,较2019年三季度减少了67.5%。

今年一季度,奈飞全球付费用户仅净增加398万,比市场预期增幅629万低近37%,较上年一季度1577万净增付费用户,同比减少近75%。奈飞预计的二季度新增付费用户100万,只有去年二季度1009万净增用户的十分之一,不到市场预期二季度增幅的四分之一。

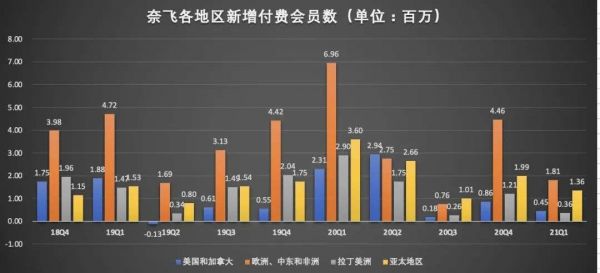

分地区看,奈飞一季度在美国和加拿大地区(UCAN)的流媒体净增付费用户将近45万,较去年一季度净增用户同比减少81%,市场预期净增57.1万;

欧洲、中东和非洲地区(EMEA)净增付费用户181万,净增用户同比减少74%,市场预期净增288万;

拉丁美洲(LATAM)净增付费用户36万,净增用户同比减少88%,市场预期净增106万;亚太地区(APAC)净增用户136万,同比减少62%,市场预期净增172万。

从不同地区新增付费用户增加情况来看,美国地区增长最少,这说明奈飞国内付费用户已触及天花板。相比之下,亚太以及欧洲、中东和非洲地区是奈飞付费用户增长最快的地区。

不过值得注意的是,2021年一季度,奈飞亚太地区136万的新增付费用户,较2020年四季度新增的199万减少31.7%;欧洲、中东和非洲地区一季度新增的181万新增付费用户,较2020年四季度新增的446万减少59.4%。这说明亚太地区及欧洲、中东和非洲地区作为付费用户增长最快的地区,新增付费用户规模也呈现了疲软的状态。

(数据来源:奈飞财报)

在致股东信中,奈飞将一季度用户增长逊色归咎于去年新冠疫情期间大增的基数效应,以及因为疫情导致内容生产推迟,当季缺少新的内容推出。

在财报公布后的分析师电话会议上,奈飞更是明确警告,疫情期间的观众激增现象恐怕已经结束,还称疫情造成我们难以预测用户增速。

提价策略推动奈飞业绩超预期

虽然奈飞的付费用户增速放缓,但营收和利润都保持了稳定的增长。

财务数据显示,奈飞2021年一季度营收71.63亿美元,超出分析师预期的71.4亿美元,同比增长24.2%,高于2020年三季度22.7%和2020年四季度21.5%的增速。

(数据来源:奈飞财报)

按地区划分,美国和加拿大地区贡献的收入最大。财报数据显示,2021年一季度,奈飞来自美国和加拿大地区的流媒体视频服务的营收为31.71亿美元,同比增长17%,贡献了44.6%的营收;

其次是欧洲、中东和非洲地区,一季度该地区流媒体视频服务的营收为23.44亿美元,同比增长36%,贡献了32.9%的营收;财报数据显示,一季度奈飞来自亚太地区的营收为7.62亿美元,同比增长了57.4%。

综合来看,亚太地区是奈飞流媒体服务收入增长最快的区域,其次是欧洲、中东和非洲地区,这与奈飞付费用户增长趋势相吻合。

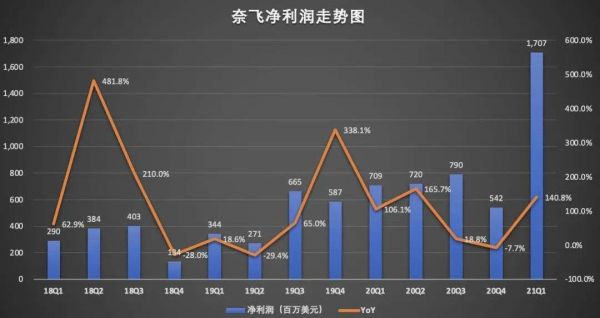

财报数据显示,2021年一季度,奈飞的净利润为17.07亿美元,较上年同期7.09亿美元,增长140.8%,较较上一季度的5.42亿美元,增长214.9%。

(数据来源:奈飞财报)

付费用户增长放缓的情况下,奈飞营收和净利润却实现了稳定的增长,这一方面受益于提价策略,一方面也是运营成本的下降,运营利润率提升有关。

首先,在提价策略等推动下,奈飞ARPU持续上升,推动营收增长。

(数据来源:奈飞财报)

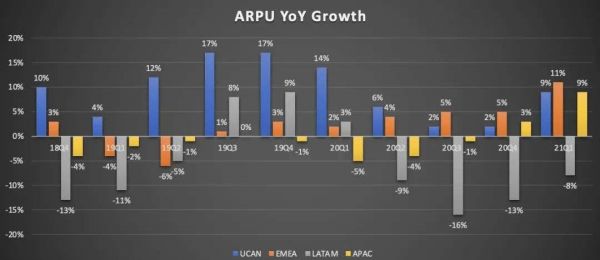

美国和加拿大地区是奈飞的主场战,2020年Q2以前,美国和加拿大等地区是ARPU同比增速是最快的地区。去年10月,奈飞在美国和加拿大等地区将标准计划的价格提高。

最新财务数据显示,2021年一季度美国和加拿大地区的ARPU为14.25美元,较上年同期的13.09美元,增长9%,较上一季度的13.51美元,增长5%。

从2020年Q3之后,欧洲、中东和非洲地区(EMEA),以及亚太地区(APAC)人均付费增速加快,领先美国和加拿大地区(UCAN)增速。

最新财务数据显示,2021年一季度,欧洲、中东和非洲地区(EMEA)的ARPU为11.56美元,较上年同期的10.40美元,增长11%,较上一季度的11.05美元,增长5%。

值得一提的是,本季度奈飞又陆续在德国、日本、土耳其、阿根廷等地区提价10%-50%。其中提交幅度最大的土耳其就属于奈飞ARPU增速最快的亚太地区。

财报数据显示,2021年一季度,奈飞在拉丁美洲的ARPU为7.39美元,较上年同期的8.05美元下滑8%,在本季提价后,该地区的ARPU较上一季度的7.12美元增长了4%。

不过需要注意的是,在提价后,奈飞在拉丁美洲的新增付费会员规模大幅降低,环比减少了70.2%,这也反映出该地区的用户对价格相对敏感,这同时对订阅用户的复购造成一定的压力。

其次,运营成本得到有效控制,运营利润率提升说明奈飞盈利能力在增强。

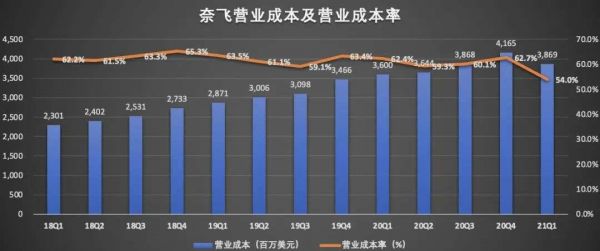

从奈飞的财务指标来各项指标都在向好发展,营业成本得到有效控制,运营效率不断提高。

财务数据显示,2021年一季度,奈飞的营业成本为38.69亿美元,较上年同期的36亿美元,仅增长7.5%,较上一季度的41.65亿美元,减少了7.1%。一季度奈飞的营业成本率为54%,较上一季度的62.7%大幅下滑。

(数据来源:奈飞财报)

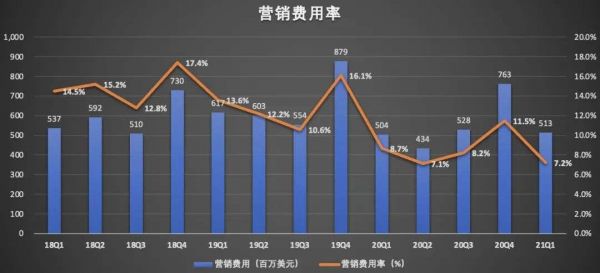

与此同时,营销费用也大幅减少。财务数据显示,2021年一季度,奈飞的营销费用为5.13亿美元,较上年同期的5.04亿美元,仅增加1.8%,较上一季度的7.63亿美元,减少32.8%。营销费用率从上一季度的11.5%减少至7.2%。

(数据来源:奈飞财报)

营业成本的下降,带动了运营利润的增长。财报数据显示,2021年一季度,奈飞的运营利润为19.60亿美元,较上年同期的9.58亿美元,增长105%,较上一季度的9.54亿美元,增长105%,运营利润率从上一季度的14.4%上升至本季度的27.4%。

(数据来源:奈飞财报)

此外,奈飞去年实现了现金流整体转正。财务数据显示,2021年一季度,奈飞经营活动提供的现金净额为7.77亿美元,相比之下上年同期为2.60亿美元。

奈飞第一季度的自由现金流为6.92亿美元,相比之下去年同期为1.62亿美元。

截至2021财年第一季度末为止,奈飞持有的现金、现金等价物和限制性现金总额约为84.36亿美元,相比之下截至2020财年第一季度末为51.78亿美元。

流媒体竞争白热化奈飞“王座”面临挑战

2020年全球性卫生事件,让线下影院受到重创的同时,市场对流媒体的需求却是与日俱增。面对迪士尼的迪士尼+、亚马逊的Amazon Prime Video、AT&T的HBO Max,Comcast NBCUniversal的孔雀,ViacomCBS的Paramount +,Discovery的Discovery +和AMC Networks的AMC +等竞争对手的快速发展,使得流媒体领域的竞争进入白热化阶段。

在奈飞的众多竞争对手中,能对奈飞“王座”造成最大冲击的,当属迪士尼推出的流媒体平台迪士尼+。

2019年11月12日,迪士尼推出了月费为6.99美元的迪士尼+。5个月后,用户就突破了5000万。值得的一提的是,奈飞此前用了7年时间才达到这样规模的用户量。

2020年12月11日,迪士尼+全球付费用户超8600万。截止2021年3月,迪士尼+全球订阅用户就突破了1亿大关。

随着迪士尼+整体订阅用户规模与奈飞还存在较大差距,但是在付费订阅用户增速上却不逊于奈飞,迪士尼+用短短16个月的时间,做到了奈飞一半的用户数据。

值得一提的是,迪士尼的流媒体服务也在欧洲和拉丁美洲推出,这几个地区恰好也奈飞新增付费用户增强较好的地区,而根据市场调研机构 M Science的高级分析师 Magalie Grossheim表示,按使用时间计算,自从今年2月在欧洲推出以来,迪士尼+已成为英国、西班牙和德国最受欢迎的流媒体服务。

相比奈飞,迪士尼的优势在于其拥有庞大的内容库和电影实力。近几年好莱坞电影公司发展中,迪士尼实力雄厚,稳居五大电影公司之首,旗下拥有皮克斯动画、漫威影业等创作工作室,IP也众多,星球大战、米老鼠唐老鸭、漫威宇宙等等,一应俱全。

目前,迪士尼正在其流媒体平台囤积内容,设定了一年超100部新作品的目标,其中就包括迪士尼动画、迪士尼真人动作、漫威、星球大战和国家地理。

此外,全球媒体研究公司尼尔森曾经在其”Tops of 2020”的研究报告中表示,去年10部流媒体播映最多的电影中,有7部是2019年11月在迪士尼+上播出。

同时,市场研究公司的数据显示,总体流媒体收视情况也发生了变化,奈飞仅占用户使用流媒体时间的28%,低于2019年的31%,迪士尼约占到6%左右。

在内容方面,奈飞表示,目前有500多部电影处于后期制作和预备推出阶段,其中包括2021年的71部大片,涵盖喜剧、恐怖片、家庭电影等多种类型。

据计划,奈飞每周至少将推出一部新电影。奈飞预计今年在内容上的花费将超过170亿美元的现金。

相比之下,迪士尼计划在2021年推出32部电影和电视剧,其中电影约有23部。迪士尼也在加大在内容制作上的投入。

2020年,迪士尼在内容制作上花费约20亿美元,迪士尼还表示,到2024年,年度内容预算将增长至85亿美元。

虽然数量上迪士尼与奈飞还存在不小的差距,但并不影响迪士尼成为奈飞最主要的竞争对手,更何况,迪士尼旗下流媒体服务Disney+上线仅一年多。

在尼尔森数据中一项流媒体电影观看市场榜单上,Disney+占据了前十名中的七个位置。《冰雪奇缘2》和《海洋奇缘》分别位列第一、第二;奈飞的《爱宠大机密2》排在第三位。这反映出,原创内容对流媒体平台获取用户固然重要,但热门影视剧更容易吸引更多眼球,有助于流媒体服务平台拉新。

种种迹象表明,迪士尼在竞争激烈的流媒体市场上已站稳脚跟。迪士尼预计,到2024年底,迪士尼+的订阅量将猛增至2.3亿至2.6亿,无疑,迪士尼+将成为挑战奈飞流媒体“王座”最大“威胁”。

相关推荐

新增付费用户骤降 竞争白热化 奈飞还能稳坐流媒体“王座”吗

奈飞2020Q1财报:新增用户1577万远超预期,全球付费用户1.83亿

流媒体行业竞争加剧 奈飞狂飙的好日子到头了?

流媒体行业竞争加剧,奈飞狂飙的好日子到头了?

奈飞迪士尼再加码东南亚,中外流媒体首次正面交战来了

奈飞盈利低于预期 投资奈飞股票有哪些潜在风险

奈飞一季度营业收入同比增28% 付费用户激增1577万

奈飞失速

创下最大季度付费用户增长,奈飞盘后股价为何历经“大缩水”?

中国流媒体的“奈飞”之路,为什么总跳不过广告?

网址: 新增付费用户骤降 竞争白热化 奈飞还能稳坐流媒体“王座”吗 http://m.xishuta.com/zhidaoview18951.html