高捷资本:关于中国工业企业升级的投资思考

图片来源@视觉中国

文|高捷资本

在中国谈工业,首先我们必须了解两个30%:

第一个30%:到2018年,中国工业产值占全世界工业产值的30%,是美国、德国和日本的总和;

第二个30%,根据国家统计局和世界银行的统计,中国制造业占GDP的比重约为30%。

美国也在紧盯工业。在近期的中美贸易争端中,中国制造2025成为核心打压方向之一,同时美国特朗普政府通过国内大幅度减税、逼迫企业将制造业回流美国本土,以及对中国、欧盟等几乎所有国家的产品进行征税,这些做法都是为了解决全球化带来的美国本土产业空心化带来的严重问题。

一个显而易见的事实是,经过四十年大跃进式的发展,中国的工业企业已经达到非常大的体量,过往那种粗放式发展规模经济的做法,已完成历史使命(具体体现在现在的供给侧改革来解决大而不强的问题,以及一带一路战略将产能消化向外移)。

过往40年中国经济更多的是解决“有无”的生存问题,而今后将是解决生存“质量”的问题,这点和人类文明发展的进程完全一致。

高捷资本(ECC)坚持寻找中国制造业升级的产业投资机会,也就是基于以下几个核心逻辑:

1. 制造业繁荣是一个国家最核心的基础;

2. 制造业的产业升级生态已经走向成熟,基础设施的逐级进化(自动化--->数字化--->智能化)。产业从业人员的机器可替代性需求都已经在各行各业中浮现。

驱动力无外乎三点:对供应链生态对产品质量、响应时间的高要求;把人的经验转换为机器需要的可执行能力;劳动力红利的减少。

3. 工业智能化过程中,产业主导,算法配合。产业升级不是简单的“机器换人”,而更多的是“人机协作”。大量重复性动作将被机器人替代,而强烈依赖人的经验的动作将更多的由具备丰富实际产业经验的OT(operationtechnology)的专家来主导升级,信息技术(informationtechnology)作为工具,只是配角;

4. 高性价比依然是杀手。制造业是实实在在的行业,必须遵从商业最基本的本质,即为客户提供价值,为自己创造利润。同时,面对惨烈的竞争,必须拥有自己核心的产品竞争力。这种竞争力可以体现在技术上的优势,但必须体现在成本上的优势。

在工业升级领域,我们最近投资了工业机器人和生产设备智能化平台的两家公司。以两个案例分享我们的投资思考:

工业机器人领域的投资思考

1.中国工业机器人领域的国产替代风起。

据CRIA统计与IFR初步汇总结果,2018年中国工业机器人市场累计销售13.5万台,同比下降3.75%,市场销量首次出现同比下降。其中,外资品牌由上年70%的增速大幅下滑,自主品牌机器人销量依然保持增长。

自主品牌机器人在市场总销量中的比重为32.2%,比上年提高5.5个百分点。

2. 中国工业机器人刚刚起步,增量市场依然庞大。

2016年,中国工业机器人保有量:68台/万人,远低于世界先进水平,,甚至低于世界平均水平。日本是303台/万人,德国308台/万人。世界平均水平:74台/万人;

3. 和整个制造业产值来看,区区数十万台机器人市场太小,是什么限制了机器人的普及应用?技术?价格?还是?

4. 全世界机器人的核心应用领域过往一直集中在汽车行业,这是因为汽车行业本身是重资产投入领域,对产品一致性要求很高,那么对于其他行业,工业机器人到底只是个高逼格的象征?还是能成为一个标准的生产工具?

5. 动辄十万数十万一台的机器人如果变成1、2万的工具,是不是能够爆出更大的增量市场?

6. 这么低的价格,企业能否依赖正常的经营赚钱?还是就玩玩商业模式,靠补贴生存?

工业机器人领域,我们最近投资了广东XX机器人有限公司,是一家具有完全自主设计的机器人核心部件生产能力的机器人本体公司。

通过对该项目公司的研究以及使用客户的调查,我们有了以下很有趣的发现:

1. 自从该公司推出15000元/台的SCARA机器人的广告,短短几个月,市场从怀疑、观望、试用到采购1、2台到数十台批量订货,并且开始有了单一客户数百台的年度采购订单;、

2. 客户涵盖3C、家电、照明、玩具、电力电子、锂电池、包装等多个行业,涉及上下料、螺丝锁付、焊锡、检测等多个工序;

3. 客户主要来自两个渠道:集成商客户和终端客户,大部分是以前想用但用不起或者从来没敢想用机器替人的,有数家终端客户因为自身有数百台的需求但是负担不起昂贵的价格都在自己采购零部件组装本体的。这验证了工业机器人存在巨大的增量市场空间;

4. 由于该公司主要核心部件均为自己生产,这和大多对外采购部件进行组装的其他同行公司相比,具有数量级的成本优势,其15000元的售价甚至远低同行的成本;

5. 像一个电批、卡钳一样,机器人也能成为一个标准工具,而且很便宜,导入产线(某些工序或工位时)也非常方便;

6. 便宜也要好用,更要能让公司赚钱,才能形成业务的良性循环;

7. 2019年上半年公司已经收到机器人订单超过千台,完成出货近半。2019年全年出货超千台,成为Scara机器人中国市场前2名,预计2020年成为该细分领域老大。

生产设备智能化平台领域的投资思考

1. 高频、量大。中国每年新增机床销量100万台,其中数控机床超过30万台。存量数控机床保有量超过210万台,而数控机床每6年左右要更新换代一次;

2. 机床是工业之母,以往强调的是加工出来的产品经过后期检测要把不良品筛除出去,甚至只是抽检。但现在强调的是要对加工过程进行全数字化监控,保证加工出来的产品质量一定好,避免加工出废品,达到降本增效的需求;

3. 中国每年进口大约1~2万台高精密数控机床,由于过程监控软件十分昂贵(每套数十万元),只有极少量高端机床才会配置这种专业软件,而且全部由国外公司提供,售后服务和个性化能力很难满足中国客户需求;

4. 由于价格昂贵,国内数控机床用户对此类专业软件认知有限,仅有航空航天和汽车核心零部件行业对加工过程监控有刚性需求;

不过,目前在3C和锂电池等越来越多领域,龙头企业也开始重视加工过程产品的损耗比,并对产品质量一致性提出越来越严格的要求,迫使其供应链体系必须加大过程管控;

5. 产品的技术门槛极高,要达到商业化产品的要求,首先必须具有融合加工装备、加工刀具、加工材料等专业加工原理以及大数据分析等IT技术的能力,在此基础上,更要有把产品提炼成标准化的能力,最后,还要有开拓市场的方法和能力;

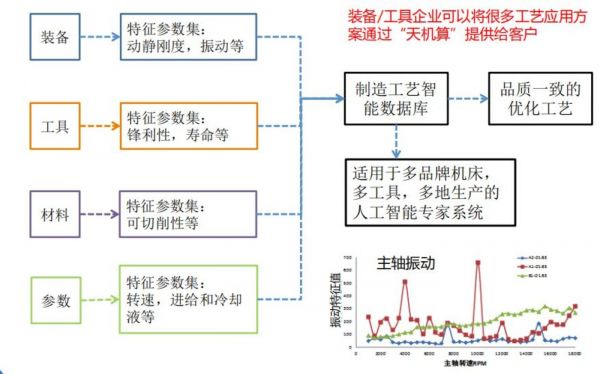

6. 设备的数字化和智能化(自适应控制)是走向未来智能制造体系最核心的一环,也是现实的第一步;通过设备智能化也可以获得客户信任,了解客户更广泛的需求,为未来实现更全面的智能制造累积经验和案例;

7. 数据资产的沉淀:不同类型客户、不同加工产品、不同材质、不同的加工工艺、不同的操作人员 ...... 各类看起来凌乱的过程,将在共性抽取后沉淀为最核心的数据资产。

工业设备的智能化平台领域,我们最近投资了深圳XXX工业技术有限公司。其定位服务机加工行业,从提供面向机械加工的数据分析和专业软件入手,进而打造机械加工行业的智能制造平台。

为什么这家公司能做?

1. 主要创始人都是著名大学机械专业博士,然后进入该工业相关跨国公司工作多年,主要解决和工业界紧密相关的技术难题,具备丰富的理论和实践经验;

2. 和一般做工业大数据的公司不同,这个项目必须具备坚实的工业经验,是典型的OT(operationtechnology) 主导,IT(informationtechnology)赋能的案例;

3. 公司创立四年来,在航天航空和汽车产业积累了数十个应用客户案例,先期接受这种产品的企业都是行业的龙头企业,包括中国航发、大众、本田、万向、人本、瑞德丰(锂电池)、大族数控(机床)等。

一方面说明了市场培育的艰辛过程,另一方面也完成了公司提炼出标准化产品的经验积累,这种标准化产品的诞生也让公司从单纯的项目制销售走向了部分标准化产品+部分项目定制两种销售模式,为日后扩大规模奠定了坚实基础;

4. 前期从机械加工最终用户切入,进而导入到数控机床厂家的设备预装,成功进入批量采购的前装市场;

5. 标准化软件前装批量装机价格降到数万元级别,让更多人能用的好也用得起,也为数控机床厂家,特别是国产数控机床厂家增加了卖点并提高了销售价格和利润。

路漫漫其修远兮,但,我们已然踏上征途。 我们坚信,核心科技以及工匠精神是中国工业升级必须具备的两个立足点,坚信科技赋能传统产业的巨大价值。

相关推荐

高捷资本:关于中国工业企业升级的投资思考

这一次,我们更坚信“智慧科技”的未来 —— 高捷季刊:7个项目喜获下轮融资

新资本 高捷资本黎蔓:下一个十年是智慧科技投资的黄金十年

高捷资本黎蔓:从底层基础到顶层应用,AI领域的创投新机会

洪泰资本控股游思彤:新环境下医疗投资的一些思考 | 2019中国投资人未来峰会

宽带资本刘唯:产业互联网投资策略及思考

疫情之下的投资思考 | 投资者说

行业及投资机会之思考:供应链行业

关于营地教育短暂“井喷”后的思考

关于自动驾驶汽车,我们需要开始思考这5个问题

网址: 高捷资本:关于中国工业企业升级的投资思考 http://m.xishuta.com/zhidaoview1756.html