2020年投出8800亿,市场风向已变

编者按:本文来自微信公众号“清科研究”(ID:pedata2017),作者:清科研究中心,36氪经授权发布。

2020年的投资市场已落下帷幕。尽管上半年受到新冠疫情影响,投资进度大幅放缓,但疫情稳定后,全国生产生活、各类商业活动恢复迅速,加之境内资本市场深化改革提振退出市场信心,2020下半年投资活跃度回暖,围绕 “科技兴国”、“进口替代”、“消费刚需”、“医药健康”、“企业服务” 等主题的投资热度高涨。

● 2020年投资规模小幅回暖,同比上升14.0%

2020年,中国股权投资市场共发生7,583起投资,同比下降7.9%,降幅有所收窄;投资金额8,700.46亿元,同比上升14.0%。受疫情影响,自2020年第二季度开始,投资机构的约访、尽调、签约等工作才逐步开展,因此 投资活动的完成尤其是大额投资的交割更多发生在下半年 ,由此2020年各季度的投资数量和金额均呈现走高趋势。

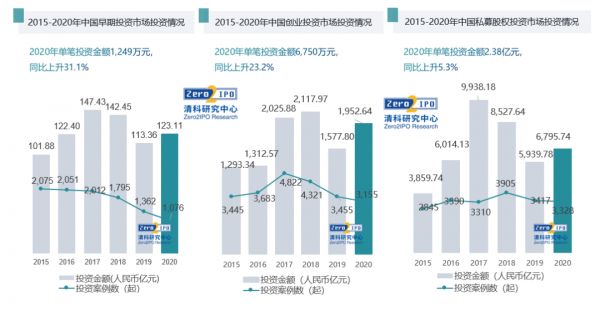

图1 2010-2020年中国股权投资市场投资情况(包括早期投资、VC、PE)

早期、VC和PE市场投资金额均呈现回暖走势。投资数量方面,VC和PE机构2020年同比降幅明显收窄,而早期机构投资数量降幅仍超过20%。早期投资低位运行,互联网投资进入下半场,新一轮科技浪潮尚未来临,早期投资可选优质标的企业数量相对较少。由此也导致早期单笔投资金额大幅上升,“子弹”更多投向少数头部企业。

图2 2015-2020年中国早期/创业投资/私募股权投资市场投资情况

● 机构端头部效应显著,早期top30投资规模占比超过80%

头部效应在早期市场体现最为明显。早期机构top30投资金额近100亿元,占早期市场投资总额比例超过80%,单家机构平均投资金额达到3.44亿元。其中投资活跃度领先的包括真格基金、梅花创投等,投资笔数均在50笔以上;投资规模较高的包括创新工场、云启资本、中科创新等,投资规模超过5亿元。

VC top50机构合计投资规模占比超过50%。其中红杉中国投资金额最高超过200亿元,深创投、经纬中国、IDG资本、君联资本、毅达资本等机构投资规模也超过50亿元。投资活跃度方面,深创投、红杉中国、毅达资本、元禾控股等机构领先,投资数量均超过100笔。

PE机构数量繁多,且国资背景大型基金投资策略集中在PE,因此私募股权投资市场集中度相对较低,PE top50机构合计投资规模占比39%。其中多家机构投资规模超过100亿元,尤以高瓴资本位居第一突破500亿元,此外还包括华芯投资、腾讯投资、软银愿景基金、中信产业基金和GIC。投资活跃度方面,高瓴资本、中金资本等领先,均超过100笔。

图3 2020年中国早期top30/VC top50/PE top50投资情况

● 年度“百亿club”中,猿辅导冲击200亿,半导体企业占据半壁江山

共10家企业2020年获得投资机构投资总额超过100亿元,合计获投1,480.11亿元,占市场总投资金额的比例为16.7%。

获得投资金额最高的是两家在线教育企业,猿辅导与作业帮。 尤其猿辅导2020年共完成三轮融资,分四次交割完成,当年融资总额高达35亿美元,突破200亿人民币。疫情下在线教育持续受益,2021年在线教育仍为热门赛道,火花思维、鲸鱼外教培优等完成新一轮融资。但另一方面 此赛道内部厮杀极其激烈 ,曾经的明星企业学霸君濒临破产,VIPKID也陷入估值和融资金额缩水的境地。

在年度“百亿俱乐部”中,半导体企业占据4席, 分别是中芯国际、中芯南方、睿力集成和紫光展锐。这四家企业均已处于扩张期或成熟期,属于国内芯片产业龙头企业。2020年贸易摩擦加剧,政府从财税、投融资、研发、进出口等各个方面出台政策大力度支持半导体产业发展,投资热度迅速发酵。 在头部企业大额融资带动下,中小半导体企业的估值也随之水涨船高。

图4 2020年获VC/PE投资规模百亿以上企业

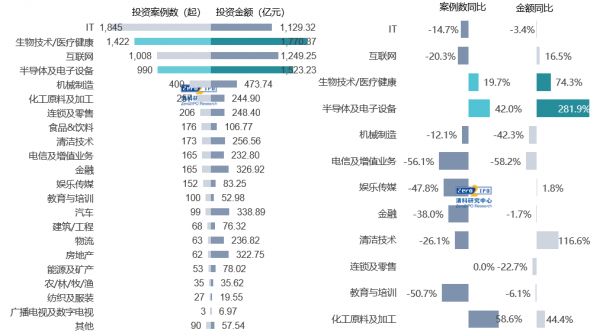

● 生物医疗、半导体产业获资本大力扶持,投资活跃度同比攀升

IT、生物技术/医疗健康、互联网以及半导体电子设备四大行业的投资数量、投资金额与其他行业显著拉开差距, 集中度分别达到70%、64%,科技、医疗、消费等重点赛道的大体方向并未改变 。但市场风格也体现出细微变化,IT和互联网企业被投数量同比下降,信息技术领域的投资热点从个人端向产业端转移,产业融合难度更高,企业成长周期延长;生物医疗、半导体电子设备企业的投资数量较2019年大幅增长,疫情推动医药研发、医疗服务等领域投资热度延续,半导体产业的发展则离不开政策的大力扶持。

图5 2020年中国股权投资市场分行业投资情况

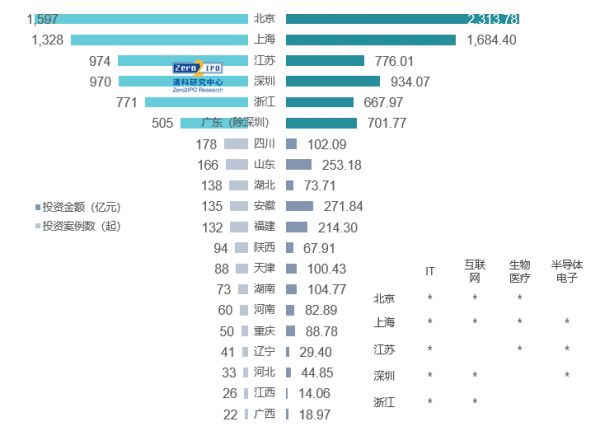

● 80%的投资均发生于三省两市,各地热门产业略有差异

投资地域仍集中在北上广苏浙五个地区,投资总数和投资金额占市场总体比重均超过80%。北京市和上海市位居投资最热门城市前两位,投资数量均超过1,000起,投资规模超过1,000亿元。其他地区以四川省、山东省、湖北省和安徽省投资较为活跃。

从具体行业来看,IT、互联网企业集中在北京、上海、深圳和浙江,生物医药类企业以上海、江苏和北京领先,半导体及电子设备类企业则集中于江苏、上海和深圳。

图6 2020年中国股权投资市场投资地域数量TOP20投资情况

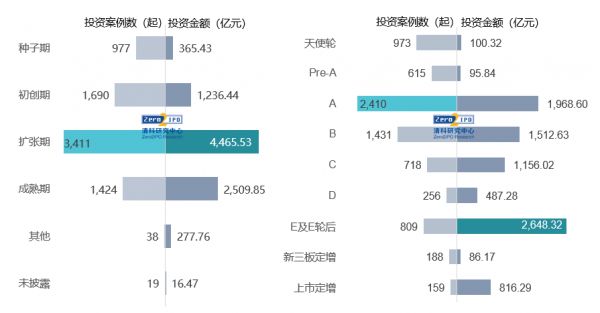

● 投资阶段集中于扩张期,投资轮次以A轮为主

投资阶段呈现出向中后期移动的趋势,种子期企业被投数量和金额均较2019年大幅下降。扩张期被投企业数量数量和金额均最高,且均较2019年全年大幅增长。投资轮次也呈现出一致的趋势,天使轮投资数量与金额同比均大幅下滑。

图7 2020年中国股权投资市场投资阶段与投资轮次分布情况

总体来说,2020年几家欢喜几家忧。头部聚集效应愈演愈烈,无论在企业端还是机构端,均已形成不可逆态势。各垂直行业持续优胜劣汰,跑出来的企业2020年接连获得大额融资,而业务类似的同一赛道企业却可能濒临破产、销声匿迹。头部机构频频出手,全年投资规模高达几十亿甚至上百亿,而中小型机构却苦于寻找合适标的完成当年投资目标。在LP直投化趋势下,更多投资机构开始充当LP的投资通道。 市场结构化调整加剧,残酷而必须。

相关推荐

2020年投出8800亿,市场风向已变

在你不了解的MRO领域,腾讯已投出产业互联网一笔大额投资

冰火投资圈:谁降薪求生,谁一个月投出25家?

2020,风险投资格局已变

谷歌为这一服务“砸”下60多亿元!风向要变?

2020年的教育机构,个个都做快手号 | 36氪新风向

“00后”投资人登场:重仓次世代文化消费,立志投出下一个微信

2020年在线1对1,赛道的变与不变

电子烟卷土重来,但风口已过、打法已变

36氪新风向 | 矿区无人化运输的“千亿级”市场,能诞生百亿级自动驾驶公司吗?

网址: 2020年投出8800亿,市场风向已变 http://m.xishuta.com/zhidaoview17170.html