美的“多元化”迷路?300亿买库卡股价跌80%,又砸23亿控股万东医疗

编者按:本文来自微信公众号“野马财经”(ID:YMCJ8686),作者:王洪臣,36氪经授权发布。

多元化发展的大道两旁,墓碑林立。

2个月内进军4大领域,置身资本洪流,放言进行“颠覆性投资”的美的,还能看清自己的方向吗?

昔日近300亿元收购而来的库卡机器人,股价已跌去超过80%……

“要敢于进行颠覆性投资”,这是2021年伊始,美的集团(000333.SZ)董事长兼总裁方洪波在经营年会上的表态。

目前,美的集团实控人何享健除了去年因被绑架偶然登上头条外,已经淡出管理层很久,其子何剑锋热衷投资无心接班。这家7000亿家电巨头的管理大权,长期掌握在方洪波的手中。

就在方洪波上述表态的前后两个月里,美的集团的多元化投资开始全面加速,收购菱王电梯、进军半导体、投资跨境电商,全面布局新能源汽车领域等等。如今,美的集团又豪掷22.97亿元,大举杀入医疗器械行业。

“我认为美的已经看不清自己的方向了。” 资深产业经济专家梁振鹏如是说。

而对于入主万东医疗及多元化投资之路,美的集团则回应称,一切以披露的公告为准。

23亿收购万东医疗,但不熟悉行业?

截至2月5日最新的收盘价,4天时间,万东医疗(600055.SH)已暴涨46.44%。在此之前,公司股价从去年7月的19.73元,一路下跌到9.28元,已然腰斩。

促使万东医疗股价绝地反击的,是它的新东家即将更换为美的集团。

为了拿下这家国内医用X射线机龙头,美的集团将花费22.97亿元,溢价43%,从原实控人吴光明、二股东俞熔手中买下万东医疗29.09%股份。

对此,天风证券认为,这是美的一次在医疗领域更加明确的尝试,美的的to B业务正在以家用电器为起点,逐步进行多产业布局。

对于交易价格,天风证券指出,此次受让股权价格为14.6元/股,相较于万东医疗90日均价11.57元/股有所溢价,但存在一定溢价的合理性。

梁振鹏也指出:“美的做多元化的发展的风格一直是不断的通过收购,来进入一个新的领域。比如它做空调起家,就通过收购小天鹅来做洗衣机,收购德国库卡做工业机器人,收购菱王电梯来进入电梯行业,现在又收购医疗企业想进军医疗行业。”

公开信息显示,万东医疗为国内医用X射线机行业龙头企业,主营业务涵盖医学影像设备制造与销售及医学影像诊断服务。

图片来源:万东医疗官网

据2020年前三季财报显示,万东医疗实现营业收入7.36亿元,同比增长15.58%;净利润1.48亿元,同比增长62.5%。

但是,野马财经(微信公号:ymcj8686)观察发现,除了因疫情而显得有些特殊的2020年,此前几年,万东医疗归母净利润增幅在逐年下滑,2018年增幅为40.52%,而2019年仅为10.14%。

图片来源:东方财富

此外,作为此次交易的对手方,万东医疗原实控人吴光明在资本市场还存在一些“瑕疵”记录。

2018年,吴光明曾因内幕交易花王股份,短线交易鱼跃医疗、万东医疗等股票,收到过证监会行政处罚决定书。而需要注意的是,就在此次美的入主万东医疗公告发布之前,万东医疗股价已提前涨停,引来市场对内幕交易的质疑。

梁振鹏认为,收购万东医疗,“对于美的最大的风险,就是你能不能搞清楚这些行业的游戏规则和玩法。很多公司为什么收购之后,后期亏得一塌糊涂?因为你现有技术人才和管理人员,并不懂这个新的领域。只是依靠股权上的收购,新的领域的公司怎么运作,赚钱还是亏钱,销售渠道有没有问题,产品价格是否合理,你能不能消化得了这么多不相干的领域吗?”

当然,美的集团对医疗健康领域接触已久。早在2007年其就已经成立了独立的医疗器械部门,但只专注于理疗电子产品的研究和生产。2017年9月,美的集团还与广药集团宣布将在机器人及医疗器械开发、健康数据应用等方面进行合作。2020年11月,何享健家族总投资100亿的和祐国际医院还在顺德北滘新城动工建设。

不只是美的集团,国内家电企业向医疗领域进军已经成为一种趋势,但采用的方式不同。比如美的“老对手”格力集团习惯于自主研发,2020年相继成立了珠海格健医疗科技有限公司、成都格力新晖医疗装备有限公司、天津格力新晖医疗装备有限公司等,董明珠还担任了后两家公司的法定代表人。

此外,海尔集团旗下的海尔生物已经登陆科创板,其主营生物医疗低温存储设备的研发、生产和销售。海尔生物上市之后,去年股价几乎翻了两倍,凸显了资本市场对医疗健康产业的青睐。

但美的集团“开疆拓土”的风格以“买买买”为主,明显与格力、海尔不同,其能否在医疗器械领域取得理想的结果,目前还不得而知。

对此,东方财富证券分析师于那指出,“美的考虑的是一个长期的提前布局,一个战略性质的规划,短期的话未必马上体现在业绩或者反应在报表上。”

与此同时,美的集团在其他领域的投资也在快速推进之中,节奏之快远超以往。

“颠覆性投资”

公开信息显示,1月15日,方洪波在美的经营年会上表示,2021年美的的重点是创新、突破、布局,要敢于进行颠覆性投资。

他提出,在当前的大变局时代中,美的需要全面迭代,加速公司各个层面的重构。对于大火的新能源汽车,方洪波指出,“放眼过去300年,商业文明的进步都是新旧势力斗争的结果,从燃油汽车VS马车,再到如今新能源汽车VS燃油汽车。”他认为,美的要做新势力,接纳和拥抱新思维,不能成为旧势力的陪葬品。

就在此次讲话前不久,2020年底,美的集团将整体业务架构做了大规模调整,从原来的消费电器、暖通空调、机器人与自动化系统、创新业务四大板块,更迭为全新的五大业务板块,即智能家居事业群、机电事业群、暖通与楼宇事业部、机器人与自动化事业部和数字化创新业务。

图片来源:美的集团官网

伴随着业务板块的大调整,美的集团的新投资也是动作频频。2020年12月11日,美的集团旗下暖通与楼宇事业部收购菱王电梯,宣布正式进军电梯业务。

今年1月26日,美的成立美垦半导体技术有限公司,注册资金2亿元,主业为集成电路芯片及产品的制造、销售,电力电子元器件的制造、销售,半导体分立器件的制造、销售等。

图片来源:美的集团官网

2月1日,美的(海南)跨境电商有限责任公司成立,准备乘着海南自贸港“东风”,要在跨境电商产业上“分一杯羹”。

除此之外,美的集团还计划进一步布局新能源汽车。2020年3月,美的通过下属子公司广东美的暖通设备有限公司,收购了合康新能科技股份有限公司,收购总价为7.43亿元。当时美的集团表示,合康新能在节能环保、新能源汽车等业务方面的布局,增加了美的集团业务的多元性。

目前,美的集团已经与BOSH、华为、宝能、比亚迪等展开合作,研发建立车家互联系统,以实现车载系统远程控制智能家电。美的集团高级副总裁殷必彤曾透露:“美的将会进一步踏入新能源汽车的能源管理系统,以应对未来可能存在的挑战。”

可以发现,最近一年多来,美的集团已先后跨界布局了诸如新能源汽车、电梯、半导体、医疗器械乃至与跨境电商等多项业务,而除此之外,美的集团投入最大,启动最早,也是最具代表性的,当属工业机器人业务。

那么,2017年花费巨资292亿元,溢价36.2%收购的德国库卡,如今又是什么状况?

库卡机器人,达摩克利斯之剑?

2017年,在“粤欧交流会”上,美的集团副总裁、德国库卡公司监事会主席顾炎民曾口吐豪言:到2020年,库卡致力成为全球第一大机器人公司,年销售收入达40亿—45亿欧元。

但是,此后库卡机器人的发展却陷入困境,甚至连年亏损。

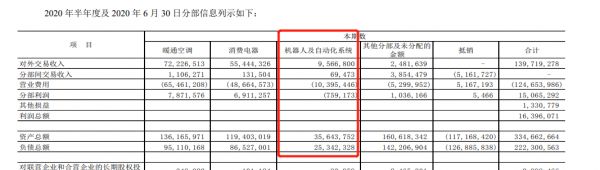

据美的集团2020年半年报显示,当期美的实现营收1390.67亿元,同比下滑9.56%;实现净利润139.28亿元,同比下滑8.29%。其中,美的集团的“机器人与自动化系统”业务亏损7.59亿元,而去年同期亏损0.09亿元。

图片来源:美的集团财报

虽然2020年3季度,美的集团的机器人业务出现好转迹象,但这显然与美的当初的愿望相去甚远。而美的集团同期289.38亿元的商誉中,一大半都是因收购库卡而来,如今已经成为悬在美的头顶的“达摩克利斯之剑”。

其实,库卡被并入美的旗下之后,也就开始不断滑坡。2018年,库卡营收32亿欧元,同比下滑6.8%;税后利润1660万欧元,暴跌了81.2%。到了2019年,公司几乎所有业绩指标均为负增长。

图片来源:美的集团官网

问题出在什么地方呢?库卡方面将原因归结为汽车行业缺乏增长,但很快被打脸。库卡的“老对手”ABB集团负责机器人业务的董事Sami Atiya曾对《德国商报》否认了汽车行业的衰退对ABB机器人业务产生负面影响。

Atiya当时表示,即便在经济形势最不乐观的2018年第四季度,ABB机器人业务依然保持了增长。

目前,库卡的股价较2017年底的最高价跌幅仍超过八成,而且,这还是在2020年股价有所回升的基础上。

图片来源:雪球

那么,问题出在什么地方?

有投资者在网上“吐槽”称,库卡并没有核心技术,“美的被人忽悠了”。

梁振鹏则认为,“美的靠资本市场融资,不断的去收购,把公司规模越做越大。但收购的模式,不代表你就能在这个领域做得好,做得专业。因为特别好的技术,你根本就花钱买不到。”

他指出,2020年3季度美的集团的营收出现下滑,家电市场出现萎缩,它需要寻找新的增长点。但是,“家电企业都在打破家电标签,都在转型科技公司,这没什么问题,问题是转型也要有个方向。通常来说,关联化转型风险相对较小,而美的进行的是非相关多元化,定位不清晰,方向比较乱。”

“而且,进入的这些企业,比如万东医疗、菱王电梯,在固有行业市场影响力有限,收购这种企业就能把这个行业打开吗?我觉得未必。对于美的来说,它需要警惕,需要了解到这些行业暗藏的风险。”

梁振鹏建议,“在白色家电领域,美的的空调比较强势,小家电业务是行业第一,但冰箱、洗衣机,以及厨电等领域和竞争对手仍有差距。”所以,应当在巩固自身“安身立命根本”的基础上,进行关联化并购。

于那则指出,美的集团“在家电这块有自己的一个非常强的壁垒和行业地位,还是比较透明的。而美的的小家电以及跨产业的投资,都有很高的预期或者想象空间。”

“组织架构的灵活性,保证它能够时刻走在行业的最前端,及时的响应市场需求。”她说。

相关推荐

美的“多元化”迷路?300亿买库卡股价跌80%,又砸23亿控股万东医疗

美的还没到“撕标签”的时候

2019上半年超500家VC/PE投资医疗近300亿,比去年同期减半

市值接近格力两倍,美的还有哪些增长点?

这些巨头被多元化闪了一下腰

谁让美的外籍CFO离职?

格力“在劫难逃”,股价已“飞龙在天”

美的请个外籍CFO,估值能继续吊打格力?

外资买爆?美的等外资持股逼近红线

智氪分析 | 蔚来股价狂跌80%,到抄底的时候了吗?

网址: 美的“多元化”迷路?300亿买库卡股价跌80%,又砸23亿控股万东医疗 http://m.xishuta.com/zhidaoview17035.html