跨境电商出海“梦不落”,京东或将入局独立站市场

编者按:本文来自微信公众号“后浪小小班”(ID:cifnews-NA),出品:后浪调研小组,作者:张毅,编辑:何志勇,36氪经授权发布。

近日,有相关人士透露称,国内电商巨头京东,意欲布局独立站建站服务业务,完善其在跨境领域的版图。就此消息,雨果跨境向京东方面求证,截至发稿前,并未得到回应。

无论京东是否杀入跨境独立站领域,近年来国内电商巨头加速布局跨境电商,特别是的独立站市场已经是不争的事实,像有赞、YY这种已经在各领域“功成名就”的巨头也纷纷下场。江湖烽烟再起,京东若进军跨境独立站,是否能颠覆当前行业格局?

京东的跨境电商版图

京东的经营模式,原本就是以亚马逊为参照蓝图的。正如亚马逊一直以来积极在全球各个市场开疆拓土一样,京东在跨境领域的布局也从未停下脚步。

关于京东近几年的出海布局脉络,从去年刘强东发布的内部信中便可以窥探一二。“一直以来,我们在不断布局国际业务:2015年进入印尼市场、2017年开拓泰国市场、同时,积极发展全球购、全球售、国际物流、国际支付等业务。在人才、制度、流程的建设上因地制宜,逐渐搭建国际化的管理体系……我们有信心把自身在零售基础设施上的积累,从物流,到供应链、技术等能力带到全世界。我们在海外市场做铺路架桥的事情,路修好了,桥盖好了,去帮助中国品牌在海外成功,使客户、商家、合作伙伴都受益,在海外再造一个京东。”

可以看出,京东的海外布局,不仅限于电商业务的出海,包括人才、制度、管理模式,物流模式、基础设施建设也在同步输出。早在2015年,京东全球售便开通京东全球英文站、俄文站,2018年又上线了西班牙语站,目前通过京东全球售,商家可以把产品销往全球200多个国家和地区。

除此之外,我们汇总了京东近年来在跨境领域的部分投资、布局:

内容来源:公开资料整理

另据外媒透露,2015年Wish平台获得的5亿美元投资中,有4500万-5500万美金由京东所投。

而在此基础之上,倘若京东在跨境独立站领域“再下一城”,势必将是其跨境商业版图中浓墨重彩的一笔。

跨境独立站江湖纷争

SaaS建站技术的兴起,造就了跨境独立站的二度春天。而在整个SaaS建站领域,Shopify无疑是当之无愧的领头羊。早在2019年底,Shopify 的入驻卖家数量就突破100万。而当年,Shopify市值也已经超过1100亿美元,占美国电商零售市场份额的5.9%,超过沃尔玛、eBay,仅次于亚马逊所占的37%。

再放眼国内,SaaS建站让更多的卖家进入原本“大卖专属”的独立站,得以快速、低成本建站、维护。与此同时,卖家市场的繁荣,也催生了更多的国内如Shopyy、SHOPLINE、店匠、Ueeshop、XShoppy等一众Saas建站服务商的涌出。

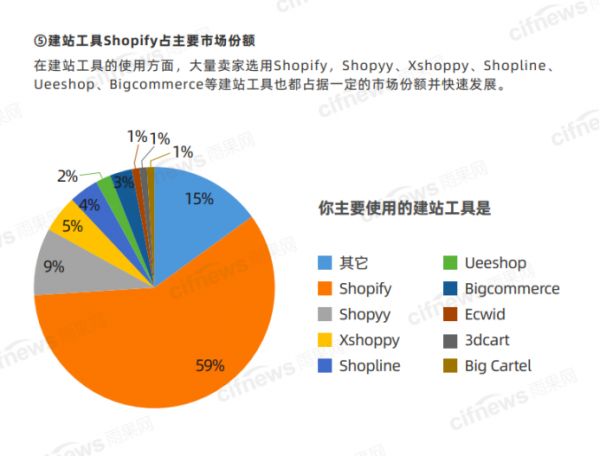

但根据雨果跨境2020年Q3季度报告中,关于独立站建站工具市场份额的统计,59%卖家选择Shopify。其他各家市场占比从1-9%不等。

显然,这一数据,跟行业大众的认知印象也基本吻合——当前SaaS建站市场上,除了Shopify一骑绝尘,后面各家还处于纷争状态。

当然江湖未定,谁也都有机会。

我们也发现了另一个现象,在近年大量涌入独立站领域的服务商中,大家背景、特点各异,而这些“新秀”之中不乏有各领域的行业大佬。如近一两年行业曝光度较高的SHOPLINE,去年8月获得欢聚时代的战略投资,后者是国内直播娱乐巨头YY的母公司;还有前不久,刚刚荣登中国首家市值破百亿的SaaS公司有赞,也于2020年底宣布推出国际版SaaS软件产品AllValue,对标Shopify。

我们再把上述提到的SaaS建站工具,从价格、功能、特点等方面做一个横向对比。

从价格层面上来看,国内各家服务商价格相差不大,相比Shopify 可能还更具优势,不仅价格相对较低一些,可选的价格梯队、服务项目的类型也会更多。

如下图所示:

和Shopify 相比,基本国内各家建站工具,都推出了年付价格套餐选项,且都附赠了一定的免佣交易额度,基本在10万美金-100万美金之间。这其中,像SHOPLINE、店匠、XShoppy还都推出了月付的版本。Ueeshop不仅有针对的B2C客户的年付套餐,还有B2B客户的年付套餐。甚至还有针对站群玩家推出的Shoplazza Pro的付费模式。

此外,和Shopify免费14天的体验使用一样,基本各家都有时长不等的免费使用体验时段。而这其中力度最大的就是,前不久刚刚上线的新秀AllValue,基础版本从1988元/年+1%抽佣,直接限时免费。专业版的也推出了买一年送一年的活动。

再从功能上来看,各家官网的介绍,无外乎“低成本,快速建站”、“专业营销投放”、“模板丰富”、“生态完整”等表述,看起来也似乎大同小异。

“单从SaaS建站的技术来看,其实行业壁垒不大,包括Shopify在内,大家都没有太大的差异。但是细究起来,Shopify的系统可能更高级、更稳定,模板更多、插件也更丰富。其他各家的工具,因为其背景的不同,也各具优势。”某业内人士告诉雨果跨境。

如上所述,像有赞的AllValue,虽是刚刚进军跨境独立站,但有赞长久以来在国内SaaS领域积累的技术研发能力,以及超过服务400万商家的经验,却可以让其成长的更快。

又如上述提到的SHOPLINE,其背后站着是欢聚时代。据知人士透露,YY去年被百度全资收购,总交易金额约为36亿美元,而这笔巨款,将有相当一部分被欢聚重点布局到出海赛道上。不限于对跨境独立站领域的投资,还包括短视频、直播等新兴社交生态的出海。试图像TikTok一样,在海外建立起强大的影响力。若欢聚的出海战略达成,对于终端的电商交易来说,无疑又增添了一个新的流量入口。在此加持下,SHOPLINE未来在海外的营销、流量端势必优势大增。

再如XShopyy,凭借嘉鸿的加持,深谙独立站流量打法,这对卖家的运营指导,有着深远的意义……

可以看出,各家企业,都是凭借“一技之长”方可立足市场,但无论各家特点如何,潜意识里都对标一个共同的目标——Shopify。

图片来源:Shopyy官网截图

京东若入局跨境独立站,是否有机会打破行业“僵局”?

京东的独立站能不能打?

京东的独立站能否在行业中脱颖而出?我们从两个维度来看这件事情:

其一,当前跨境独立站行业、卖家的最大痛点是什么?京东的独立站是否能解决用户最大的痛点?由此获得用户用脚投的票?

其二,当前的行业龙头Shopify强在哪里?做得强如Shopify是否有机会后来居上?

先看第一个问题,根据雨果跨境的调研数据,以及和业内专业人士的沟通,我们梳理出当前独立站卖家的三个主要痛点:广告流量;支付收款;账号安全。

广告流量。根据雨果跨境的调查发现,独立站卖家在运营过程中至少有超过一半的痛点,都与广告、引流相关。包括运营能力差、流量获取少、转化率低、广告稳定性差、广告素材质量低等。

支付收款。通过PayPal等工具,一些卖家销售灰五类、或是存在货不对板的行为,容易被冻结货款;信用卡支付,因为存在180天的拒付期。又可能会被投诉拒付,或者回款周期过长。

账号安全。尤其是玩法比较野的站群卖家,基本上账号被封就是封“一串”,且一封就难再回来。

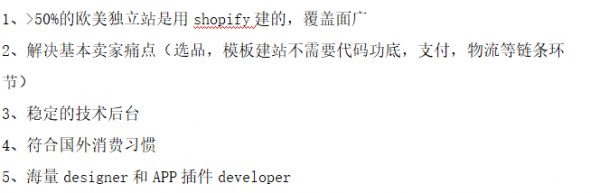

再来看Shopify 强在哪里?行业知名建站运营人员告诉雨果跨境:一般给客户介绍为什么选择Shopify时,会从下图几个维度介绍,这也是大家普遍认为Shopify最强的点。

综合两个方面的问题,我们得出,京东要想做好独立站,前提是至少要满足三个方面的基础架构建设:

1、建站本身的系统、服务问题;

2、独立站服务生态,包括物流、支付、营销、广告等环节的打通;

3、账号的安全稳定问题,企业的信任背书。

按照上述的逻辑,建站本身的系统稳定、技术支持。对于京东来说,手到擒来。根据京东公开的数据显示,一直标榜“以技术驱动的供应链服务公司”的京东,2019年京东体系所属上市及非上市企业合计研发投入179亿元人民币。此外,从京东近几年的布局动向上,也可以看到京东在云计算、AI业务、SaaS等方面的投资兴趣。如2017年京东投资零售行业营销SaaS平台驿氪,2020年京东云投资云计算解决方案服务商BoCloud博云等。

再从当前独立站生态布局上来看。在国内电商的纷争中,京东最大的王牌,便是当年在舆论质疑下自建的京东物流体系。而近年来,京东也不断的在海外大力布局跨境物流的仓配体系。根据京东物流官网公布的信息,目前京东物流在全球拥有110多个海外仓,原产地覆盖100%,经过其在海外当地电商及仓配资源的整合,目前已经实现泰国、印尼仓网全境覆盖。倘若京东能够向其独立站商户,开放其在全球的物流仓配布局,势必是其最大的亮点。

此外,在选品、支付、营销等其他独立站生态布局方面,京东除了自身的布局外,也和国内外众多合作伙伴“联姻”,其背后的资源、势力,起码可以能在国内一众独立站建站工具中“傲视群雄”。

比如,在选品方面,京东自身的电商基因加上和海外当地本土的电商巨头的结合,可以给到国内用户大量的海外热销品类数据分析、选品指导等。

比如京东与东南亚平台Tiki、Pomelo、Tokopedia的合作,甚至于和零售巨头沃尔玛的合作。包括与Google Shopping的结合,两者的战略合作伙伴关系。不仅能给其带来数据、技术上的支持,作为跨境独立站卖家最为重要的引流渠道之一,Google在引流广告等方面或许也可以给予其一定的支持;即便在支付领域,京东金融在国内的经验、架构,包括现有的合作伙伴的支持,也能让其在此领域加快步伐。

比如,京东金融与泰国尚泰集团成立合资公司,初期将以支付业务为核心。在获取相关牌照资质后,合资公司将提供电子钱包、消费金融等产品和服务,在泰国地区提升用户在支付、信贷、消费领域的体验。

而关于企业的信任背书问题,京东的品牌品牌号召力,包括国内用户的基数,都是国内其他建站工具所无法比拟的。

从以上各点的分析来看,京东进军独立站是具备做大的基因和框架的。但在近年来轮番上演的巨头杀入细分领域抢占蛋糕的戏份中,有非常成功的“跨界”,但失败的也不在少数。

“一直以来,在第三方电商业务上,京东和阿里的体量都存在一定的距离。所以,可以看到京东近些年也在大力的拓展这一块的业务,包括他们之前做的小程序,从微信引来外部流量,其实都做的不太大。如果这次的‘进军独立站’也算上,我觉得更多的可能算是试水,激不起太大浪花。”业内人士评价。

以京东物流为例,其最大的优势在于末端网点的配送上,但跨境物流涉及到头程和尾程,在整个跨境物流的环节上,尾程所占的比例并不大。那在头程的跨境空运、海运、甚至是铁路运输的头程上,京东物流又能发挥多大的优势?

在支付方面,跨境支付是要涉及到支付牌照问题的,且每个市场都要有对应的牌照。根据公开信息来看,目前京东全球售的结算收款的方式还是通过第三方支付和对公美金账户。另从市场的占有率来讲。当前独立站大部分收款还是以PayPal为主的。而PayPal是一个面向C端的产品,京东如果从C端用户上去推广其自有的支付,难度也是非常大的。除非是从B2B或者银行卡收单上切入。

最后是京东的品牌背书。京东的品牌优势是可以引导其平台上的商家,包括企合作的直采、自营品牌方、第三方商家,去开拓跨境独立站的业务。但这类人群做跨境独立站,基本上所有的工作都要从头做起,如商品的描述、基础的运营、营销推广的等,相对失败的可能会高一点。但这类卖家如果本身有产品力,有供应链优势,懂得产品打造,还有品牌运作,成功的概率就会更高一点。

如果从整个跨境独立站行业来看,未来的趋势一定是会有越来越多的国内商家入局,特别是依靠京东淘宝起家的海量线上品牌。这类国内转型的卖家是属于未来跨境独立站行业的增量市场,对于这些增量的客户,京东是比较有优势的;

但对于当前跨境独立站行业的存量客户,如跨境电商的平台卖家、比较擅长流量玩法的站群卖家等,京东的吸引力就不会很大了。

“像站群卖家,虽然不被资本市场所看好,但对于广告服务商、建站服务商来说,是非常优质的客户。因为他们广告费用多、量大、建站多。这类卖家‘前身’更多的是剑走偏锋的,如在国内做店群、抖音号的玩家。可能他们考虑更多的是:京东作为上市企业,因为业务线太广,在跨境独立站领域投入的资源或许还不如国内的创业公司多,后续服务能否跟得上还有待考量。”业内人士评价道。

相关推荐

跨境电商出海“梦不落”,京东或将入局独立站市场

字节也入局,跨境电商火过头了吗?

【案例分析】2019年跨境电商平台卖家如何转型独立站

美国互联网巨头控制下的跨境电商生态:建独立站还是继续绑定平台

跨境电商的攻守道

万亿出海市场风头正盛,这里有一份跨境支付行业图谱 | 2019 跨境支付专题

网易考拉想卖的跨境电商,小米有品为什么还要入局?

跨境电商火过头了吗?

如何破解跨境电商的中东困局?

重点招募速卖通卖家,跨境电商平台「Joom」将中国商品卖到俄罗斯和欧美市场

网址: 跨境电商出海“梦不落”,京东或将入局独立站市场 http://m.xishuta.com/zhidaoview16904.html