跨境支付:“钱”的海外征途

编者按:本文来自微信公众号“青桐资本”(ID:qtziben),作者爱分享的青桐资本,36氪经授权发布。

跨境支付是2019年备受关注的赛道之一。迄今累计有106家创业公司,42个融资项目,116+家投资机构入场,跨境支付产业持续增长。那2019年上半年我国跨境支付现状如何?又孕育着怎样的变化呢?

跨境支付也是青桐资本重点关注的赛道。我们通过梳理其产业链:收单、收款、结售汇三大环节的现状,希望带给大家关于跨境支付赛道的完整认知和思考。

青桐资本近期围绕“出海”发起了一系列活动。我们从宏观面,发布了1篇深度研究文章《2019年出海指南:如何征战新兴市场?》;并举办4场线上分享活动,邀请戈壁创投、麦星投资、ATM Capital、KIP,从投资人视角探讨出海机遇。这次,我们从与“出海”密不可分的基础建设切入,带大家走进跨境支付,探索其产业链发展与机会。

跨境支付驶入快车道

跨境支付是指两个或者两个以上国家或地区之间因国际贸易、国际投资以及其他方面经济活动借助一定的结算工具和支付系统实现资金跨国和跨地区转移的行为。

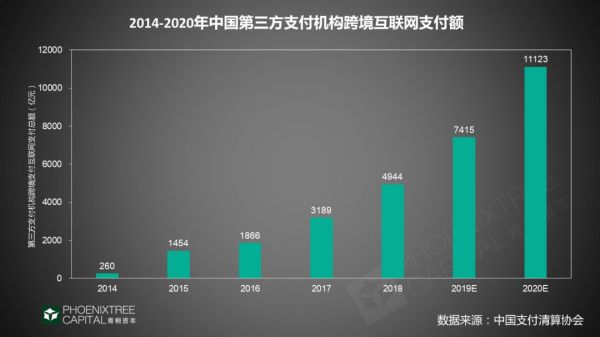

跨境支付,无疑是2019年支付领域热门赛道之一。青桐资本整理数据发现,2019年上半年,整个支付赛道共发生16起融资事件,其中跨境支付为9起,占比高达56%,已超过一半。另据中国支付清算协会公布,2018年国内第三方支付机构跨境互联网交易金额超过4900亿元,比2017年增长55%。

跨境电商的爆发式增长,出境游、留学一路高歌猛进,跨境支付作为其基础建设蕴藏着巨大的潜力。来自海关数据显示,2018年我国跨境电商零售进出口总额达到1347亿元,同比增长50%。出国旅游行业,人数破14972万人次,达历史之最;留学市场方面,据银联国际发布报告,中国留学生每年消费规模至少在3800亿元人民币以上。

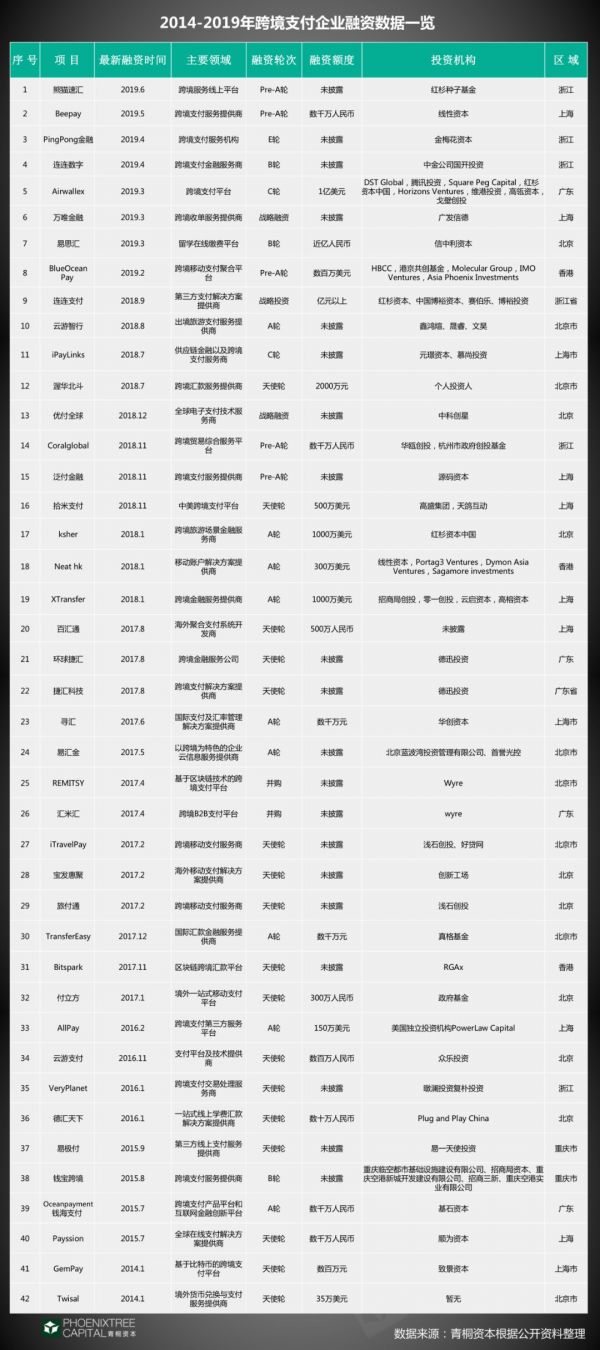

据2012年至2019年6月企名片数据,中国已累计出现106家跨境支付创业公司,其中42个项目获得融资,超过116家投资机构参与。

投融资现状分析

三大行业释放出巨大的跨境支付需求,加上政策利好推动,跨境支付备受资本青睐。2012年,资本开始涉足跨境支付赛道,期间其关注点、投资偏好又有哪些变化和规律呢?

先看2019年最新融资数据,青桐资本统计企名片数据发现,2019年上半年共发生9起融资事件,中后期项目增多,其中B轮2起、C轮1起、D轮1起,E轮1起和战略投资1起。

2018年有15个项目获得融资,累计产生20起融资事件。其中有5个项目在一年内连续获得2轮融资,分别为:NeatHK、Ksher、XTransfer、连连数字、PingPong金融。资本表现出对跨境支付赛道的强烈信心。

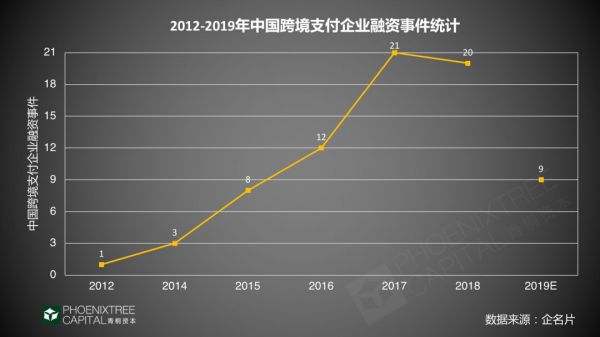

其次,从2012年以来融资趋势比对,累计共有42个项目融资,74起融资事件,其中2017年有21起融资事件,为历史之最。

从支付场景看,资本主要青睐跨境电商场景,从2015年起垂直支付场景开始受资本关注,如留学在线缴费平台。2018年资本则开始关注跨境旅游支付场景。

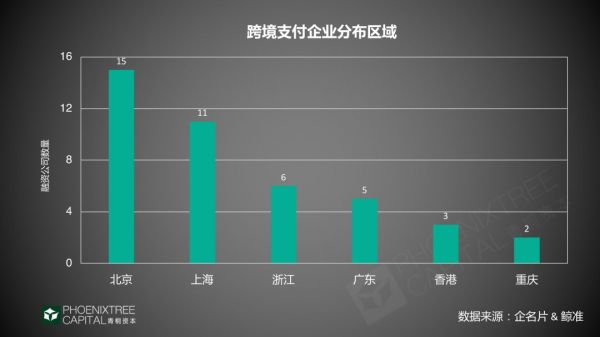

从项目分布区域看,主要集中在4个城市:北京、上海、浙江、广东。这与出海跨境电商的区域分布一致。

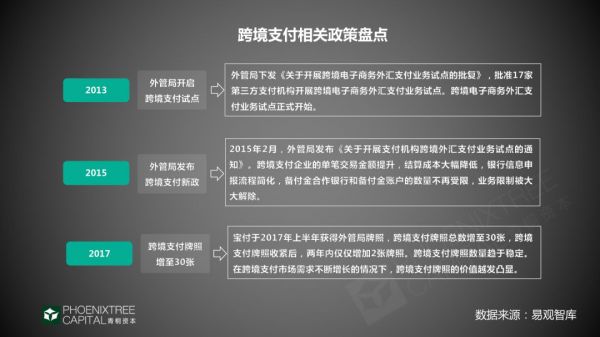

青桐资本研究数据发现,2015年是关键一年,融资数量开始起飞,这与当年国家政策相呼应。2015年3月,外管局发布跨境支付新政《关于开展支付机构跨境支付业务试点的通知》,跨境支付公司发展进入快车道。国家政策是金融行业发展公认的重要推手,青桐资本盘点了跨境支付的政策之路。

从2012年开始,资本逐年加大对跨境支付产业的投入,其发展驶入快车道。纵观其产业链发展,青桐资本观察到,收单业务主要被国际支付公司占据,国内公司正逐渐切入;汇款业务中国公司的市场占有率正在快速上升,价格混战;结售汇业务渠道增多,30家持牌公司加入竞争。

跨境支付产业链分析

以跨境支付在出海电商交易的流程为例,收单机构通过发卡行、卡组织的清结算,将钱打到商户的海外账户,随后收款公司进行相关的账户服务和转账,最后通过银行或者国内持牌机构进行结售汇。

完整的交易流程经历了跨境支付产业链上的收单、收款、结售汇三大环节。那2019年跨境支付产业链发展,有哪些变化与趋势,玩家又呈现哪些新特点?接下来,青桐资本将深入产业链的三大环节来分别探析。

收单:信息流与资金流的隔空对话

跨境收单即帮助一个国家的商户收取另一个国家客户的钱,类型主要分为3种:外卡收单、境外收单、国际收单。

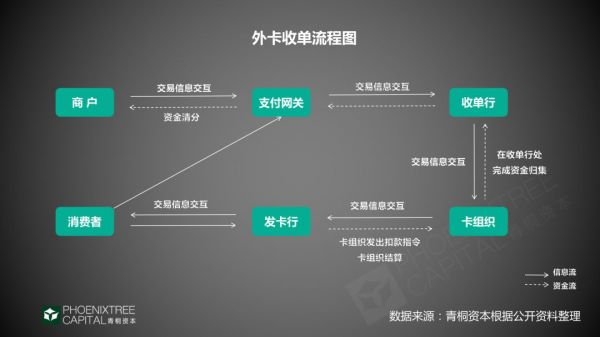

从消费者的角度来看,在买完商品付款后,支付的环节其实已经结束,不会感知到收单。实际上,当交易产生,背后的收单模式已开始严格运行,完成信息流与资金流之间的流转。我们可以从下图了解收单2大重要环节:授权流程、结算流程。

其交易流程包括:a.对消费者发起的交易进行安全性与有效性的确认,交易信息将依次通过收单行、卡组织、发卡行和商户进行审核确认。b.交易信息确认后,卡组织向发卡行发出扣款指令,在卡组织的清算中心清算后归集到收单行,最终由收单行清分给商户。

1.外卡收单: 牌照、风控一个都不能少

1.外卡收单: 牌照、风控一个都不能少

外卡收单,出现在出口业务中,主要服务于中国商家收取国外消费者的货款。

在外卡收单领域,国际支付公司占主导,且发展相对成熟,其中有4家公司已先后在美国、荷兰、英国上市。青桐资本研究发现,它们的发展模式主要有2种类型,一类专注于做支付网关收单行,如Adyen;另一类则以Paypal为典型,不仅提供收单服务,还提供多元化的综合服务。

国内玩家已切入外卡收单业务,抢占市场份额,主要玩家有Oceanpayment钱海、ipaylinks。它们被业内看好,主要因为跨境电商尤其是独立站的爆发式增长,推动中小企业“小额高频“支付需求的攀升。

从事外卡收单业务,必须有资质与牌照。青桐资本梳理发现,相关牌照包括:基于金融网关业务的全球卡组织联盟 PCI 认证,有些玩家已拿到最高级别;在属地做资金的清分,有香港MSO等;卡组织的认证则有:Visa、Mastercard认证服务商、AE、银联国际、Discover 收单等。另外,如果做收单行业务,还需给卡组织缴纳押金。

从利润来看,外卡收单的费率在整个产业链比较高,毛利收益可达1%-1.5%。

风控:外卡收单的“防火墙”

风控是外卡收单最核心的竞争力。收单公司的风控要求严格,有高额罚单后置风险。青桐资本调研发现,成单率、拒付率两个指标,可供评价风控能力。

风控系统位于交易的最前端,只有通过了风控系统,被认为是安全的订单,才能进入支付系统,并送到银行继续完成交易。

好的风控系统,一方面要能保障用户信息和资金安全,防止欺诈交易、违规交易,杜绝洗钱和恐怖主义融资等行为。另一方面,还要能促进商户的顺利交易。

据调查,国内存在一种特殊的公司:专门针对仿品的外卡收单公司。这是一种比较特殊的模式,它并不合规,一旦客户投诉、拒付,很容易被卡组织取消收单资格并承担巨额罚款。但其费率能高达5%-6%,远高于行业平均值,受高费率驱使,因此这类公司存在数量比较多。

2.境外收单: 新型创业公司异军突起境外收单的业务,主要涉及中国消费者购买国外商家的商品。目前其业务主要被支付宝、财付通、银联三家垄断。

从覆盖国家与地区数量来看,据公开数据显示,支付宝为54个国家和地区提供境外线下支付服务;微信支持49个境外国家和地区,有近1000家合作机构;银联卡覆盖全球174个国家和地区的5200万家线下商家。

新型创业公司异军突起,受中国出境游、留学市场推动,为满足中国人在境外的支付习惯,涌现出许多针对中国人在境外支付习惯的创业公司,这类公司与银联、支付宝、财付通合作,负责拓展当地商户资源及聚合支付服务。

在这个赛道,目前已跑出一定规模的公司约12家。集中分布在全球7个国家和地区:香港、日本、韩国、泰国、美国、英国、澳大利亚。

它们的费率呈下行趋势。主要因为其技术壁垒相对比较低,竞争激烈,为锁定线下商户,纷纷压低费率。目前来自费率的收入,其实难以覆盖其运营和地推成本。

它们积极开拓其他盈利模式,借助其流量优势、客户与商户大数据资源推出各类增值服务。主要有3类:聚合营销、退税和数字银行。如主攻澳洲市场的RoyalPay,除发展人民币线下收单业务,还向数字银行业务领域拓展。

收款:“价格战”正酣

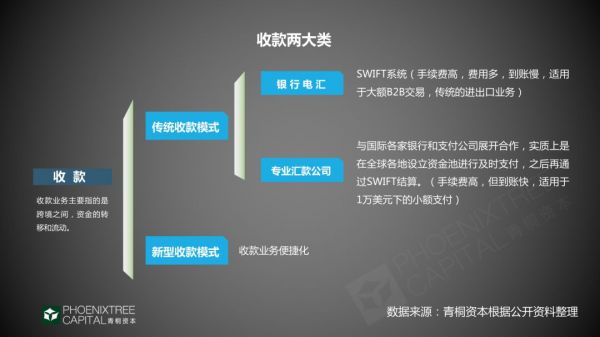

收款,指跨境之间资金的转移和流动,主要分2大类:传统收款模式和新型收款模式。

新型收款颠覆传统收款模式。银行电汇适合大额交易,存在手续费高、时间慢的痛点。专业汇款公司适合小额汇款,其优势在于遍布全球的线下网点和各地支付牌照,渠道牢固,汇款速度快,但缺点是费率较高。因此银行电汇与专业汇款公司的市场份额在逐渐减少。

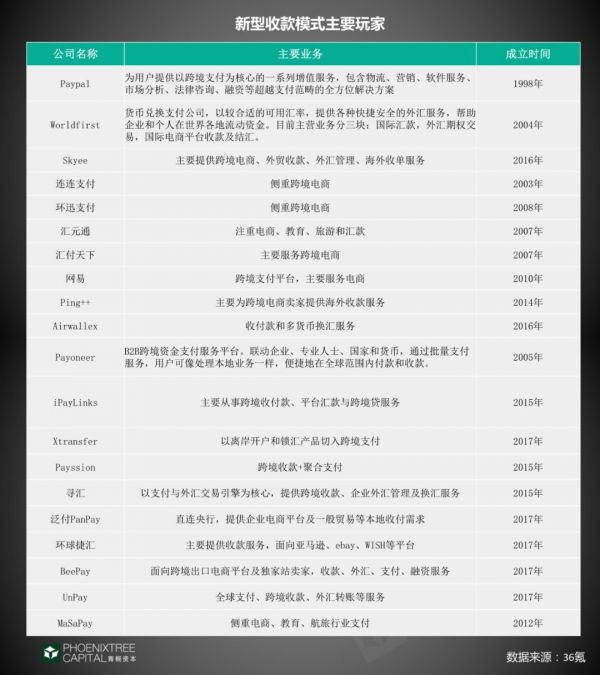

新型收款模式备受关注,满足了中小跨境电商“小额高频”的交易需求,其优势是到账时间快、手续费低,市场份额在逐渐上升,主要玩家有:Payoneer、Worldfirst、连连支付、PingPong金融等。

从收款发展历程看,2012年前后,市场上主要以外资收款企业为主,收费高,费率基本在2.5%上下浮动。2014年,本土收款公司团队开始组建,以低费率、跨境收款解决方案及中国本土化三大新亮点,强势加入跨境收款领域并成为“市场蛋糕”分割的其中一员。随后,行业竞争日益加剧。

价格混战,费率一路走低。据中泰证券报告显示,行业费率先从 2%+下降到1%,再降至0.5%,不少平台甚至推出“零费率”来吸引用户。

在收款市场,创业公司主要有2大类型:一类是专为跨境电商提供收款服务的公司,如连连支付;另一类是垂直支付,集中在留学场景和旅游场景的支付公司。

留学和旅游场景被看好,据文化和旅游部发布的数据,2018年中国公民出境游人数14972万人次,比上年同期增长14.7%;据教育部发布的数据2018年我国留学人员总数为66.21万人,与2017相比增加5.37万人,增长8.83%。

收款公司最核心的竞争力是合规能力,是否搭建起了连接境内、境外的资金链路;整个资金链路是否符合境内境外的法规;其次是技术实力和资源积淀。所以,这种合规化必须是跨区域的合规,一方面体现为牌照、资质,另一方面其核心是团队、系统、运营管控。

区块链技术已在收款领域应用落地。它的优势在于,解决收款中交易费率高、时间长的痛点,降低了中小商家的成本。互联网巨头试水区块链,2019年6月Facebook发布Libra项目,通过区块链底层技术渗透跨境支付,目前这种做法尚存在一定争议。

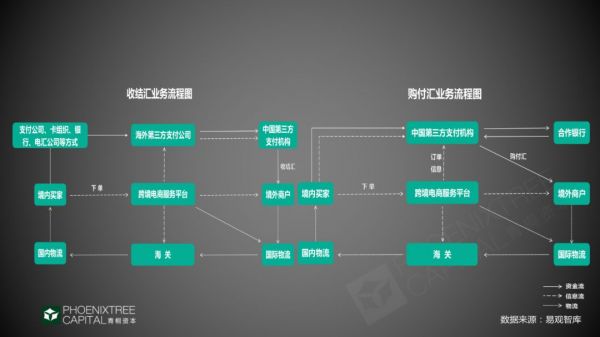

结售汇:30家持牌机构跑马圈地

结售汇,指人民币与外币之间的兑换业务,包括结汇和购汇。结汇是将外汇兑换成人民币;购汇是将人民币兑换成外汇。具体流程如下图:

目前开展结售汇业务的主体,除传统银行外,还有持牌跨境支付公司可与银行合作。

在结售汇这个细分赛道,牌照是重要门槛。2013年3月,外汇管理局和人民银行开放跨境支付相关资质的牌照申请,截至目前,持有跨境外汇支付牌照的第三方支付机构达30家。

这30家持牌的跨境支付公司主要分布在北京、上海、浙江、广东;业务主要覆盖4大领域:货物贸易、酒店住宿、留学教育和机票航空,占比约81%。

结售汇业务收益主要来自于,批发零售的汇率价差、离岸在岸的汇率价差以及汇率浮动收益,费率区间较大。同时为了增加营收,开始提供增值服务,包括:金融增值服务、大数据产品、技术、财务等服务。

从宏观视角来看,2019年跨境支付市场,出海电商、出境游、留学人员的支付需求呈上升趋势,跨境支付的交易规模将保持高速增长,行业前景呈现出向好的局面。

切入到产业链细分环节,收单、收款领域中国公司的市场占有率正在快速上升。一些公司往支付链条上下游拓展,提升综合服务能力。支付与场景结合,垂直支付场景兴起。价格战愈演愈烈的当下,公司开始提供多元化的增值服务。

相关推荐

跨境支付:“钱”的海外征途

跨境支付行研报告:“钱”的海外征途

万亿出海市场风头正盛,这里有一份跨境支付行业图谱 | 2019 跨境支付专题

36氪首发 | 跨境移动支付服务商「Citcon」获华美银行 500 万美元融资,海外支付竞争升温

AT的印度征途:腾讯加码,阿里观望

如何抓住中国游客的购买力?丝路支付 Silkpay 帮助欧洲商户掌握跨境支付能力

跨境支付真有20万亿市场?“80%是虚构交易,涉及洗钱”

腾讯系的征途

网易支付上线跨境收款服务,面向集团内部、跨境平台型商家出口业务

摩根、汇丰、花旗决战区块链,谁能称霸跨境支付?

网址: 跨境支付:“钱”的海外征途 http://m.xishuta.com/zhidaoview1673.html