那些停止更新的健身APP

编者按:本文来自微信公众号“精练GymSquare”(ID:GymSquare),作者:梦轩,编辑:GymSquare编辑部,36氪经授权发布。

疫情之下,线上健身热度正上升,然而一部分健身APP已停止更新。

GymSquare获悉,TT直播目前已无法登陆,业务团队在去年8月全面解散,除此以外,通过App Store的更新记录,距离FitTime睿健时代上次更新是2年以前,火辣健身有1年未做更新,而即刻运动的最近修复记录,距离如今已经超过2个月。

一方面,Keep获得3.6亿美元融资令人喝彩,但在纯就健身APP这件事情上,跑通的公司并不多。

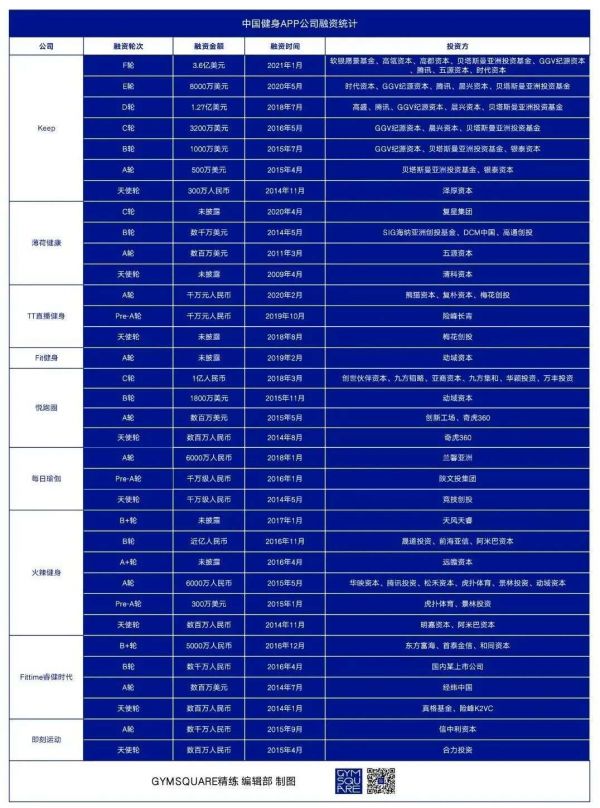

但将2015年作为一个时间节点,正是健身APP赛道被资本市场看好的时刻。

用户人数一度超500万的睿健时代,先后在2014、2016年完成两轮数千万人民币的融资,与此同时,也正是火辣健身、即刻运动的入局时刻。当然,同期也是Keep、悦跑圈、每日瑜伽等攻占线上流量的时刻。

5年过去,健身APP的资本热度已不在。而如今共同要面临的,是用户活跃度下降,比如大部分停止更新的APP都遭到了用户负面评论,包括难以登陆出现技术问题,以及缺失使用体验等。

作为一种获取更多流量可能的健身服务模式,为什么健身APP都停止更新了?

趋于同质化的产品体验,首先带来活跃用户的出走。

如早期FitTime睿健时代、Keep、火辣健身等,几乎都以「教学视频+垂直社区」作为为主要产品形态。而单一的业务模式,所带来的是作为工具类应用的变现困境。尤其在2016年,伴随更多健身APP的入局,也让获客成本陡然上升。

另一方面,纯线上流量未必是健身服务业态的竞争优势,因为健身消费不算刚需甚至有些反人性。

比如早期处于「健身工具」形态的Keep,即使积累相当流量后,仍面临着用户变现的挑战。作为解决方案之一,有如今的直播教练业务增强线上用户体验;另一种是继续覆盖更多场景,开设线下运动空间等建立生态闭环。

而提高用户活跃度,进一步形成稳定的变现模式,正是当下不同健身APP探索的方向。

过去作为食物热量数据查询工具的薄荷健康,发展为基于微信社交生态的营养指导服务,并通过线上健康饮食商城进行变现。还有睿健时代目前主打的「口袋减脂营」,被看作主要的用户服务项,并已成为关键变现方式。

当然,伴随线下健身消费的多样化,线上的健身APP将进一步面临挑战。这种挑战,来自更难实现的线上用户体验,反馈的结果是用户活跃度、转化率。

甚至线上健身用户的培养仍是基于线下的。事实上,在GymSquare精练《2020中国健身行业报告》调研的线上健身用户中,87.0%都为在近一年内为线下健身服务付费的健身人群,仅有13%与线下健身呈弱联系。

中国健身APP十年的发展,也是一场关于差异化内容、定制化服务的优化,更是基于数据创造的用户体验生态革新,而新十年的发展已经开始。

停止更新的健身APP

回顾中国健身APP的发展,大多以细分领域的「健身工具」的应用形态为起点。

早在2008年,薄荷健康推出体重管理APP,上线食物营养数据库,提供测量代谢水平、查询食物热量和记录卡路里等功能。次年,咕咚APP上线,5年后的悦跑圈类似,以线上跑步工具的形态,切入跑步这一细分市场。

到2014年前后,互联网健身创业热潮兴起,更多创业者入局健身APP领域。据观潮新消费统计,2014-2016三年期间,互联网健身领域共成立189家公司,占总量的60%。

当年,刚从英国留学回来的朱骁潇,和好友董煜创办了FitTime睿健时代,在人人网建立了公共主页,形成第一个线上健身社区。2015年1月,FitTime APP 正式上线,以「教学视频+垂直社区」为主要产品形态。

同年,Keep正式上线,定位是「健身课程平台+运动记录工具」。据称,当时公司每日增长用户人数破万,上线3个月,注册用户就超百万。还是2015年,火辣健身APP推出,业务模式类似,同样以健身课程为主,目标25-35岁的白领人群。

但是,使用APP训练的健身者,似乎不如以前多了,一部分健身APP停止了更新。

打开App Store,了解更多健身APP近况,发现火辣健身的最新修复记录,已经是一年前;FitTime睿健时代的评分,下降至3.5/5。与此同时,tt直播健身已经无法登陆,直接进入APP首页,则显示网络断开或白屏状态。

在资本市场,健身APP热度下降。整体来看,中国健身APP公司,近两年的融资动态少之又少。就公司发展阶段来看,只有Keep、薄荷健康、悦跑圈和糖豆广场舞,融到C轮以上,其他大多处于A轮或天使轮。

及时是2020年初疫情下的居家运动潮,也并未给健身APP带来持续的活跃用户。

据TT直播官方对外表示,2020年1月下旬开始,增长速度达到日均20%的增长,截止去年2月,已经有几十万的注册用户。付费用户次月的综合复购率在80%左右,体验过一次课程的用户,次月复购率在90%以上。

■ App Store的TT直播健身用户评论(左),TT直播健身APP已无法登陆(右)

但从实际现象来看,后疫情时代TT直播用户留存并不可观。

“除了融资没有顺利到达,自身造血功能比较弱,也是资金链断裂的原因。”在TT直播一名前员工看来,公司业务形态也比较单一,仅靠出售188元的会员卡,其实不足以维持整个团队的运行。

活跃用户的流失现象,大概率发生在更多的国内健身APP中。

雷同的用户体验,出走的活跃用户

健身APP趋于内容功能同质化,而流量也正向头部聚集。

2015年,是一个关键的节点。健身APP的公司寥寥无几,是等待开垦的荒地。对中国健身APP有重要影响的三家公司同期创立,且均采用「内容+社区」为主的商业模式。

快速占领中国线上健身市场,是当时健身APP公司所关注的核心。

和同期的打车、外卖平台相同,健身APP也陷入了一场互联网流量战。其中,最关注的指标是「用户注册量」。在业内从业者来看,通过烧钱刷榜来投放拉新是常态。

虽然通过获取流量占据市场优势,但如何实现流量转化,并通过提高用户活跃度是难题。

自2017年始,中国健身APP经历2.0阶段转型,不只单做工具类应用,而是构成业务生态闭环,拓展更多商业价值。

拓展业务的途径主要有两类,一是线上流量变现,如开设线上商城,广告植入和知识付费。如Keep在2016年4月,上线电商平台推出轻食和服装品类等,还有薄荷健康围绕「健康食品消费」,推出鸡肉肠、代餐粉、麦片等。

除了电商之外,更多健身APP采用的变现模式,是课程付费或训练营。如FitTime睿健时代在2018推出「口袋减脂营」,定制28天健身计划和营养方案,再如薄荷健康也曾推出每月30元的订阅制会员服务,提供定制健康食谱、智能食物热量识别和AI营养师等功能。

当然,伴随线下健身消费的多样化,线上的健身APP将进一步面临挑战。这种挑战,来自更难实现的线上用户体验,反馈的结果是用户活跃度、转化率。

比如更多健身房品牌已有共识——线下健身场景暂时难以替代。

自2020年1月27日起,包括超级猩猩、乐刻、Shape、J&J已陆续开启直播健身。以超级猩猩在一直播平台数据为例,初期热度达300万,从3月25日起落至约100万。而根据微热点在同年1月1日-3月8日采集数据显示,从3月上旬起直播健身热度逐渐下滑。

在健身功能以外,更需要体验

2020年疫情改变了全民健身习惯,更多人开始在线上健身。麦肯锡在《中国消费者报告2021》中指出,疫情之后线上健身用户增长为23%。其中有意继续线上健身的用户为60%。线上健身人群的基数扩大,似乎是健身APP的发展的新机遇。

更多健身APP提供线上私教课,对于大多数中国人而言,或许是更好的健身房「入门指南」。通过线上的方式,降低用户参与健身的门槛。如在线下几百元一节的私教课,可以先在线上,以几十块的价格体验,当建立起训练基础,再根据需要回到线下上课。

然而,后疫情时代,健身APP的发展仍具有挑战。

一方面,健身APP的整体渗透率和日活仍比较低,说明健身APP或是短期应对手段,疫情之下的流量增长,需要进一步转化为长期的用户留存。

当国外Apple推出健身服务Fitness+,国内华为推出HarmonyOS,小米、OPPO推出智能可穿戴,更多拥有技术流量优势的科技公司,开始布局线上健身,或是健身APP更大的竞争压力。

长期来看,更进一步说,越来越多的中国健身人群,已经不满足在家自重健身方式,而进入健身房尝试举铁,来获得更多肌肉力量。

线下健身房的体验优势和参与感,永远难以被线上所取代用户去上团课,不会感觉是被单向输出信息,而是和同伴一同体验挥洒汗水的酸爽感和成就感。

相关推荐

那些停止更新的健身APP

好奇心日报网站和App停止更新3个月

借鉴、收购、取代……那些创意被苹果看上的 App 该如何求生?

小红书上架,那些“翻车”的APP是如何翻身的?

被曝光后 多款app宣布停止与FB共享用户健康数据

微软Windows7昨日停止更新 系统出现安全漏洞

钉钉社区出现违规内容,停止更新一个月

知名科技博主:对苹果 App Store 的再思考

2020年,健身圈的三大幻觉

从Peloton看健身产品的底层逻辑

网址: 那些停止更新的健身APP http://m.xishuta.com/zhidaoview16589.html