140亿估值“美版拼多多”Wish上市就破发,美版美团和滴滴们还好吗?

被称作“美版拼多多”的低价电商平台Wish,终于在美国东部时间12月16号正式登陆纳斯达克了。不过,此前资本市场对其的估值在140亿美元左右(约合900亿人民币),而Wish的股价在上市后却遭遇了破发,大跌16.4%。截至收盘,Wish股价报20.05美元,总市值为117.58亿美元。

回望过去,每当有中国公司在美股上市时,华尔街总会找一家美国知名公司对标,用“中国版XX公司”的方式,来让更多投资者快速了解这家公司。爱奇艺称自己为“中国的奈飞(Netflix)”、最近上市的泡泡玛特逢人必讲“中国迪士尼”……究其原因,仍是投资者对于新上市企业的不了解所致。

“……因为外国投资者不熟悉你这家公司的定位,要是把爱奇艺比作某家美国互联网企业,他们就知道自己在和什么样的公司打交道了。”在《复盘奈飞》的序言中,爱奇艺CEO龚宇如是说。

时过境迁,为了让国内的投资者们更理解海外企业,“美国版XX公司”的叫法也越来越多。“美版美团”DoorDash、“美版滴滴”Uber……一大堆名头就这样被安在了众多海外独角兽身上。这不禁叫人疑惑——它们真的如此相似吗?

“美版拼多多”Wish:全球月活用户不及拼多多国内用户,不上“百亿补贴”却跑去自建物流?

由于“美版拼多多”Wish已经在16日登陆了纳斯达克,我们得以从其披露的招股书中一窥其近年来的成绩,并将其和国内的“正牌”拼多多做个详细对比。

根据Wish提交的招股书显示,其在2017-2019年的营收分别为11亿美元(约合人民币71亿元)、17.28亿美元(113亿元)、19亿美元(124亿元)。今年前九个月,Wish营收为17.47亿美元,相比上年同期的13.25亿美元增长不少。

拼多多这边则又是另一番光景。

据历年财报显示,2017-2019年,拼多多的营收分别为17.44亿元、131.2亿元、301.42亿元,截止第三季度末(9月30日),拼多多今年的累计营收已经达到329.44亿元。在营收数据上,“美版拼多多”Wish完全被拼多多这个“正牌”给吊打了。

一直以来,Wish的目标客户都是来自“各个社会经济阶层”的购物者,品类多为基础的家居用品、服装,以及电子产品和玩具。能够提供比亚马逊平台更低的商品价格,是Wish最大的优势。

用低价换用户,必然逃不开的一个问题就是亏损。不过由于Wish没有采取类似拼多多百亿补贴一样的策略,因此Wish在亏损方面还不是特别严重。2017-2019年,Wish分别亏损2.47亿美元(约合人民币16亿元)、2.08亿美元(13.6亿元)、1.36亿美元(8.89亿元)。今年前九个月里,Wish合计亏损1.76亿美元。

当然,没有百亿补贴的Wish在月活数据上就远不如拼多多了——据招股书显示,Wish在100个国家的月活用户合计仅有1亿,而拼多多今年9月的月活用户就有6.43亿。

此外,Wish还有一项拼多多没有的业务——自建物流,作为跨境电商,Wish在这一点上学习了老大哥亚马逊的打法。今年10月,Wish推出了A+物流计划,旨在帮助商户提升其物流表现和总体用户体验。这之前,Wish还在欧洲等地建立了Wish Express海外仓,同时推出了与其挂钩的Wish FBW海外仓配送计划,以此来提升商品交付率。

“美版美团”DoorDash:营收增速靓丽但仍被美团甩开两条街,发力本地生活是条好路吗?

美国人可能不知道美团,但他们绝对认识满街跑腿的DoorDash送餐员。

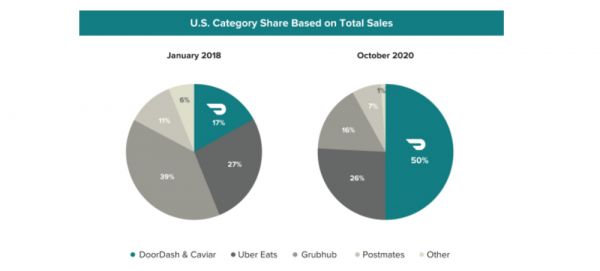

从斯坦福大学的一间小小宿舍开始,2013年成立的DoorDash仅用七年时间就超越了美国最大的外卖公司Grubhub,最终以387亿美元的市值站上了纽交所舞台。今天,DoorDash与其收购的Caviar占据着美国外卖市场50%的份额,是名副其实的“外卖霸主”。

与之相比,美团在中国外卖市场的地位显然没有那么美好,毕竟它还要面对来自阿里和饿了么的围剿。尽管在市场份额上美团成功超越饿了么和饿了么星选,但其月活用户已经被饿了么拉开许多年。据前瞻产业研究院数据显示,截止今年3月,饿了么月活用户数达到7585.85万人,而美团仅有3744.57万人。

在外卖业务营收数据上,美团的表现倒是挺稳健。距历年财报显示,2018、2019两年间,美团餐饮外卖业务分别实现营收381.4亿元、548亿元。截至三季度末,美团今年的餐饮外卖业务累计营收为447亿元。

由于美国市场的消费习惯问题,DoorDash的营收显然不如美团那样高企,但它的增长速度仍显得非常美妙。据其招股书显示,2018、2019两年,DoorDash的营收分别为2.91亿美元(约合人民币19亿元)、8.85亿美元(57.8亿元)。今年前九个月,DoorDash的收入为19.16亿美元(125.3亿元),较去年同期增长223.7%。

不过,如此靓丽的增速背后也有着不小的问题——DoorDash除了外卖之外并没有其他业务,这意味着它面临着营收体系较单一,且发展动力不足的缺点。等到疫情所带来的大量需求消失后,增速缺乏保障的DoorDash还能否撑起投资人的愿景就很难说。

反观国内的两家外卖巨头,美团依托自家APP和大众点评APP所构建的本地生活矩阵十分强大,足以支撑起美团的下一个未来;而饿了么背靠阿里,能够得到其手中的全渠道流量支持,这些优势足以保障它们业务的可持续性。

DoorDash要想成为“美版美团”,只有借助资本力量向本地生活领域扩张,或是抱上某些大腿获得流量渠道这两条路可走。

“美版滴滴”Uber:丢掉中国市场又陷进亏损泥坑,转行送外卖能助力它反超滴滴吗?

前面四位只能算是隔空较量,而滴滴和Uber这两位可是实打实的近身肉搏过。得益于它们的交手,我们可以更轻松地找出二者各自的优势和劣势。

在起家时间上,Uber算是滴滴的老前辈。当程维还在阿里做着没什么前途的销售岗位时,这家发源于美国旧金山的网约车巨头已经开始了它的全球扩张步伐。一年后,中东、非洲、欧洲和南美都出现了Uber的“大黄车”。也正是在这时,带着对Uber的一丝憧憬,程维离开阿里创立了滴滴,并在崛起不久后展开了与对手“快的”的战争。

2015年,滴滴和快的为时一年的价格战终于结束,快的宣布与滴滴合并。但这时,恰逢Uber带着“人民优步”和大捆钞票登陆中国市场,准备用烧钱补贴的老办法干掉滴滴,于是这场烧钱大战又接着打了一年多。

巨额补贴、融资“充能”、援助“对手的对手”……几轮惨烈的肉搏战下来,滴滴和Uber都烧了不少钱。最终在共同大股东软银的斡旋之下,双方才达成了停战协定:Uber退出中国市场,将其在中国的业务全盘出售给滴滴,换取滴滴17.7%的股份以及董事会席位。

很显然,这场战斗是滴滴大获全胜,拿下快的和优步中国后,滴滴一跃坐上国内网约车行业的头把交椅,此后再无人敢于挑战滴滴。相比之下,Uber在中国烧了数十亿却什么也没得到,丢了中国业务不说,还在其他市场被当地企业痛殴一顿,就此陷入亏损泥潭。

到这里为止,滴滴和Uber都还是非常相似的——同样以网约车业务为主干,同样热衷于烧钱扩张、跑马圈地。但在这之后,两家巨头就走上了不同的道路。

当滴滴在全球市场上收拢Uber的“遗产”时,Uber正在大幅收缩网约车业务,向着更有前景的外卖市场发力,这一点在它的财报中也有所体现。今年第二季度,Uber外卖业务UberEats在营收中的占比首次超过了网约车,接近60%。市场占比方面,UberEats仅次于上文中的DoorDash,随着外卖业务规模效应凸显,Uber预期很快就能摆脱烧钱的不健康打法。

滴滴则依旧在原有的烧钱模式下狂奔,试图用这套古典战术继续杀出一条血路。网约车市场是如此,时下热门的社区团购细分赛道也是如此——新的“百亿补贴”、面向下沉市场的“花小猪”、不计成本投入的橙心优选,种种迹象都在佐证这一切。但在激烈的烧钱过后,滴滴终究要面向资本市场证明自己,届时滴滴要用怎样的故事稳住自己的数百亿估值呢?

相关推荐

140亿估值“美版拼多多”Wish上市就破发,美版美团和滴滴们还好吗?

刘强东又笑了:“美版拼多多”上市 94%卖家来自中国

美版「拼多多」要上市,走的是京东+美团的路?

美版拼多多敲钟:两位程序员做出760亿市值

美版“拼多多”倒闭了,DTC这门生意还有救吗?

Uber上市破发了,在排队IPO的独角兽们还好吗?

美团、京东与拼多多千亿美元市值后,谁是下一个新贵?

滴滴的估值游戏

复制中国外卖上半场,“美版美团”造富之路

社区团购战火复燃,美团、滴滴、拼多多哪家强?|超级观点

网址: 140亿估值“美版拼多多”Wish上市就破发,美版美团和滴滴们还好吗? http://m.xishuta.com/zhidaoview15591.html