蔚来理想小鹏答卷对比,谁离特斯拉最近?

编者按:本文来自微信公众号“亿欧网”(ID:i-yiou),作者:曾乐,36氪经授权发布。

中国需要一个能与特斯拉真正抗衡的造车新势力。

本文核心观点

1、迈过毛利率这第一道坎, 新造车三巨头正迎来更多想象空间;

2、新造车企的销量之战,既是对自身战术布局成效的检验,亦是竞对之间相互博弈的结果;

3、随着汽车硬件毛利率未来被进一步压缩,软件比拼将成为玩家之间的主要战场。

过去一周,小鹏、理想、蔚来相继发布了颇为亮眼的Q3财报,关于新能源汽车造富神话的狂欢被再度点燃。

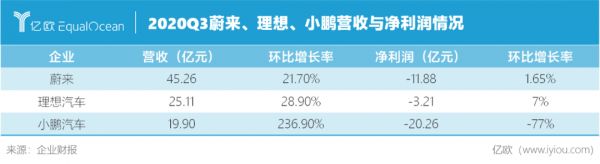

在上市后的首份财报中,小鹏、理想均表现可观:在2020年第三季度中,小鹏汽车总收入达19.90亿元,环比增长236.9%;理想汽车总收入达25.11亿元,环比增长28.9%。同期,“先行上市者”蔚来业绩也超预期,三季度总收入达45.26亿元,环比增长21.7%。

制表人/亿欧网 曾乐

资本已经提早押注,新造车三巨头的股价在过去一段时间内疯狂上扬。截至11月11日,蔚来股价年内涨幅达971.64%;小鹏股价年内涨幅达123.53%;理想股价年内涨幅达117.13%。

然而,在这场裹挟着股价节节攀升的资本狂欢里,一个无法令人忽视的危险信号已经袭来。

11月13日,做空机构香橼资本发布报告称,由于当前蔚来股价已脱离合理范围,股价应该“腰斩”,目标价应为25美元。截至11月19日美股收盘,蔚来报45.06美元/股。若香橼资本预测为真,蔚来股价还将有较大下跌空间。

一纸做空报告,祸及三大巨头。截至13日当天美股收盘,蔚来下跌7.74%、小鹏汽车下跌6.13%,理想汽车跳水最少下跌1.83%。

此外,香橼在这份做空蔚来的报告中认为,后续特斯拉Model Y中国定价将拖累蔚来的销售前景。尽管这一结论是否成立还尚未可知,但毫无疑问的是,于新造车三巨头而言,对抗特斯拉注定是一场不能言败的较量。

当下,如何支撑起造富神话、摆脱资本泡沫,成为三巨头不得不面临的难题。

毛利率反转竞争局势

一旦车企赢得“毛利率”,意味着走出了“每卖一辆车都在亏钱”的艰难窘境。在三巨头此次财报答卷中,这一数据尤为吸睛。

财报显示,在2020年第三季度中,小鹏汽车首次实现毛利率转正;理想汽车毛利率为19.8%,连续两个季度实现正毛利率;蔚来的毛利率提升至12.9%。

三巨头中,理想汽车的正向毛利率表现尤为突出。

自量产交付以来,理想的毛利率一直保持正向发展。在今年第三季度中,理想不仅与蔚来、小鹏拉开了不小差距,更是直逼特斯拉同期毛利率。对此,外界判断,理想汽车或将成为中国造车新势力里首家盈利的企业。

制表人/亿欧网 曾乐

对于毛利率提升,理想汽车创始人、董事长兼CEO李想将其归结为两大原因:特定零部件采购价下降,和产量提升使单车制造成本下降。换而言之,比起造价更高的电池,依靠增程式动力系统低成本的理想汽车,在整体毛利率上相对占据更大优势。

与此同时,蔚来也实现了两位数毛利率的突破。

在财报电话会议中,蔚来创始人、董事长兼CEO李斌表示:“这主要得益于季度交付量稳步增长和高价车型销量占比上升,以及物料采购成本和制造费效的持续改善。”此外,据蔚来财务副总裁曲玉透露,蔚来ES8的毛利率整体上大于蔚来ES6。

面对理想、蔚来在毛利率方面的战绩,小鹏汽车则略显“姗姗来迟”。

今年上半年,小鹏汽车的毛利还是-3611.6万元,毛利率为-3.6%。而在今年第三季度中,小鹏已实现整体毛利率转正达4.6%。对此,小鹏方面解释称,主要由于更好的产品组合、材料成本下降,以及制造效率的提升。

“毛利率提升,说明车企的造血、成本控制等能力都在加强。”在一位不愿具名的业内人士看来,“企业有了良性现金流反哺,才足够支撑未来的规模化发展。”

迈过毛利率这第一道坎, 新造车三巨头正迎来更多想象空间。

销量扭转新造车乾坤

“卖车”是造车新势力的主要收入来源,销量在很大程度上决定着一家新造车企的营收规模。如若企业缺乏规模效益,则意味着需要承担更高的生产与运营成本。

随着中国新能源汽车市场表现突出,新造车三巨头更是占据着一席之地。

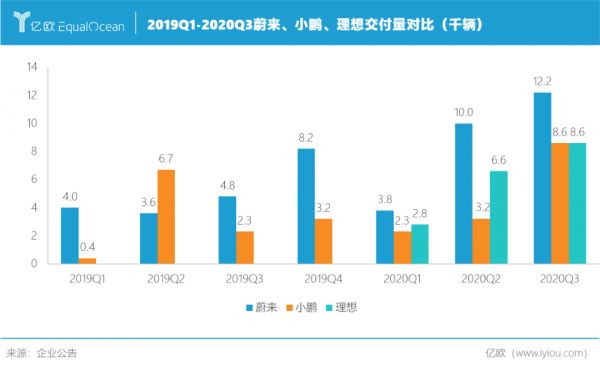

公开资料显示,今年1-10月,蔚来、理想、小鹏分别累计交付31430辆、21852辆、17117辆。值得注意的是,理想实际只有理想ONE一款在售车型,且上市最晚,但却卖得最好。

制表人/亿欧网 曾乐

理想汽车实现销量快速逆袭并非偶然。

产品选择方面,走“差异化产品”路线、采用增程电动系统的理想汽车,拥有中国造车新势力中最长的续航里程。在满油满电的状态下,理想ONE综合续航里程可达800公里,大大减轻了用户对于新能源汽车的里程焦虑。

运营效率方面,理想汽车在单店效率表现最为接近特斯拉。中金公司研究部数据显示,今年9月,理想汽车单店销量为100台/店,特斯拉、蔚来、小鹏汽车同期分别为131台/月、29台/月和19台/月。

不过,有业内人士担忧:“理想汽车产品结构较为单一,未来可能会成为其短板。”

目前,中国新能源汽车销量正在高、低两端市场中同时发力。

中汽协副总工程师许海东介绍,新能源汽车厂商的市场策略自今年演化出两条路径:一条是以特斯拉、蔚来等品牌为代表的高端化路径;另一条则是以五菱宏光MINIEV等为代表的品牌,不依赖补贴转向低端市场铺开销量。

在新造车三巨头中,与蔚来、理想相比,小鹏主要向中低端市场发力。但即便先发优势和价格优势双重加持,小鹏也并未在销量方面实现显著增长。

特斯拉Model 3的降价,更是对小鹏P7的销量产生了不小影响,10月小鹏汽车交付数量环比下降12.5%。“小鹏P7的定位和所处价格区间的竞品都不算多,主要因为竞品Model 3不断降价,削弱了小鹏的竞争优势。”上述业内人士说道。

由此可见,新造车企的销量之战,既是对自身战术布局成效的检验,亦是竞对之间相互博弈的结果。

各自兵法与暗藏危机

在美团创始人王兴的预言里,中国未来仅有蔚来、理想、小鹏3家造车新势力存活。三足鼎立之下,玩家的打法也各不相同。

产品定价能够直接划分用户群体。与蔚来、理想汽车定价均超30万元、定位为高端新能源汽车不同——小鹏汽车攻打下沉市场的意图明显。目前,小鹏汽车共有G3、P7两款车型,两款车型定价在10-35万元,与蔚来、理想在定价上实现了差异化竞争。

这样的差异化“价格战”,让小鹏汽车收获了不少个人用户。招股书显示,2019年,小鹏G3累计销量达16608辆,整体销量中个人用户占比达83%,成为中国造车新势力中C端用户占比最高的企业。

但仅凭差异化定价的打法,难以在新造车战场中杀出一条血路。

如今,“软件定义汽车”已经逐渐变成业界共识,软件正在重塑汽车的价值链。随着汽车硬件毛利率未来被进一步压缩,未来软件比拼将成为玩家之间的主要战场。

从软件布局来看,蔚来侧重充换电技术与三电系统的研发;小鹏主要布局自动驾驶感知操控、电池系统的开发;而理想则在数字信息传输、电池技术、线束与电子控制单元等维度进行布局。

“硬件+软件”之余,“服务”已逐渐成为汽车必不可少的第三属性。

以蔚来为例,早在公司诞生之初,李斌便决心以“用户企业”的定位闯入市场。尽管李斌斥巨资用于建立蔚来引以为傲的NIO House(蔚来中心)、以烧钱的姿态行走于一次次发布会之间,但与此同时,他通过把资源集中投入在研发与营销层面,完善一系列售后服务,将蔚来的品牌打到了新造车企的最高溢价。

另外,三巨头还面临着来自“汽车界苹果”特斯拉的挑战。

此前,特斯拉已用一套“降价刀法”在中国车市中收割了不少用户。随着特斯拉Model Y在中国投产,或将再次重演价格战戏码,最终直插蔚来、理想、小鹏三巨头腹地。

内忧外患之下,新造车企想要讲好造富神话的故事并不轻松。

尾声

在经纬中国合伙人万浩基看来,“如今在汽车行业里关键的一个发展模式,就是做好一个爆款,然后基于这个爆款去做一个改版,从而带动下一个爆款”。

对此,不少业内人士有着相同感慨。

“短期市值变动、业绩情况不代表中国造车新势力的全部实力。”一位业内人士表示,“新造车企应该将更多精力放在提升产品质量上,设法真正赢得消费市场的认可。”

追赶特斯拉,造车三巨头还有很长的路要走。

但中国需要自己的“特斯拉”,需要一个能与特斯拉真正抗衡的造车新势力。

相关推荐

蔚来理想小鹏答卷对比,谁离特斯拉最近?

蔚来理想小鹏交答卷:每个问题里都有特斯拉

蔚来、小鹏与理想的“隆中对”

价格屠夫特斯拉成凶猛鲶鱼,蔚来小鹏理想还好吗?

树不能长到天上去,蔚来、小鹏和理想也不能

市值力压美国三大车企,蔚来、理想、小鹏的虚火与真金

蔚来走出ICU,小鹏快追

嘲讽小鹏,diss蔚来,马斯克在焦虑什么?

小鹏、理想、蔚来即将会师美股,造车新势力股价涨疯了

理想赴美上市,蔚来不再孤单

网址: 蔚来理想小鹏答卷对比,谁离特斯拉最近? http://m.xishuta.com/zhidaoview14804.html