消费金融十年复盘:前浪败退,后浪猛攻

编者按:本文来自微信公众号“懂财帝”(ID:znfinance),作者:唐潮,36氪经授权发布。

中国人民银行统计数据显示,2015至2019年,我国短期信贷消费余额已从4.1万亿元上升至9.92万亿元,年复合增长率为24.72%。预计到2023年,我国短期信贷消费余额规模将达到23.46万亿元,年复合增长率为18.68%。

拥有十倍杠杆的消费金融赛道,银行、实体企业、互联网等行业巨头们纷纷入局。

但这个市场并没有想像中的光鲜亮丽。据已公布半年报的15家消金公司业绩数据显示,受疫情影响,共有9家消金公司总资产规模相较于去年年底出现了下降,下降幅度从0.67%到8.55%不等。

实际上,新冠肺炎疫情只是短期的“黑天鹅”事件。长期来看,消费金融公司更大的压力来自于监管层。

8月20日,最高法发布了民间借贷利率上限新规。新规将以全国银行间同业拆借中心发布的一年期贷款市场报价利率(LPR)的4倍为标准,确定民间借贷利率的司法保护上限。

对此,业内人士表示,虽然各方对于新规的适用范围有不同的理解与解读,但根据中央防范金融重大风险的要求,金融监管部门将会调整监管要求,进一步降低金融机构现有借贷利率。

毫无疑问,消费金融行业将迎来强监管时代,IPO上市或许将成为消金公司们保持竞争力的为数不多的选择之一。

9月11日,重庆银保监局官网发布消息称,原则上同意马上消费金融公司在A股IPO的申请。公开数据显示,截至2019年末,马上消费金融的总资产规模为548.15亿元,仅次于捷信消金与招联消金,位居行业第三位。

马上消费金融会因此率先从赛道中脱颖而出么?目前我们还不得而知。

但可以确认的是,随着平安集团、蚂蚁集团、京东数科等巨头的入局,消费金融行业格局还将迎来更大规模的洗牌与出清。

1 十年浮沉

有人败给了自己,有人败给了时代。

十年前,如果严晓燕听到这句话,她肯定一个字都不信。

彼时,银监会刚核准了严晓燕北银消金执行董事兼总经理的任职资格。北银消金是中国最早获批开业的消费金融公司,其大股东是北京银行。

同时期,获批开业的还有中银、锦城、捷信三家消金公司。其中,中银、锦程两家均为银行系背景,而捷信则是外资背景。

事实证明,对于消金公司而言,银行背景是可以当饭吃的。在起初的五年里,北银消金背靠着资产规模急剧扩张的北京银行,力压国有大行背景的中银消金。数据显示,以2015年的贷款余额计算,北银消费金融在持牌消费金融公司中的市场份额已超过43%。

但福兮祸所伏,这一年,北银消金开始由盛转衰。与此同时,随着招联、海尔、马上等多方玩家的入局,整个消金行业已隐隐显露出洗牌之势。

此后数年间,监管趋严,行业持续动荡。北银消金因为违规经营等问题,先后多次被监管部门开出罚单。直到2018下半年,北银消金才重新扭亏为盈。期间,中银消金虽然也经历过短暂的辉煌,但同样因为违规问题遭到了多次监管处罚,2019年其净利润才有所回升。

但此时,消金行业早已物是人非。据银保监会发布的最新数据显示,截至今年8月底,中国境内持牌消费金融公司已达27家。其中,捷信、招联、马上三家消金公司属于行业第一梯队,总资产均在500亿元以上。

而曾经的四家先行者中,仅有捷信消金仍艰难守住头部阵地。捷信消金最初依靠手机信贷消费业务起家,拥有庞大的线下销售与催收团队。但如今,在智能互联网浪潮与新冠肺炎疫情的冲击下,这样的线下优势几乎荡然无存。

数据显示,今年一季度,受疫情影响,捷信新增贷款发放量为100.39亿元,同比减少57.44%。净利润仅为0.3亿元,同比大幅下降89.76%。

对比之下,背靠“零售之王”招商银行,并早已开始转型线上的招联金融抗风险能力显然更强。

上半年,招联消金总资产为920.76亿元,仅环比下降0.6%。其净利润为5.78亿元,虽然同比下降了18.59%,但仍位居行业第一梯队。

2 江湖夜雨

消金江湖暗潮汹涌,为何招联消金、马上消金等后浪能实现后发先至?

这一方面源于它们在场景端的强获客能力,另一方面源于它们在数字化转型与科技风控等领域的布局。

以下,懂财帝将尝试用案例进行详细剖析。

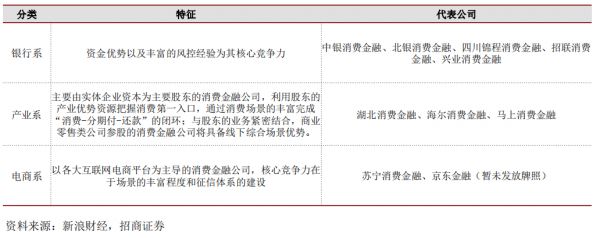

首先,我们将国内26家持牌消金公司(除外资背景的捷信之外)进行简要对比。从大股东背景来看,主要分为银行系、产业系、电商系三大类。

其中,银行系消金公司(如:北银消金、招联消金等)大多背靠国有银行或股份制商业银行等,它们拥有雄厚、低成本的资金优势,以及丰富的风控经验。但银行系消金公司在客户体验和场景拓展方面较为欠缺。

产业系消金公司(如:马上消金、海尔消金等)大多由实体零售企业主导设立。它们依托母公司的零售网点与供应链体系,在线下场景中具备规模优势,获客成本较低。同时,它们为了补充核心资本大多会选择与银行或其他金融机构合作,实现优势互补。

电商系消金公司(如:苏宁消金等)主要依托自身电商业务所建立起的大数据体系,通过风控系统与技术的升级,实现业务由赊购向消费信贷(线上/线下)延伸。

基于上述分类,复盘消金行业发展史能够发现,北银、中银两家银行系消金公司都是依靠银行业务规模的扩张,在行业中率先登顶。但最终,出身于银行的他们却输在了内部风控上。

对比之下,背靠招商银行的招联消金,在创建之初就借助母公司招商银行的大数据、人工智能等技术实现了线上化运营与科技化风控。2019年6月末,招联消金不良率为2.08%,同比上升0.15%,但仍远低于同业平均水平。

此外,在场景覆盖方面,招联消金也更丰富。招联消金以移动端APP为马,已深度渗透购物、旅游、教育、装修等线上线下场景,未来还将继续向外延伸。

实际上,要谈场景,最好的例子就是产业系消金公司。2014年才成立的马上消费金融公司是消金赛道中最大的黑马。

六年间,马上消金背靠重庆百货、物美控股拥有丰富的线下零售场景迅速崛起。其资产规模从2016年的76.3亿元猛增至2019年的548.2亿元,其信贷消费产品也覆盖了家电、零售、旅游等七大类场景。

但仅仅涉足线下,并不能成为马上消费金融的护城河。捷信消金在疫情期间的败退就是最直接的范例。因此,马上消金将自己定位为科技公司,很早就搭建了线上渠道。目前,其深度合作线上场景已超130个。

另外,马上消金还以“自营+开放平台+金融云”为模式实现多业务发展。数据显示,马上消金已拥有专利超过150多个,技术工程师超过1000个。

3 消金IPO

扩充核心资本,马上消费金融扣动了行业IPO的按钮。

9月11日,重庆银保监局官网发布消息称,原则上同意马上消费金融公司在A股IPO的申请。募集资金扣除发行费用后,应全部用于补充公司核心一级资本。

公开资料显示,此前,马上消金在2016、2017、2018三年已进行过三次增资扩股,其注册资本从创建之初的3亿元猛增至40亿元,目前在行业中仅次于捷信消金(70亿元)、平安消金(50亿元)。

而这三年正是马上消费金融业务扩张最迅猛的时期。2016至2019 年,马上消金总资产从76.3亿暴增至548.2亿元。同期,马上消金营收分别为15.8亿、46.7亿、82.4亿和90亿元,净利润分别652万、5.8亿、8亿和8.53亿元。

但值得注意的是,马上消金的债务规模也在逐年攀升。2019年末,马上消金负债规模达到483.7亿元,负债率为88.23%。其中,时间在1年期左右(包含一年内)的短期借款占比超过80%。

短期借款占比极高,直接导致了马上消金不良资产的暴露时间要比银行与同业更早。

为缓解资金危机,马上消金曾在2019年成功发行过两单ABS产品,总规模为37.95亿元。今年8月,马上消金再次获准在银行间债券市场公开发行不超过20亿规模的金融债券。

另外,从2017年开始,马上消金就着手加大不良资产的处置力度。数据显示,当年,马上消费金融不良贷款余额从2016年的0.96亿元,暴增至10.03亿元,不良贷款率达到3.18%,同比上升1.82%,逾期率更是达到了12.5%。

因此,在2017、2018年两年中,马上消金不良资产与坏账核销规模总计达70.71亿元。

毫无疑问,若马上消金能在二级资本市场实现直接融资,不仅能补充核心资本,继续扩张,还能加快其内部不良资产的计提力度,加速金融风险的出清。

值得一提的是,若马上消费金融能成功IPO,那么物美控股集团的实控人张文中将会成为最大的受益者。

穿透马上消金的股权结构来看,其主要股东为:重庆百货、中关村科金技术、物美控股等七家公司。

其中,物美控股同时持有重庆百货大股东重庆商社45%股权。因此,综合来看,物美通过直接、间接持有马上消费金融股权达到24.86%,为马上消费金融最大单一股东。

4 10倍杠杆的诱惑

没有牌照做消费金融相当于耍流氓。

据悉,蚂蚁集团、京东数科、建设银行等巨头正计划筹建消费金融公司。但目前,它们尚未拿到消费金融牌照。

根据我国现行的消费金融公司管理规定,只要注册资本超过3亿元就可申请注册消费金融公司,未拿到消费金融牌照也可以涉足相关业务。

但与持牌机构相比,非持牌消金公司(如拍拍贷、趣店等)会受到诸多限制。首先在放贷资质上,非持牌消金公司不具备直接放贷的资格。其次,在资金来源上,非持牌消金公司只能通过银行额度进行放贷。而在而在获客渠道上,也只能通过合作方式获客。

而与小贷公司(蚂蚁等)相比,持牌消费金融公司的优势更为明显。最直接的优势就是持牌消金公司拥有更高的合法杠杆率。持牌消金公司往往能以10至12.5倍的杠杆率进行放贷,而小贷公司的杠杆率仅为2.5至5倍。

此外,持牌消金公司拥有更广的资金来源。与处于金融办监管体系下的小贷公司不同,持牌消金公司更容易与银保建局监管体系下的银行、信托等金融机构进行资金合作。

但实际来看,消金牌照并不会成为蚂蚁集团、京东数科等互联网巨头们前进的障碍。

据财新报道,截至2020年6月底,蚂蚁集团促成的消费信贷余额达到1.732万亿元,规模约占我国短期信贷消费市场的17.46%。

京东白条虽未披露消费信贷余额等数据,但在最新一期白条ABN发行说明书中显示,截至2019年末,京东白条应收账款余额为441.22亿元。

此外,腾讯分付也已启动相关经营业务,但具体规模尚未披露。

这意味着在未来,根据监管层的要求,蚂蚁、腾讯金融科技、京东数科等互联网巨头旗下的消金公司拿到消金牌照或许只是时间问题。

届时,面对互联网消金公司的降维打击,赛道中的传统选手们还能否守住阵地?

参考资料:

1 | 招商证券,宁浮洁、丁浙川等,《消金市场龙头,团队+牌照+科技共筑核心壁垒》

说明:数据源于公开披露,本文仅代表该作者观点,不构成任何投资建议。

相关推荐

消费金融十年复盘:前浪败退,后浪猛攻

报复性汽车消费前浪来了,后浪怎么跟上?

后浪Salesforce如何把前浪拍在沙滩上?

半导体“后浪”

对话“AI前浪”高文、沈向洋,青年“后浪”有什么想问的? | 2020 WAIC云端峰会

复盘AI领域收购十年:635起收购案,苹果位居榜首

零售业败退、文旅停工,“千亿”复华难自救

“后浪”B站的新机和隐忧:转型阵痛不可避免

张丽俊:培养后浪,拥抱组织的未来

中国VC流派的前浪、后浪和破浪

网址: 消费金融十年复盘:前浪败退,后浪猛攻 http://m.xishuta.com/zhidaoview13843.html