第二次寒冬来临?这可能是自动驾驶的新节点

编者按:本文来自微信公众号“极客公园”(ID:geekpark),作者:赵子潇,责编:于本一,36氪经授权发布。

See you in 2020!

2019 年平安夜,Zoox 在 Instagram 官方账号更新了一条推送,配图是这家公司在研发的,只露出了半截轮胎的自动驾驶汽车,暗示着它马上要和公众见面了。可半年后,Zoox 再次更新了社交媒体,官宣被电商巨头亚马逊收购。

昔日宏伟的「2020 计划」也石沉大海,不知去向。

Zoox 在平安夜发布的 Instagram,半年后这家公司被亚马逊全资收购|Instagram

Zoox 被巨头收购成为了舆论中「自动驾驶初创公司高开低走」的标志性事件。它从风投手中总共拿到了 10 亿美金的融资,估值一度达到 32 亿美金,是当时硅谷最风光的创业公司之一。

如今,亚马逊只花了 12 亿美金就拿下了 Zoox,不到其估值的一半。一位行业资深人士评论,这个价格算亚马逊开出的「良心价」,因为它让投资人刚刚收回本金,并没有在这个项目上亏钱。

从某种意义上来讲,Zoox 走向被收购的道路是失败的。它也真实反映了自动驾驶行业在 2020 年面对的一个关键节点:技术发展并没有人们想象得那么乐观,行业风向从全无人驾驶逐渐转向了 L4 级别,即在一定区域内可实现自动驾驶的落地方案。

在这个过程中,资本、车企、创业公司都遇到了相应的难题。如何在其中找到合适的场景,完成相应的技术落地,也许是业内所有人应该考虑的问题。

资本层层深入

自 2004 年美国国防部高级研究计划局(以下简称 DARPA)组织举办了第一届无人驾驶汽车挑战赛,人们期盼已久的技术终于从科幻帷幕中走向了现实。

21 世纪的前十年,人工智能技术取得突破,自动驾驶作为其中一个重要场景,也迅速变得火热。随着行业发展,资本的进入趋势也颇具代表性。

风险投资机构(VC)最先嗅到风口。投资机构一般看得都是未来 10 年或者更久远的市场,提前押注某项技术的可能性。

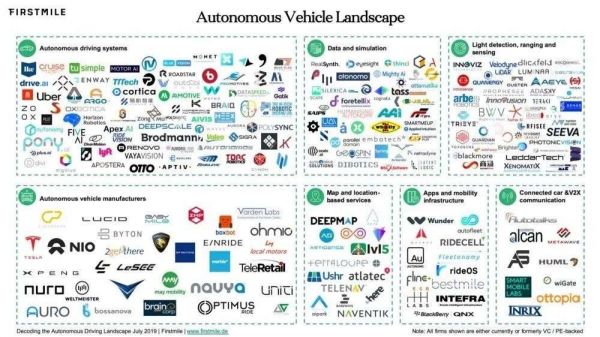

VC 也是自动驾驶企业早期资金最主要的来源。欧洲移动技术公司 firstmile 对自动驾驶行业数据进行统计,结果显示 200 余家自动驾驶公司目前或曾经有 VC/PE 的支持(截至 2019 年 7 月数据)。

自动驾驶产业链上的公司一览(截至 2019 年 7 月数据)|firstmile

然而,传统车企最初是不看好自动驾驶的。

在他们看来,不但看不到技术上的前景,还会耗费大量资金、人力等等。通用汽车公司前副总裁劳伦斯·伯恩斯在《自动时代:无人驾驶重塑世界》一书中提到,2011 年初,当时还隶属于谷歌旗下的无人驾驶项目 chauffeur(也就是后来的 Waymo)的联合创始人们去底特律寻求与传统汽车制造商或者一级供应商合作,得到的回复是「毫无意义」,或者「也许要 50 年后才用得上」。会议室里的汽车业高管没有一个人相信可以很快制造出商业化的自动驾驶汽车。

但现实很快打了他们的脸,硅谷文化战胜了底特律文化。随着低等级的辅助驾驶系统进入千千万万辆私家车,自动驾驶赛道开始涌入资本,一批优秀的创业公司如春笋般出现,传统车企们终于意识到自己犯下的错误,开始迅速「补课」。最直接的方式就是投资或收购。

Cruise、Argo.AI 相继被通用和福特收购;文远知行拿到了雷诺日产三菱联盟 Alliance RNM 的战略投资;2020 年初,小马智行与驭势科技分别获得丰田与博世的投资。可以看出,车企一直在寻找自动驾驶标的,尝试新技术与汽车结合的可能性。

根据小马智行官方的说法,丰田小马智行的合作将进一步加速自动驾驶的研发和商业化应用,有利于把自动驾驶技术与车辆平台及技术更深入地融合,这和两家公司的战略重点一致。双方还将在出行领域探索更多可能性。

与此同时,行业巨头正在入局。

全球仅四家万亿美金市值的公司,其中三家都在自动驾驶行业有深度布局,亚马逊正是最近、也最凶猛的一家。和 VC 、车企不一样的逻辑是,科技公司布局自动驾驶大多考虑与自家业务场景结合,阿里与最近多次出手的美团似乎都有这方面的打算。

今年动作频频的美团不仅将自研的美团无人配送车提前近一年落地运营,还投资了室内配送机器人厂商普渡科技;阿里早在两年前宣布了在自动驾驶方面的布局,后续透露其定位为「打造智慧物流运输平台」,旗下菜鸟网络也投资了产业链上关键传感器——激光雷达厂商速腾聚创。

从 VC 到车企,再到科技巨头砸钱入场,投资方在不停变化当中,也能反映出自动驾驶行业的行进轨迹:钱-技术(上车)-场景,资本与业务同样在一步步深入。

除了收购 Zoox,亚马逊在自动驾驶领域也投资了多家公司,Aurora 是其中一家|Aurora

不过,也有一种观点认为,钱可能不是最重要的。

文远知行 COO 张力向极客公园指出,资金与产业的支持同等重要,这是公司选择投资人的一个重要标准。「他们不仅是投资人,也是战略合作伙伴。」一个例子是,文远知行旗下的无人驾驶车型均为东风日产轩逸,日产同时也是投资人之一。此外,芯片厂商英伟达、零部件厂商德昌电机都在文远知行的「朋友圈」之内。

可见如果想拥有顶级朋友圈,资源和资金都是十分重要的外部条件。

2020,整体延迟

多个类型的资本入局自动驾驶,也侧面说明了另外一个问题,钱是这个行业发展的关键。

自动驾驶公司被戏称为「烧钱机器」,在企业发展过程中,胃口也会变得越来越大。与此同时,自动驾驶行业也正面临着业务落地的困境。

2012 年,谷歌创始人谢尔盖. 布林称,全自动驾驶实现的年数,可以用一只手的手指数得过来;在 2015、2016 年,很多车企的预测中,2020-2021 是一个关键的时间点,届时私人的自动驾驶汽车将真正开上路。比如 2016 年担任福特 CEO 的 Mark Fields 称,2021 年自动驾驶汽车就能顺利推向市场。

事实证明,他们的想法过于乐观。2020 年伊始,突入起来席卷全球的新冠肺炎疫情,让自动驾驶汽车的实际路测暂停了几个月时间。

抛开疫情不谈,自动驾驶在 2020 年也没有实现和人们预期一样的发展。2018 年底,Waymo 公司 CEO 承认真正的无人驾驶汽车「出乎想象的艰难」,一定程度上释放了某种信号,真正意义上能够在任何区域实现无人驾驶的技术仍是「天方夜谭」。

「几年前,整个行业的前景更为乐观。我们已经意识到这不是一个容易解决的问题。」麦格纳高级副总裁 Sharath Reddy 曾公开表示。

于是,以 Robotaxi 为代表的 L4 级自动驾驶应用场景正在成为主流。L4 指的是高度自动化驾驶,由机器完成所有的驾驶操作,不过限定部分场景和环境条件。目前,Robotaxi 是最先进的形态,可以载客在固定范围内行驶,不过绝大多数车辆还需要配备 1-2 位安全员,坐在驾驶员位,有意外情况时可以随时接管车辆。

文远知行已在广州实现 Robotaxi 测试运营落地|Weride.ai

现在,L5 级别的自动驾驶车辆实现的时间点被延长至 2030 年,甚至更久。

为什么和人们当时预想的自动驾驶快速发展的节奏不一样?一个核心原因是,自动驾驶要真正实现商业化落地,这比人们想象中的更加困难。

即便是世界当前最顶级的车企,宝马和戴姆勒也独自啃不下这块「硬骨头」,所以去年决定共同合作研发 L3/L4 级别的自动驾驶。但这项合作也仅维持了 15 个月时间,在车市低迷的情况下,之前起草的长达 5 年的自动驾驶计划被迫暂停。

美国汽车媒体 Car and Driver 分析称,发生交通事故的原因是人类具有驾驶的认知负荷,但即便是构建当下与人类能力相匹配的系统,也非常困难,且十分昂贵。在 L4 级别的自动驾驶汽车出现之前,人们已经进行了多年的研究开发,汽车才能在安全、可控的范围内更好服务消费者。

「催熟这项技术可能会带来灾难性的后果。」Car and Driver 表示。2018 年 Uber 自动驾驶命案,就是这句话最好的证明,把自动驾驶做到足够安全才是优先级最高的。

新一轮洗牌期?

如果说 2018 年自动驾驶「寒冬论」将行业拉到了低谷,随之而来的是一众自动驾驶公司现金流宣告紧张,行业进行整合洗牌阶段。

进入 2020 年,Uber、Cruise 等大公司遭遇裁员、Zoox 等创业公司因资金等问题倒闭或者被收购,似乎都在暗示着第二波寒冬即将到来。

咨询机构罗兰贝格汽车团队的报告显示,疫情爆发之后,车企的现金减少,现金短缺意味着车企难以对移动出行和自动驾驶维持疫情前的持续高投入,转型速度有所放缓。

这是不是意味着第二轮洗牌期的开始?

在张力看来,前一段时间因为行业融资不利,在资本层面的确有整合洗牌的过程。包括现在一些公司的收购或被收购,都还属于这一次洗牌期的「余波」。

业内人士分析称,Zoox 一家公司被收购并不能代表资本不看好自动驾驶行业,更多地是 Zoox 自己发展失控。

Zoox 并不像其他自动驾驶公司一样,在一辆现有的汽车上进行改造,而是从头造一辆专门适用于自动驾驶的汽车:在它早期的概念图里,车辆没有方向盘,四个轮胎可以独立转向等等。

自动驾驶已经是一个极其耗费资金的业务,如果从头造车,10 亿美元只是杯水车薪。

另一方面,Zoox 并未开放与车企合作。上述业内人士评论到,Zoox 目的是保密技术,尽量不与车企合作。这一举动无疑费力不讨好,也加速了 Zoox 的衰败。

Zoox 的高开低走,并不意味着整个自动驾驶行业因此而沉寂。

目前全球最领先的自动驾驶公司 Waymo 拿到了从谷歌独立出来后最大的一笔融资,金额为 30 亿美元。中国一些头部自动驾驶公司开始密集落地 Robotaxi(自动驾驶出租车)测试运营。从资本角度看,似乎有一些两极分化的趋势。

张力称,接下来的第二轮洗牌期,势必产生在技术向商业化发展的过程当中。我们暂时把它叫做「技术洗牌期」。在这个过程中,企业已经拥有了业务基础,开始向更高的地方攀登。

当然现在来看,技术在其中占据的比重还是最高的。在前一段时间的公开活动上,小马智行方面公开表示,在规模化和无人化之前,Robotaxi 严格意义上都不算是产品。小马智行(Pony.ai)联合创始人&CEO 彭军也 向极客公园提到,技术是当前评判自动驾驶公司最重要的一方面。

张力的观点类似,技术是绝对的基础和重点,不过在技术之上,自动驾驶已经生长出了不同的方向。

以 Robotaxi 为例,文远知行将其落地发展的几个节点梳理出来,从封闭场地测试到开放道路测试分别是第一、二个阶段;在拿到政府许可,可以在有安全员的情况下进行自动驾驶载客测试运营是当前的一个发展节点,基本上所有自动驾驶公司都拿到了这张「门票」;随后的一个关键点在于,能不能在未来一段时间里去掉安全员,进行纯无人驾驶的尝试。

「只有实现了纯无人驾驶的运营,后续才能实现所谓的单车盈利,真正建立商业模式。如果在这一阶段有公司无法交付产品,那么很有可能被整合。」张力告诉极客公园。

马太效应,产业分层

不止是 Robotaxi,在自动驾驶改造整个产业链的过程里,很多方向都会涌现出可以创造价值的地方。越深入需要考虑的点也越多。

彭军表示,在真正产生价值,开始商业化的时候,整个价值产业链会形成。产业中会有更多的公司出现来做不同的细化。那时候会有运营商、出行服务商、数据和云服务、传感器的供应商等等。「汽车行业的发展也是如此,先有大车厂,行业成熟之后才会有产业分级、分层。」

即便是做无人驾驶出行的老大哥 Waymo,最近也宣布与沃尔沃集团、菲亚特克莱斯勒等整车厂做自动驾驶解决方案输出,表明他们也在探索除出行以外,自动驾驶商业化的另外一条路径。

彭军在接受极客公园采访时说到,从产业发展趋势来看,接下来是两年是产业分层的阶段。马太效应将会体现,一部分公司可能会犯错、可能跟不上行业发展趋势而掉队,这是很正常的。「对于创业公司来说,对现金流的管理、业务发展节奏的把控都很重要。」

当然,任何行业都是如此。彭军说,「虽然不断有巨头进入,但从历史发展经验来看,很多行业最终是创业公司脱颖而出。」

*图源:视觉中国

相关推荐

第二次寒冬来临?这可能是自动驾驶的新节点

36氪新风向 | 文娱寒冬,「分账剧」可能是行业拐点

关于自动驾驶汽车,我们需要开始思考这5个问题

裁员、收缩、卖身 ......寒冬中的自动驾驶风光不再

互联网“快时代”已逝,“慢时代”来临

瑞为:非著名AI企业的寒冬生存法则

保险科技的春天正在来临

为AI清君侧:为什么鼓吹“寒冬论”的都是AI学者?

研究称美国新冠病毒感染第二次高峰的死亡率有所下降

汽车芯片厂商的新变局

网址: 第二次寒冬来临?这可能是自动驾驶的新节点 http://m.xishuta.com/zhidaoview12739.html