上市首日猛涨10倍的国盾量子,究竟是黑马,还是“妖股”?

2020年7月22日,科创板迎来开市一周年。

据钛媒体的统计,截止7月21日,共有133家公司在科创板挂牌,上市首日平均涨幅达到161%左右,科创板的火爆场面超出了很多市场人士的预期。

而临近科创板开市交易一周年之时,有一家备受关注的量子通讯公司——国盾量子(QuantumCTek Co.,688027.SH)成功挂牌上市。国盾量子首次公开发行价为36.18元/股,首个交易日触发涨停,最高涨幅一度超过10倍。

截至首日收盘,国盾量子收盘价为370.45元,涨幅为923.91%,市值达到296亿元,市盈率更是上千倍,刷新科创板以及A股单日涨幅记录,成为上市首日表现最强劲的公司。

不过,在首日大涨之后,该股在接下来几日没有再现“疯涨”现象,股价回落,并逐渐稳定在340元/股左右,小范围内震荡。

国盾量子五个交易日内的走势情况

上市首日被“爆炒”、被打上科创板“量子通信第一股”等多个标签,国盾量子究竟是一匹黑马,还是一支“妖股”?

国盾量子是谁?

国盾量子正如其名,是一家以量子通讯为主营业务的公司。

国盾量子的前身,是2009年5月在合肥高新区创立的安徽量通(安徽量子通信技术有限公司)。据安徽网资料显示,国盾量子的核心技术起源于中国科学技术大学合肥微尺度物质科学国家研究中心的量子信息研究团队,在中国科学技术大学打通“产学研一体化”,加上安徽省鼓励“科技成果转化”的时代背景下成立,是国内最早探索量子信息技术产业化的公司。

2015年,安徽量通改为股份制,企业发展步入集团化时代,公司改名为科大国盾量子技术股份有限公司,“国盾量子”也因此得名。与此同时,公司任命中国科学技术大学教授彭承志为董事长,赵勇为公司董事兼总裁。

现阶段,国盾量子主营业务有两类:量子保密通信产品销售、量子通信相关技术服务。前者包括QKD(量子密钥分发)产品销售、系统调试服务、运维服务等,总营收比重在95%以上。后者属于量子通信周边业务,该公司与大数据、云计算、5G、物联网和智能制造等领域结合,实现下游的应用接入及二次开发,为新技术进行“量子安全赋能”。

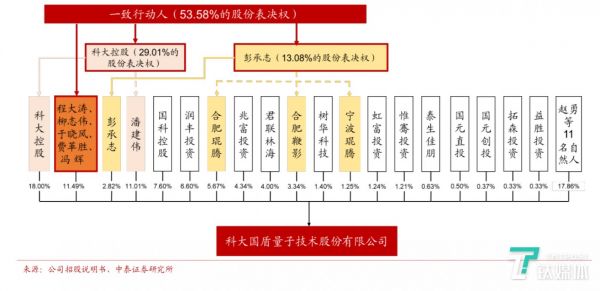

在公司股权分配上,国盾量子的大股东是中国科学技术大学科技实业总公司(科大控股),持股比例达18%。科大控股与自然人股东彭承志、程大涛、柳志伟、于晓风、费革胜、冯辉为一致行动人,系公司实际控制人,直接持股32.31%,拥有公司53.58%的股份表决权。

另外,被誉为“量子之父”的潘建伟教授,是公司创始人之一,也是国盾量子第一大自然人股东,持股比例超过6.32%的彭承志,仅次于公司大股东科大控股,达到11.01%(发行前)。

在2017年,国盾量子就开始谋求IPO。在过去三年间,该公司为上市,排除了多重障碍:包括与竞争对手九州量子之间的纠葛,云鸿投资将所持的国盾量子294万股份转让,以及国盾量子与潘建伟、中科大等关系解绑和捆绑等,最终顺利在科创板挂牌上市。

在IPO上市之前,国盾量子集团内部也开始了股份转让程序,创始股东(科学家团队)逐渐开始离场。

根据招股书显示,自2016年底到2017年初,在国盾量子第一届董事会会议上,多位自然人股东宣布转让股份。其中就有创始人之一的潘建伟,他决定以130元/股的价格转让270万股股份,获得转让款3.51亿元。

实际上,潘建伟是国盾量子的“灵魂人物”,作为中国量子通讯领域的领头人、中国著名的物理学家,曾领导团队进行QKD技术的基础科学研究和落地,这也是国盾量子核心技术的一部分。同时,潘建伟也是彭承志、赵勇的博士研究生导师,与国盾量子常务副总裁陈庆系本科同学。

但是,潘建伟还有另外一个身份——中国科学技术大学副校长。根据教育部在2011年发布的《中共教育部党组关于进一步加强直属高校党员领导干部兼职管理的通知》规定,明确表示“直属高校校级党员领导干部原则上不得在经济实体中兼职。”

也就是说,在国盾量子上市时,潘建伟不得在该公司担任任何职位,以及有控股股东身份。

因此,潘建伟将股权转让,并把持股比例降低,让国有资产经营的科大控股入局,彭承志任公司最高负责人,以满足IPO上市的要求。

但因为量子通信这项技术的保密性,以及潘建伟是中国量子技术领域的核心人物。所以在2018年10月10日,潘建伟与科大控股签订了《委托协议书》,明确表示,潘建伟将拥有国盾量子的股东表决、投票、提名等重大权限。

这也就形成了如今国盾量子的集团管理层组织架构——公司董事长是彭承志,潘建伟是第一大自然人股东,并且是集团最高权限人,而科大控股成为公司最大股东。

在上市招股书中,国盾量子也一直在脱离与潘建伟、中科大之间的联系,形成独立技术研发的公司形象。

上市招股书第37页表示,公司的核心技术研发与中科大、潘建伟没有关系。同时补充到,尽管潘建伟本人持有国盾量子660.80万股股份,但未在公司任职,也不参与公司生产经营管理和技术研发工作。

最终,在经历内部的一波三折后,2019年3月27日,国盾量子向上海交易所提交首份招股书。

从受理到上会,国盾量子共收到4轮审核问询和2件审核中心意见落实函。通过上交所审核之后,证监会层面迟迟未放行。一位国盾量子的员工对媒体表示,由于是新行业,证监会发行部门比较谨慎。

16个月后,国盾量子终于在“量子通信第一股”的光环下成功挂牌上市。值得一提的是,由于上市暴涨吸引了很多关注,国盾量子官网被“挤爆”,一度无法登录。

首日涨幅近10倍,原因在哪儿?

尽管在宽松货币政策,以及中国9.3万亿美元的A股持续进入“牛市”的大背景下,国盾量子受到了整体带动。但是,为何只有国盾量子首日涨幅如此之快,后续几个交易日内却没有出现持续大涨现象?

钛媒体App梳理之后,发现国盾量子首日大涨原因有以下三点:

1、市场环境:A股呈现牛市,投资较为短期

6月下旬以来,新增投资者数量明显上升,市场表现不俗,股市持续强劲反弹。

在A股呈现“牛市”的影响下,投资者的乐观情绪不断提升。在国盾量子挂牌前夕,医疗设备制造商天智航在首日交易中上涨614%;地图服务提供商中科星图在7月8日首个交易日内大涨438%,不断刷新科创板首日最高涨幅记录。

因此,受到市场整体利好,投资者蜂拥而至,国盾量子上市首个交易日就出现了超出预期暴涨的情况。

同时,在国盾量子这只股中,很多人能看到这样的现象:在首日交易大涨超900%之后,国盾量子没有出现持续增长现象,投资波动情绪较为短期。

一位接近交易所人士指出,由于当前A股投资者高涨,定位于“硬科技“的科创板股票更容易被投资者买爆,等市场冷静下来,股票价格就会理性回归。

中南财经政法大学数字经济研究院执行院长盘和林则认为,尽管股民的热情更多是被市场氛围带动,但热情会“退烧”,这是正常现象。

简单来说,在国盾量子上市首日,投资者在市场氛围中加仓,该股随之暴涨。此后几个交易日内,更多投资者希望持短线,对该股处于观望,此后再无暴涨情形。

2、技术壁垒:量子通讯属于前沿科技,国盾量子确属龙头企业

在国盾量子创立之初,技术研究方面起源于中国科学技术大学合肥微尺度物质科学国家研究中心的量子信息研究团队。据钛媒体App了解,这一实验团队由潘建伟领导。

量子通讯本身是一项前沿技术成果,技术以及人才壁垒高,行业竞争力有限,公司数量也非常少。包括IBM、Google等巨头,大都聚焦于量子计算的基础科学领域,与量子通信交集并不多。

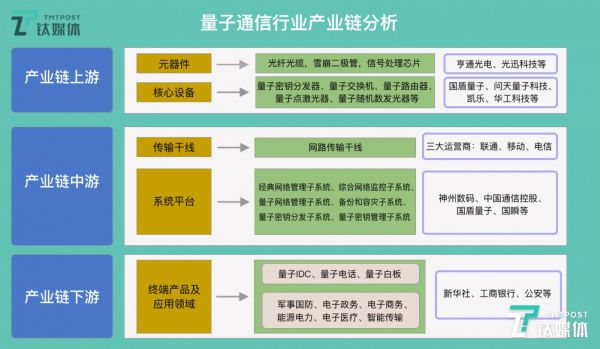

钛媒体App在阅读过CIC灼识咨询、中泰证券等机构的研报后,简单梳理了量子通信行业产业链。在整个量子通信行业产业链中,国盾量子包揽了上游和中游,拥有量子通信的龙头地位。尤其是上游的基础科学研究技术上,彭承志有着中科大研究员身份,加上潘建伟教授的持股和技术支持,该公司拥有非常核心的技术优势。

由于国盾量子被誉为拥有硬核科技,加上所处行业属于科创板鼓励的领域,拥有着诸多唯一性,这成为资本市场如此追捧的重要原因。

但长期来看,由于中国量子通信的市场生态还处于比较脆弱的幼苗阶段,类似于计算机、互联网等行业的发展初期,商业化前景还有待商榷。因此,市场在经历首日“狂欢”后开始回归理性。

3、市值被低估:初始募投资金仅3亿元,首日估值超预测近20倍

根据招股书显示,在国盾量子启动IPO之时,初始募投总资金仅为3亿元人民币。主要投资两个项目,拟发行股数不超过2000万股,占发行后总股本比例为25%,负责国盾量子的一级市场评估机构/券商认为,发行后估值约为12.15~15.3亿之间。

而到了公司挂牌上市首日,以首日收盘价每股370.45元人民币计算,国盾量子估值约为296亿人民币,募资金额超22亿,这一市值与此前预测的数字高出近20倍。

更早之前的2018年6月,国盾量子自然人股东程大涛,与陈庆、冯斯波、赵勇、潘建伟等人分别签订《股权转让协议》,约定股权转让事宜,作价为167元/股,按标准股本6000万股计算,当时国盾量子估值达100.2亿元。

钛媒体App从一位匿名的资本市场人士处了解到,在国盾量子发行之时,实际总募资金额约为7.236亿元人民币。按照25%计算,公司估值也仅为28亿-30亿之间。

也就是说,在启动IPO之时,国盾量子在一级市场的确被低估了,导致发行价格与实际不符,最终在二级市场挂牌时,由于科创板采用市场化发行定价策略,投资者开始加注,形成超募、暴涨的局面,散户投资者因低估的价格蜂拥而至。效果就是,提高了国盾量子作为新股的估值和融资效率,以及公司本身的市场价值。

有业内人士认为,这或是一种市场筹资策略,有“圈钱”行为。但上述资本市场人士否认该说法。他告诉钛媒体App,这跟公司和市场策略无关:“一级市场低估整体价格,与二级市场的交易没有必然联系。投行给出的估值只由公司定夺,二级市场的估值是市场决定的。”

“募资基金一般理解为,给公司进行一个定价。(国盾量子)上市之前,投行会先给公司一个价格(估值),接着有投资机构、买方给他报价,然后再选报价区间里面的一个值,作为其二级市场定价。一旦发行之后,二级市场开始交易,这一估值就属于市场给他(国盾量子)的了。”

“公司估值是由所在二级市场参与的交易而最终决定的价格,即股民、基金等二级市场交易者在市场中的定价,与一级市场无关。”他表示。

会计专家吴世农也曾在公开发表的文章中提到,超募不是圈钱。对于长期投资的股东而言,超募资金如有高效益的投资机会,而低估与高估,都是市场化发行的必然结果。

究竟是黑马,还是“妖股”?

那么,国盾量子究竟该不该被定义为“妖股”?我们试图从公司短期业务发展和长期行业前景两个层面进行分析。

1、短期:公司业务发展不佳,存在上市首日“爆炒”迹象

妖股,顾名思义,形容那些股价走势奇特、怪异且脱离大盘的股票——“明明这家上市公司亏损,却连连拉出涨停;明明这家公司的股票达不到这么高的价位,却涨的很高”。

值得注意的是,国盾量子的产品销售、客户都比较集中。

招股书显示,公司研发生产的QKD产品占主营业务的60%以上,前五大客户的销售收入占比达到73%以上,其中,神州数码系统集成服务有限公司为国盾量子的第一大客户,拥有长期关系。若后者拥有新的供应商,这可能会对国盾量子的发展有比较大的影响和冲击。

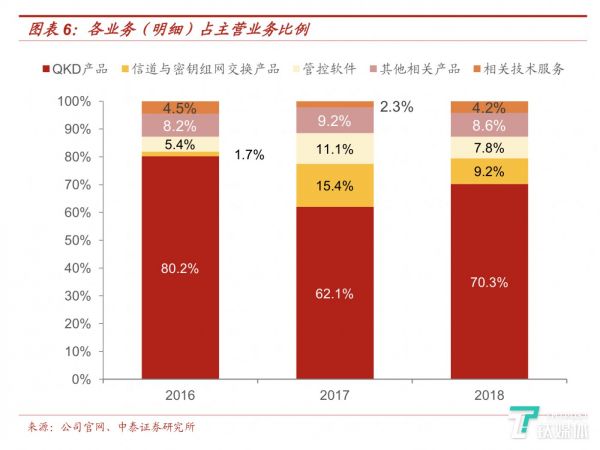

国盾量子细分业务占主营业务比例图

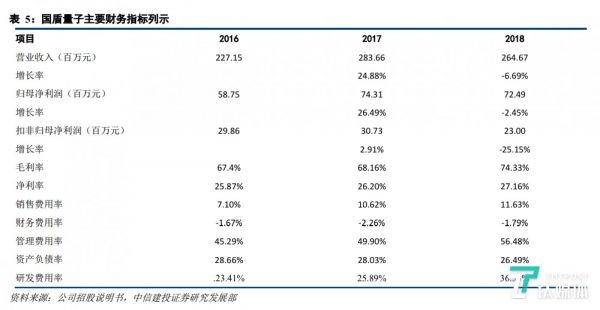

从几大主要财务指标来看上看,国盾量子近三年的营收、净利润双双下降。2017年至2019年内,国盾量子营收分别为2.84亿元、2.65亿元、2.58亿元;归母净利润分别为7431万元、7249万元和4901万元。

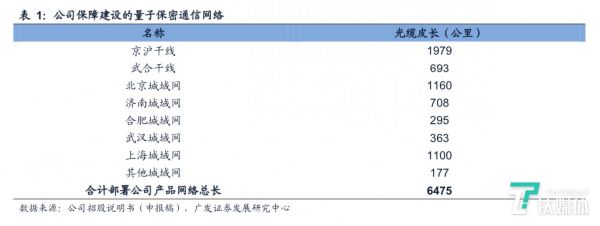

其中,京沪干线等广泛应用于量子保密通信骨干网、城域网产品供应是国盾量子盈利收入中的核心之一,均占主营业务的90%以上。目前,中国已建成的实用化光纤量子保密通信网络总长(光缆皮长)达7000余公里,其中超过6000公里使用了国盾量子提供的产业和服务,并且处于在线状态,公司产品在这一块拥有较高的市占率。

干线部署国盾量子产品网络总长(来源:广发证券研报)

部署干线图示(上面是“墨子号”量子科学卫星)

另外,国盾量子利润主要依赖于政府补贴,若未来政府补贴政策发生变化,也将会对公司产生一定的影响。

国盾量子2016-2018年业绩表格(来源:中信建投研报)

就短期业绩上看,国盾量子营收、净利润表现均不佳,甚至近几年有萎缩的迹象。国盾量子方面则解释称,“中国量子通信行业处于推广期,市场发育尚未成熟,对量子保密通信设备需求存在一定的波动性。“

从主营业绩上可以看出,国盾量子依然处在发展阶段,盈利需依赖于政府补贴。仅在个别指标上,可实现高盈利附加值。

短期来看,国盾量子的业绩增长不佳,商业化不足,“流血”上市迹象明显,与270亿到近300亿的高估值,以及首日大涨924%的情形并不相符。

前资深投行人士王骥跃对媒体表示,(国盾量子这类公司)上市首日价格疯涨,显然是遭到了爆炒。市场冷静之后会持续下跌,去年挂牌的部分科创板公司股市都基本在腰斩或破发状态。

“市场爆炒科创板是由于供应量不足,应加快科创板新股上市节奏。”王骥跃称。

2、长期:行业前景广阔,但商业化难谈起

根据《中国量子通信行业市场前瞻与投资策略分析报告》统计数据显示,2019年中国量子通信市场规模为425亿元,并预测2023年中国量子通信行业市场规模将达到805亿元左右,这一市场处于蓝海,量子通信行业前景非常广阔。

但同时,由于量子通信是一个硬核的前沿技术,需要国家和地方政府对网络建设、量子保密通信技术的大力支持,这其中存在诸多不确定性。在其招股书中,国盾量子列了整整30项风险因素,包括技术研发失败、核心技术人员流失、政府补贴减少、经营业绩连续下滑等。

中信建投分析师指出,量子保密通信的产业化发展不及预期,暂时没有一家能够形成真正商业化的公司。模式不清晰、技术研发风险大、客户集中度较高、发展靠政府补贴等等,这些产业结构化问题非常凸出。

因此,不同于其他产业的产品落地和商业化发展,目前国盾量子并没有找到一个多样、长期的to B/C商业化模式,营收、客户都较为单一,公司未来发展并不明朗,存在长期经营风险。

国盾量子也在招股书中表示,他们未来将加大市场开拓力度,加快向行业客户和个人客户的延伸和拓展,并不断提高技术的成熟度,以增强与客户合作的深度和宽度。

在官方的目标下,国盾量子未来发展究竟如何,还不得而知。但现阶段来看,国盾量子的首日暴涨,更像是因为处于科创板某个特定时期所出现的“巧合”。如无意外,这种首日暴涨近10倍的股票或将会再次出现,但究竟是黑马,还是“妖股”,还需要投资者擦亮双眼仔细分析,审慎面对。

投资有风险,入市需谨慎。(本文首发钛媒体App,作者 | 林志佳,编辑 | 赵宇航)

参考资料:

财新周刊:《A股资金来自哪里》

中泰证券研报:《量子保密通信行业龙头》

前瞻产业研究院:《中国量子通信行业市场前瞻与投资策略分析报告》

CIC灼识咨询:《量子通信产业化加速,量子互联网惠及大众》

相关推荐

上市首日猛涨10倍的国盾量子,究竟是黑马,还是“妖股”?

狂涨1000%,中一签赚18万,“量子通信第一股”震惊A股

量子通信板块高开低走,距离产业化还有多久?

74家内地企业赴港上市:四成江浙沪,房产物业领跑;思考乐涨幅200%成最大黑马

二次上市也有翻倍大牛股,投资中概股有何技巧?

Blued母公司赴美上市:成为全球粉红经济第一股,首日股价猛涨近50%

暴风冯鑫深陷风暴,一度超过400亿的妖股失速翻车

蚂蚁集团打新还没启动 香港融资公司已经忙疯了

名创优品美股上市首日开盘涨超20%

创业黑马的对手来了,行动教育递交招股书:去年利润过亿

网址: 上市首日猛涨10倍的国盾量子,究竟是黑马,还是“妖股”? http://m.xishuta.com/zhidaoview12189.html