奈飞大跌,财报有那么可怕么?

编者按:本文来自微信公众号“格隆汇研究”(ID:glh_tushuocaijing),作者苍之涛,36氪经授权发布。

7月16日美股盘后,奈飞发布了2020年二季报。

在这个美国疫情影响最大的季度,市场给予奈飞非常高的期待。随着美国疫情二次爆发,高盛在7月10日的报告中把奈飞的目标价上调到670美元,有30%的增长空间,当天奈飞股价大涨8%,第二天直接打到历史新高的575美元。

正所谓期望越大,失望越大。

市场所有的乐观情绪都认为疫情能给奈飞带来爆炸性的用户增长。高盛670美元目标价的背后,是预测奈飞Q2能新增1250万付费用户,Q3预测新增740万。

实际上,奈飞Q2只新增1009万付费用户,指引Q3只增250万。因为Q3用户增长指引低于预期,奈飞股价盘后大跌9%。

其实奈飞财报并没有那么差,只是市场太乐观。

一切都是关于预期

奈飞Q2营收61.48亿美元,同比增长24.9%,净利润7.2亿元,同比增长166.3%。经营性现金流10.4亿美元,自由现金流8.99亿美元。

其实这些数据都不关键,奈飞财报看的就是用户增长预期。

奈飞的商业模式很简单,就是会员收入。会员收入=ARPU(单付费用户收入)*付费用户。要提高公司收入,一是增加付费人数,二是提高订阅价格,简单来说就是量价提升。

所以我们看奈飞财报,只要关注付费用户增长和ARPU就行了。奈飞每次财报后大涨大跌,基本上都是因为付费用户超预期或者付费用户不及预期。

受全球疫情影响,大部分人处于家居隔离状态,宅家最好的娱乐消遣就是煲剧看电影,奈飞是最好的选择,奈飞Q1付费用户暴增1577万,二季度1009万,上半年加起来一共增长了接近2600万,比2019年全年还要多。

在我上一篇《疫情下的奈飞是在透支未来的增长?》已经提到,奈飞已经提醒投资者公司Q1用户的高增长会透支未来部分增长,但市场却选择性忽略。

所以这个季度,奈飞直接用曲线图来告诉大家,前两个季度用户爆炸性增长只是提前,下半年真的要放缓了。

有个细节值得注意,奈飞这个月的新增用户数中可能存在一些水分。公司在财报里说,在这个月的新增用户数中包含了一些已经被取消的订阅会员,这些会员最近都没有使用公司的流媒体服务。

这给奈飞未来的用户增长埋下了隐患。也就是说,疫情可能并没有永久地改变一些人的生活习惯,当复工进程不断推进的时候,那些因为疫情期间太闲订阅奈飞的用户,可能会在未来退订。

未来怎么看

只要奈飞不增加新的变现模式,那么奈飞未来的营收表现主要取决于两点:1、用户还有多少渗透空间;2、未来还有多少提价空间。

截至二季度,奈飞全球拥有1.93亿付费用户,其中北美地区付费用户7300万,国际付费用户1.2亿。

根据Statista的数据显示,2018年美国拥有1.28亿家庭,假设每个家庭都有一个奈飞账户,奈飞在北美的付费渗透率57%,已经属于很高的水平,未来增长空间有限。

所以用户的增长未来只能寄望于国际市场。国际付费用户增长还算健康,发展中国家用户增长快,但问题在于受制于整体消费水平,价格提不上去。

在价格方面,奈飞在去年1月份宣布针对美国地区服务的涨价计划,基础套餐8.99美元,标准套餐12.99美元,高级套餐15.99美元,涨幅12.5%-18.2%。这是奈飞历史上第四次提价。

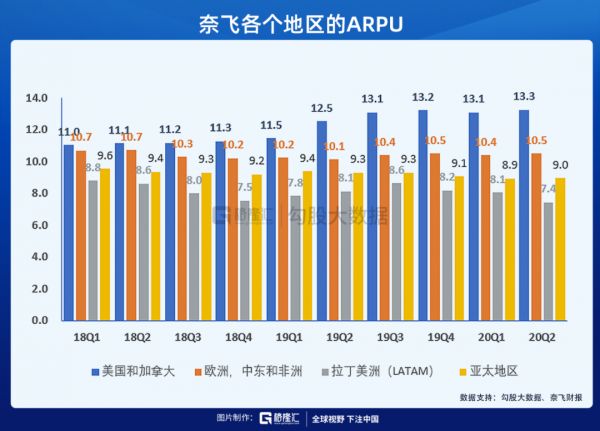

由于目前奈飞在流媒体行业龙头位置还算稳固,所以用户对价格并不敏感,提价并没有导致付费用户的流失,所以提价的影响直接传导在ARPU上。

但是我们可以看到北美ARPU在过去一年提升明显,但进入2020年后,北美ARPU逐渐趋于平稳。随着价格传导接近尾声,预计这波红利大概维持到2020年二季度就结束了,之后北美的ARPU将趋于稳定。

国际地区的ARPU在过去两年基本没有变化,主要是因为国际市场仍然处于获客扩张阶段,估计短期内提价的可能性很小。

总结一下,奈飞在北美渗透空间不大,短期内北美和国际地区提价的预期并不高,所以未来的关键只有国际付费用户的增长。

还有几个方面值得我们注意:

1、这两个季度经营性现金流和自由现金流大幅改善

经营性现金流和自由现金流是企业能否自我造血的关键指标,奈飞过去被诟病最多的是现金流常年为负,必须依靠外部融资活着。

二季度奈飞经营性现金流10.4亿美元,自由现金流8.99亿美元,大幅高于过去几年,这是否意味着奈飞已经成为一家真正赚钱的企业呢?

答案是否定的。原因是大部分员工居家隔离导致内容制作延后,所以制作所需的现金支出也延后,从而令现金流量表也变得好看。

公司目前预计2020年FCF将会转正,但2021年将会继续为负/但管理层认为FCF转正的总体时间表并没有受疫情影响,而且认为2018年将会是内容支出最多的一年,之后会一直好转。

2、未来业绩可能会继续受外汇变动的影响

由于奈飞55%以上的收入来自于国际市场,奈飞的收入受外汇影响巨大。Q2奈飞ARPU同比只增长0.4%,剔除外汇影响之后,ARPU增长是5%,可见美元强势对奈飞业绩会有很大的影响。若是美元继续保持强势,奈飞下半年的营收将会受到影响。

奈飞的估值

目前奈飞股价527美元,估值2319亿美元,今年累涨幅高达63%。主流机构一般都用EV/EBITDA对奈飞进行估值,高盛给出2021和2022年的EV/EBITDA分别为33.9x和25.9x,远远高于Facebook,亚马逊和谷歌等竞争对手。

美国疫情的二次爆发以及高盛过于乐观的报告,奈飞股价短期有炒作的嫌疑。

加上在全球流动性严重泛滥的情况下,资金都往受疫情影响更小的科技板块转移,进一步推高了奈飞的估值。

其实奈飞管理层一直在提醒投资者需要谨慎看待疫情对公司的利好,只是投资者选择性忽略,这次公司向市场泼一盆冷水,说不定会令奈飞和其他科技巨头过热的情绪稍微冷却下来。

相关推荐

奈飞大跌,财报有那么可怕么?

奈飞盈利低于预期 投资奈飞股票有哪些潜在风险

奈飞2020Q1财报:新增用户1577万远超预期,全球付费用户1.83亿

史上最大规模提价,涨价的奈飞会不会步苹果的后尘?

奈飞失速

奈飞一季度营业收入同比增28% 付费用户激增1577万

美股科技五巨头最新一季财报:三家冲破万亿美元大关

72亿能烧出中国奈飞吗?

腾讯就算收了爱奇艺, 中国也不会有奈飞

中国流媒体的“奈飞”之路,为什么总跳不过广告?

网址: 奈飞大跌,财报有那么可怕么? http://m.xishuta.com/zhidaoview11987.html