二季度新增用户破千万,但 Netflix 高管的Q3预测依旧悲观

文丨美股研究社

北京时间7月16日美股盘后,科技股巨头Netflix(以下称为“奈飞”)打头阵对外发布新一季度的财报。在发布财报之前,奈飞股价周三下跌0.3%,自7月10日收于创纪录的548.73美元以来,连续三天下跌,目前已下跌4.6%。今年以来,受疫情期间居家令利好,该股年内累计涨幅已经超过60%。

奈飞二季度成绩如何,我们不妨先看看核心数据表现:

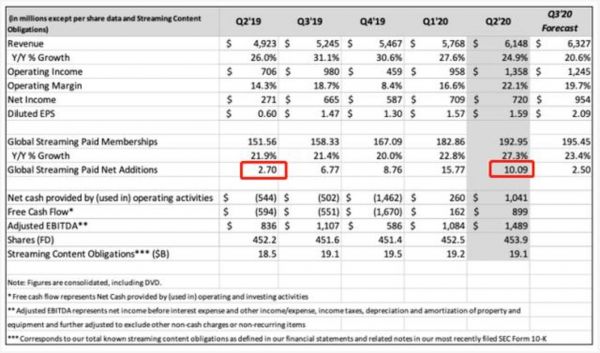

财报显示,奈飞二季度实现营收61.5亿美元,同比增长25%,高于市场预期的60.83亿美元;归属于上市公司股东的净利润为7.2亿美元,较去年同期2.7亿美元大增167%,但低于市场预期的8.19亿美元。

在付费用户数据上,这也是奈飞新增付费会员数量连续两个季度突破千万大关,继第一季度新增1600万付费会员后,二季度公司再次新增会员1010万,较去年同期的270万大增2.74倍,亦高于市场预期的新增750万。

尽管在营收跟付费会员上的增加超出市场预期,但在展望第三季度业绩时,奈飞对新增付费用户的数量持悲观态度,公司预测Q3的付费会员仅增长250万,而去年同期则为680万。受此影响,奈飞盘后股价一度大跌超10%,其后跌幅有所收窄。

截至目前,奈飞盘后股价为479.20美元,盘后下跌超9%,市值为2319.48亿美元。

在其他数据方面,奈飞第二季度营收成本为36.44亿美元,高于去年同期的30.06亿美元;营销支出为4.34亿美元,低于去年同期的6.03亿美元;技术和开发支出为4.35亿美元,高于去年同期的3.83亿美元;总务和行政支出为2.77亿美元,高于去年同期的2.25亿美元。

因继续吃到疫情红利,奈飞在一些关键数据上的表现仍然还是不错,但明显投资者更为关注奈飞在接下来的付费会员增长表现。因奈飞管理层对三季度订阅用户增长展望不尽人意远低于分析师预期的527万,这无疑是给投资者泼了一盆冷水。

Q2付费用户增长仍吃疫情红利

在二季度,资本市场对奈飞财报关注的一大看点还是集中在付费用户增长上。再次突破千万付费会员增长背后,奈飞在几大重要地区的同比增长表现不错。具体来看:

美国和加拿大流媒体视频服务的付费用户净增人数为294万人,相比之下去年同期为-13万人,上一季度为231万人。

欧洲、中东和非洲流媒体视频服务的付费用户净增人数为275万人,相比之下去年同期为169万人,上一季度为696万人。

拉丁美洲流媒体视频服务的付费用户净增人数为175万人,相比之下去年同期为34万人,上一季度为290万人。

拉丁美洲流媒体视频服务的付费用户净增人数为266万人,相比之下去年同期为80万人,上一季度为360万人。

目前奈飞第二季度全球流播放服务付费用户的总人数达到了1.9295亿人,与去年同期的1.5156亿人相比增长27.3%。这个付费用户规模还是远超其他流媒体平台的数据。

疫情红利让奈飞获益,但也有分析师表现担忧,认为这意味着奈飞的需求已经被拉高了,同时也会提升投资者对奈飞的期待值。

对于三季度的付费会员预期,奈飞管理层预测的数据大幅缩水,这说明奈飞在接下来的付费用户增长并不是很乐观。在财报发布后,奈飞盘后下跌超10%也反映出投资者的态度。

本季度付费用户增长亮眼这也顺势带动奈飞营收同比增长,营收表现也高于彭博一致预测将达到60.83亿美元,同比增长23.6%。虽说营收增长表现还不错,但目前奈飞的盈利模式较为单一,营收基本等于付费用户数x客单价,客单价在流媒体大战的局势下,基本稳定,很难有大的提升空间。

现金流连续2季度转正,但复工成本仍受疫情拖累影响

本季度奈飞一个潜在的利好是,一季度的正自由现金流延续至二季度,二季度的自由现金流为8.99亿美元,相比之下去年同期为-5.94亿美元。

经营现金出现大幅改善,主要是由于疫情期间新增付费用户数的大幅提升;同时公司在疫情期间也大幅减少了市场费等的投入,因此导致经营现金流实现转正。

另一方面,在内容制作上,奈飞还是受到负面影响——尽管在2020年的电影和剧集已经拍摄完成,但在2021年的拍摄计划还是会受到疫情拖累。

针对此问题,奈飞联合首席执行官里德·哈斯廷斯表示:“就产品生产方面来讲,团队表现是相当好的,其反应极其敏捷,从全面的生产到完全停产,再到几个月内在全球范围内逐步恢复。在停工期间,我们在剧本、完善和前期准备工作上额外花的时间其实会让拍摄工作更加高效,这也是我们将会保留的。”

目前,美国一些州也在放开内容制作公司复工。据外媒报道,加利福尼亚州洛杉矶政府已允许好莱坞电影公司6月12日起复工。好莱坞影视业协会为此推出22页指导文件规范疫情期间的电影制作,摩根大通媒体分析师称,规范增多或使每日拍摄成本增加10%-20%。

此前奈飞对外称,接下来业务优先将转移到安全和符合当地复工条件来重启内容制作。

八大流媒体平台影响力都提升,奈飞扛得住进攻吗?

这次受疫情影响,美股资本市场带飞一批提供娱乐服务的科技股,奈飞、Spotify、Facebook、苹果等都是典型代表——其他流媒体平台的用户增长同样也获益。

除了Disney+、Amazon Prime,奈飞还要面对来自HBO Max、Apple TV+、Hulu、Peacock、Quibi的挑战。

尤其是Disney+,在其推出后的六个月里就新增了5450万订阅者,迅速地向奈飞展示了其竞争优势。

为了抢夺用户,烧钱制作内容仍是获客关键。虽说用户居家时间更长,花在流媒体上的时间跟金钱会更多,但对于流媒体来说,为了吸引用户,2020年依旧是花钱赚吆喝的一年。据悉亚马逊的Prime视频服务计划今年在内容方面投入70亿美元。迪士尼+2020年的内容制作预算在15亿到17.5亿美元之间。

在财报电话会议中,首席财务官斯宾塞·诺依曼针对营销支出表示:“我们预期,今年的营销费用将不会发生什么变化,将依旧保持在20亿美元这个水平,其实是很大的一个数字。”

亚马逊大手笔投入70亿,迪士尼+平台内容资源就是一大优势,同样投入不少资金,这意味着几大平台都将效仿奈飞靠内容致胜策略突围,内容大战恐会愈演愈烈。

在发布财报之前,奈飞获得不少投资机构对其目标价的上调。目前,该股票有4个卖出评级,11个持有评级和25个买入评级,因此,共识建议为“买入”。从二季度财报表现来看,不论是营收、净利润还是付费用户增长都很优秀,但奈飞管理层对Q3的悲观预期还是给其股价带来不小的隐患。

【钛媒体作者介绍:美股研究社(meigushe),旨在帮助中国投资者理解世界,专注报道美国科技股和中概股,对美股感兴趣的朋友赶紧关注我们。】

相关推荐

二季度新增用户破千万,但 Netflix 高管的Q3预测依旧悲观

新增了1577万用户,但 Netflix 依旧很焦虑

奈飞2020Q1财报:新增用户1577万远超预期,全球付费用户1.83亿

业绩快报丨京东Q3用户、营收重回增长轨道,京东健康完成A轮优先股融资

奈飞Q3净利润大增超6成 CEO称无惧迪士尼苹果竞争

迪士尼们合围Netflix |年度复盘及预测

机构下调Netflix评级,“迪士尼+”上线,海外流媒体大战白热化?

斗鱼高管解读二季度财报:过去几个季度依然保持较高的用户粘性

从马保国屠榜到B站Q3增长再创新高

流媒体竞争才刚开始,Netflix用户已经流失

网址: 二季度新增用户破千万,但 Netflix 高管的Q3预测依旧悲观 http://m.xishuta.com/zhidaoview11975.html