焦点分析丨途牛,站在退市边缘

上市6年,亏损超60亿元,股价自巅峰时跌去96.84%——2020年,途牛站在了退市边缘。

5月22日,途牛(TOUR.US)发布公告称,在从7月1日起计算的180天内,若公司未能提升股价,使其连续10个交易日收盘价高于1美元,将会面临被退市的风险。

180天,成为决定途牛资本市场命运的关键时间段。180天,途牛还有“自救”的可能吗?

开年不利,自救难

今年的途牛不太幸运。

4月2日,淡马锡减持了途牛A类普通股股份。减持完成后,淡马锡不再是途牛A类普通股持股5%以上的实益拥有人。而此前,淡马锡就曾于2019年12月31日减少对途牛A类普通股的持股,减持后比例降至5.6%。

4月9日,途牛发布2019年第四季度及全年财报,其Q4净亏损为4.01亿元。这是途牛从2018年Q4至今连续公布的第5份亏损财报。同时,途牛宣布,其首席财务官辛怡因个人原因提出离职。

而对于途牛来说,最严重的还是其可能被强制退市。

4月6日到5月26日,途牛股价已经连续35个交易日低于1美元。根据纳斯达克“一美元退市规则”规定,若上市公司的股票价格连续30个交易日跌破1美元,则交易所会发出亏损警告。之后,若没能在规定时间内提升股票价格,公司将被迫退市。不过由于疫情原因,纳斯达克调整了相关规定,给予途牛在6月30日前额外的保护期,即如果途牛股价能在2020年12月28日前,连续10个交易日收盘价高于1美元,其就可以解除退市危机。

虽然纳斯达克给予了途牛缓冲期,但连续亏损多年的途牛“自救”并非易事。

途牛营收变动

途牛从2017年开始实行新营收确认方式。财报数据显示,2017年至2019年,途牛营收分别为21.92亿元、22.4亿元和22.81亿元,营收增速呈下降趋势。

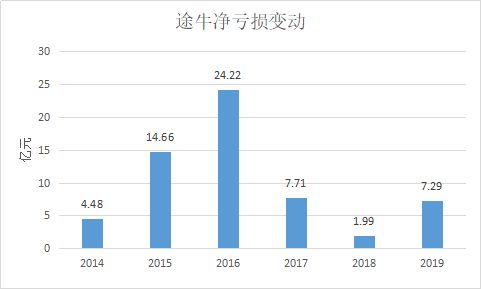

此外,从途牛上市的2014年起,其已连续亏损6年,累计亏损60.35亿元。与之相比,同程艺龙(同程和艺龙于2017年年合并)从2017年开始实现盈利。在疫情中,同程艺龙Q1依旧实现了0.78亿元的经调整净利润。

途牛净亏损变动

途牛业务单一,以打包旅游(主要为跟团游与自助游)为主。这一板块受疫情影响严重,途牛在2019年Q4财报中预估,其2020年Q1营收将同比下降65%到75%。

连年亏损外加疫情影响,处于尴尬境地的途牛能否在接下来的180天重新赢得投资信心,走出低于1美元的股价泥沼?

5月22日,在收到纳斯达克通知函后,途牛与凯撒旅业在北京签署了《战略合作框架协议》。协议内容显示,双方将重点在旅游资源整合与业务协同、创新业务以及金融业务等方面展开合作。不过当天途牛股价下跌3.26%至0.76美元

中国旅游研究院的杨宏浩对36氪表示,目前途牛可以通过三个途径来提升投资者对公司的信心:1.扭转业务过于低迷的走势;2.并购好的资产提升营收和利润;3.寻找战略投资者。

杨宏浩称,去年想收购途牛股份的公司不在少数,如果进行价值重估,应该比途牛现在市值要高。

对于上述相关问题,截至目前,36氪尚未收到途牛方面回应。

曾经的第一,做错了什么?

途牛成立于2006年,与携程等OTA不同,其专注于休闲旅游市场。

2014年5月9日,途牛挂牌上市,成为继携程、艺龙、去哪儿之后第四家在纳斯达克上市的中国在线旅游公司。当天,途牛收涨11.89%,报10.07美元。

在OTA竞争格局还未稳定那些年,途牛也有不少自己的高光时刻。

出境游是途牛的重要业务。彼时,途牛方面宣称,在高峰时,每6个去马尔代夫的游客中就有1个是通过途牛预订的。

深耕垂直领域的途牛还曾在在线度假旅游市场份额上超过携程。易观智库此前发布的报告显示,途牛2015年第四季度交易规模为34.0亿元,同比增长132.5%,市场份额增至26.2%,首次超越携程,位居行业第一。

在短短5年时间里,从“细分领域的第一”到“退市边缘”,途牛究竟发生了什么?

途牛最为人诟病的是其“以利润换市场占有率”的疯狂营销。2014、2015年,途牛先后签下林志颖和周杰伦,启动“双代言人模式”,还重金赞助了《爸爸去哪儿》、《非诚勿扰》、《奔跑吧兄弟》等热门综艺。

财报显示,2017-2019年,途牛销售和营销费用占总营收的比例分别为40.8%、34.70%和40.50%,居高不下。而在这三年,途牛研发费用占总营收的比例为24.70%、14.10%、13.30%,逐渐下降。

途牛费用结构变化

不过,彼时,途牛CEO于敦德并不认为巨额营销是浪费,其称之为“长期投入”。

“途牛的长期投资主要集中在两方面:一是提升用户服务体验和品牌;二是在扩大区域覆盖上进行投入。这两者都需要比较长的时间之后才能看到效果。”于敦德称。

而业务单一这一商业世界的长期议题也困扰着途牛。在成长期,单一业务能让企业更加聚焦,而当规模扩大,从某种程度来说,它也会成为一种桎梏。打包旅游业务是途牛最主要的业务,该业务的收入在总营收中的占比长期在70%以上。

与住宿、交通业务相比,打包旅游业务的毛利率并不高,单一业务之下,途牛的毛利率也差强人意且呈下滑趋势。2017-2019年,途牛的毛利率分别为53.3%、52.5%、47.4% ,而同期同程艺龙的毛利率则分别为67.77% 、69.55%、68.65%。 根据财报显示,同程艺龙收入来源分为住宿预订、交通票务以及其他业务三部分。

途牛也曾将触须延伸至其他领域。2016年,途牛宣布不止专注团游产品,将发力机票、酒店、金融、影视、婚庆等五大新业务板块。不过,这些新业务似乎并未取得亮眼成绩。2017年至2019年,包括金融、机酒等业务在内的其他收入占途牛总营收的比例分别为27.5%、18.3%、17.3%,呈下降趋势。

除此之外,线下自营店也拖了途牛的后腿。

途牛从2017年开始拓展线下零售店。财报显示,截至2018年12月31日,途牛总共拥有509家线下零售商店,其中较2018年1月1日新增了345家。

自营意味着租金和人力成本等都由公司承担,对于尚未实现盈利的途牛来说将是沉重负担。

途牛副总裁齐春光曾对《中国企业家》表示,途牛店面一般不超过30平米,单店投入不超过60万元,经营一年以上的店面,年营收可达800万元左右,按毛利6-8%计算,基本持平,几乎没有盈余。

而连续的亏损或许让看重自营的途牛有所动摇。据界面新闻报道,今年1月,途牛开始尝试在二三线城市启动加盟制,尚在摸索利益分配等具体问题。

于敦德曾在采访中表示,途牛的亏损主要是因为长期投入造成的。“长期投入可以帮助途牛建立行业的纵深和壁垒,使得公司在面临一些局部同质化竞争的时候,能够获得一定支撑。”但在当下,亏损似乎成为“压垮”途牛最重要的原因。

途牛在5月22日的公告中表示,纳斯达克的通知函不会对公司的业务运营产生影响,公司将会采取一切合理措施重新达到上市要求。

此外,通知函中提到,如果公司到2020年12月28日仍未完成最低竞标价格要求,在纳斯达克评估后,途牛可能有资格获得180天的额外合规期限。

不过,即使再额外获得180天额外时间,在国内旅游业还没迎来明显反弹的情况下,途牛能做到吗?

相关推荐

焦点分析丨途牛,站在退市边缘

焦点分析丨解除退市危机,途牛能否“逆风翻盘”?

途牛到退市边缘:5年亏56亿,京东浮亏95%淡马锡减持

最惨中概股:6年亏掉60亿、市值跌去97%、站在退市边缘

纳斯达克因疫情放宽规定,途牛退市警告将延期

最前线丨虽延期收到退市警告,但途牛仍难“自救”

途牛一季度净亏损超2亿元 面值退市风险仍存

途牛退市危机暂解:股价死守1美元“红线”

从行业巨头到面临退市,途牛做错了什么?

被抛弃的途牛,已经失去长大的机会

网址: 焦点分析丨途牛,站在退市边缘 http://m.xishuta.com/zhidaoview10249.html