下一个京东,持续超预期的独角兽,京东健康,简直赢麻了

本文是《价值事务所》的原创文章第1370篇。文章仅记录《价值事务所》思想,不构成投资建议,作者没有群、不收费荐股、不代客理财。

京东在之前的某次投资者交流中说过,京东到家有望再造一个京东,毕竟万物到家的本质其实就是传统电商的消费升级。所长对此其实并不曾怀疑过,只是所长认为,京东旗下的京东健康再造一个京东的时间或许比京东到家要更短一些。

自上市以来,京东健康的业绩就从未让所长失望过,甚至可以说一次比一次超预期。

今年上半年,京东健康实现营收271.1亿,同比增长34%,经调整净利润24.4亿,同比增长101.2%,年活跃用户1.69亿,净增3730万,各项数据都非常亮眼,让人挑不出啥毛病。

京东健康赢麻了

在对比阿里健康、京东健康、平安好医生的文章中,《价值事务所》有讲,现如今,国内互联网医疗行业整体还是比较“虚”,卖服务的盈利模式当下还不曾跑通,尽管平安好医生通过绑定B端,用“管理式医疗+家庭医生会员制+O2O医疗健康服务”的模式硬走出一条路来,但离盈利还遥遥无期(2022全年平安好医生经调整后净亏损为 8.5 亿),平安好医生这个含着金钥匙出生的尚且如此,其他的互联网医疗企业就更别提了,一个比一个日子过得惨。

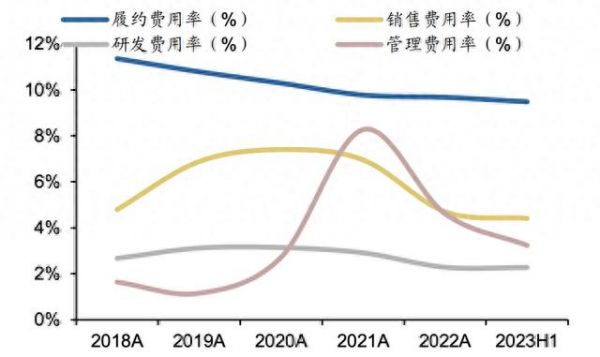

不过,虽然服务这个商业模式尚且存疑,但并不妨碍以卖药为抓手的京东健康日子一直好过。自上市起,京东健康就一直是盈利的,随着自身体量的增加、对上游议价能力的提高以及履约端规模效应的提升,京东健康的经调整净利率一直在提高,现如今,Non-IFRS净利率已经达到了9%,考虑到公司现有的营收体量、客户体量都还处于极早期,后续京东健康的净利率还有较大提升空间,不出意外,未来大方向应该是利润长期跑赢营收。

在京东健康271.1亿的营收中,医药电商自营实现收入231.7亿,同比增长 32.5%,占整体营收比达85.47%。母公司京东集团现在正想方设法加大第三方卖家权重,以此来为平台的自营业务(1P)做补充,母公司近期第三方卖家业务(3P)发展得确实不错(截至今年7月,公司的3P业务占比已达50%,按公司的说法,未来会进一步提升至60%),但由于医药过于特殊,消费者对快和好的追求远超价格和多,即便是靠3P起家的阿里,在做医药电商时也仍是以1P为主,3P为辅。

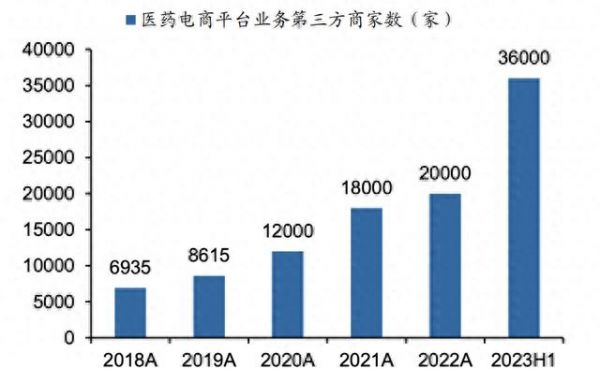

所以,虽然京东健康一直在扩充第三方卖家数量以提高平台供给(截至 6 月底,京东健康电商平台上第三方商家数已超 3.6 万),但1P业务在公司的占比始终都具备压倒性优势(阿里健康也是一样)。

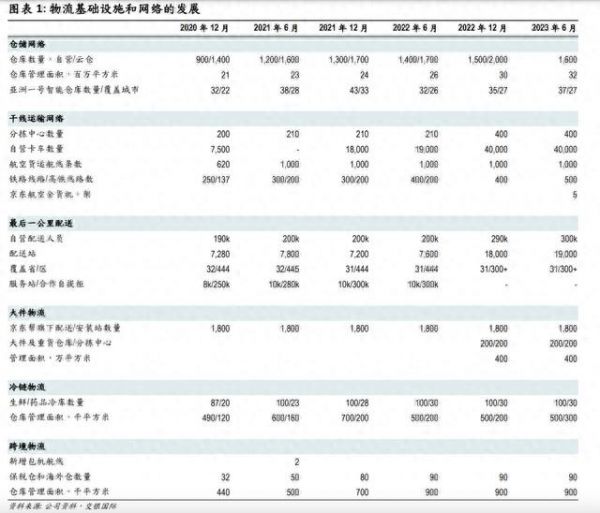

公司也深谙自己的优势,因此,集团层面一直在不停强化自身供应链。截至 2023H1,京东有经营1600多个仓库、1.9 万配送站及网点,雇用了超 30 万自营配送人员。母公司把一切基础都打好了,京东健康只需复用即可,所以,在消费者更注重“快”和“好”的医药零售领域,阿里很难打过京东,更别提拼多多等企业了,大健康的最大赢家,还得是京东。

前文说了,京东集团认为未来万物到家(即零售)有望再造一个京东,因此,集团层面近些年一直在对平台生态进行优化,对即时零售业务不断加码,集团层面如此,京东健康也不例外。

在2021年的年报中,京东健康首次公布了其全渠道业务商家数,约有5万商家,覆盖超过300个城市。到2023H1,这组数据变成了合作超10万商家,覆盖超400个城市,尤其值得一提的是,位于三线及以下城市的合作门店数占比超过60%。

此外,京东自己也有在线下建立DTP药房,目前京东的DTP药房门店已覆盖全国26个省市,经营超过400个特药品种。

正是由于京东健康的全渠道优势突出,多款新特药都选择在京东大药房线上首发,如艾伯维的特应性皮炎靶向创新药瑞福®(乌帕替尼缓释片)、艾迪药业的1类新药复邦德®(艾诺米替片)、中美华东旗下的利鲁平®(利拉鲁肽生物类似药)等……

为未来打基础

虽然当下赚钱的互联网大健康企业(京东、阿里)都靠卖货,但未来迟早会有服务收入超越零售的一天,而且互联网医疗服务的想象空间也比零售要大得多得多。

所以,这块业务虽然当下没啥贡献,但也必须养着,为将来打基础。从当下的数据来看,京东健康养得还是蛮好的。

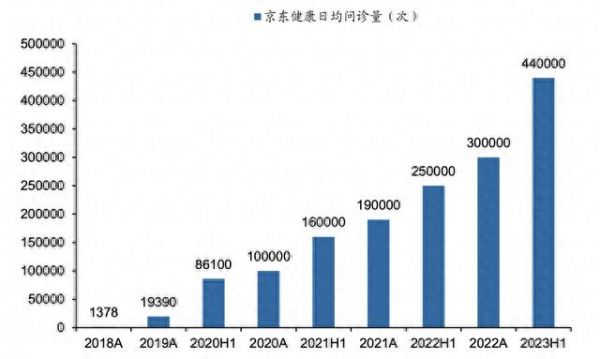

截至2023H1,京东健康的日均问诊咨询量已超44万。今年四月,公司上线了皮肤专科互联网医院,截至目前有超过40位皮肤疾病领域头部专家开设线上名医工作室,吸引近3000名来自三甲医院的皮肤专科医生入驻,同时还建设了皮肤专科全职医生团队。

除了皮肤科外,心理也是京东健康重点建设的专科,截至2023H1,平台已入驻超过1000位专业心理咨询师和6000位精神科医生。

京东以皮肤和心理两大专科为突破口,所长个人还是非常认可的,毕竟这两个专科都具备疾病周期长、人群规模大且用户注重隐私保护这几大特点,患者在线下就诊反而会不太方便,前者更多会懒得跑(皮肤更多是小毛病但又总是反反复复),后者每次去看医生都需要鼓起十二万分勇气,最终患者可能会干脆选择不去。

所以,这两个专科还蛮适合通过互联网进行干预,尤其后者,相当于患者花钱雇个人陪自己聊天,现在不是还出现了陪聊师这个新兴职业么,心理医生比起陪聊师可专业多了。

除了皮肤病、精神病两大患者群体外,老年人也是京东的重点服务对象。根据公司的说法,京东家医正式上线老人全年照护服务,通过为老年用户匹配专属的健康管家,提供连续的健康状况跟踪和主动的健康随访服务,帮助老年人改善身体健康状况,用户满意度达99%。而消费医疗方面,公司进一步升级了「一卡通万店」体检服务产品体验,丰富了用户服务权益,用户可享有更多线上线下融合的健康管理服务。

在3P业务以及服务的发力下,2023H1,京东健康通过平台、广告和其他服务获得的服务收入达到 39.4 亿,同比增长 43.7%,增速超越自营医药电商。

最后附上市场对京东健康2023-2025年净利润一致预期:21.1亿、29.76亿、44.26亿。(注,这里的利润是净利润,而非经调整利润,经调整Non-IFRS归母净利润指标剔除了股份支付、收购产生的无形资产摊销以及以公允价值计量且其变动基于损益的金融资产公允价值的变动等因素的影响,更能反映公司的业务经营情况,对国际大厂最好看这个指标)

(注:数据来自wind,仅做参考,且市场每分每秒都会有新的一致预期,利用市场一致预期需谨慎)

声明:文章仅记录作者思想,不构成投资建议,投资有巨大风险,需谨慎谨慎再谨慎,希望大家像对待装修房子一样对待自己的投资,不要让挑公司的时间还不如你挑家具的时间来得多,你对待小钱能反复权衡,怎么对待大钱反而如此草率?

发布于:重庆

相关推荐

下一个京东,持续超预期的独角兽,京东健康,简直赢麻了

京东:制造独角兽

3440亿!京东健康上市暴涨55.85%,市值超阿里健康

京东赢了吗?

业绩快报丨京东Q1净利润增长215%超预期,与腾讯续签三年入口协议

估值超300亿美元,京东健康值钱在哪里?

京东健康确认赴港IPO:或募资20亿美元,今年内完成上市

京东健康向上,投资者“苦寒待春”

京东健康撑得起3500亿市值吗?

单季营收破2000亿,隐藏在京东财报背后的四只独角兽

网址: 下一个京东,持续超预期的独角兽,京东健康,简直赢麻了 http://m.xishuta.com/newsview90089.html