监管来了,万亿量化资金怎么办?

近年来,A股市场围绕着3000点波动幅度较大。以近五年上证指数年线为参考,指数反复在2500点~3700点的区间内震荡。市场上关于指数波动的讨论焦点之一,即是规模日渐庞大的量化基金。

中信证券研究显示,截至2023年二季度末,目前A股市场公募量化基金整体规模2732亿元,在权益型基金占比小幅上升;私募量化基金规模约1.57万亿元,行业占比约27%。

然而,在A股市场上,中小投资者却对这种新生交易形式产生了各种疑问,随着量化基金规模的扩大,对量化基金擅长的程序化交易进行监管的呼声也越来越高。

9月1日,证监会指导上海、深圳、北京证券交易所制定发布了《关于股票程序化交易报告工作有关事项的通知》(下称《报告通知》)、《关于加强程序化交易管理有关事项的通知》(下称《管理通知》)。

《报告通知》主要明确了股票市场程序化交易报告的具体安排,包括报告的主体、方式和内容等,并对高频交易作出额外报告要求。《管理通知》则明确了程序化交易的各项管理制度。

沪深交易所则明确规定,程序化交易投资者最高申报速率达到每秒300笔以上或者单日最高申报笔数达到20000笔以上的,交易所可以视情况采取调整异常交易认定标准、增加程序化交易报告内容等措施。

两项通知出台后,各大量化机构都对监管细则进行了研究与测算。多家量化机构认为,两项通知对目前业务并没有太大影响。“监管注意到了传闻对量化的影响,所以有关注舆论的诉求,对金融机构及部分量化基金进行了调研,但不涉及普遍的行业打击。”某量化机构解读称。

一家大型量化私募相关人士也对《财经》表示,“这并非是针对量化投资的监管措施,而是对程序化交易工具的进一步规范。因为程序化交易并非量化投资专属,无论是主观投资还是被动投资,尤其是机构投资者如险资、公募等均可广泛使用程序化交易工具。”

“新规较大可能会影响高频交易。”某沪上私募量化基金内部人士称,“但这是市场发展的必经之路,有不同的声音很正常,很多人不理解量化所以将其妖魔化”。

有量化私募则表示,“最高申报速率达到每秒300笔以上或者单日最高申报笔数达到20000笔以上”的监管阈值可能会影响单只产品的规模,但其在交易层面的限制则较为宽松。按照测算,量化产品需要达到年换手率至少150倍才会进入监控,但市场上目前主流产品都维持在100倍以下。

一、量化规模超万亿

量化投资兴起于欧美,是通过计算机来执行提前设置好的投资策略,由计算机做出买卖指令的投资方式。以此为主要投资方式而设立的基金,就是量化基金。

中信证券研究表明,截至2023年二季度末,权益公募基金规模约6.89万亿元,其中量化策略的产品占比约为4%,规模大概在2732亿元左右。私募量化规模则有1.57万亿元(未剔除母子结构产品的重复计算)。

公募量化基金管理规模最大的是易方达上证50增强A,截至2023年二季度末,规模为201.21亿元。该产品成立于2004年,目前由张胜记担任基金经理。换句话说,早在2004年的A股市场就有了量化基金的身影。

与公募的起早但规模迟迟上不去相比,私募量化基金的发展就迅猛得多。2020年三季度开始,私募量化基金管理人规模便开始迅速扩大。

(私募量化管理人整体规模增长)

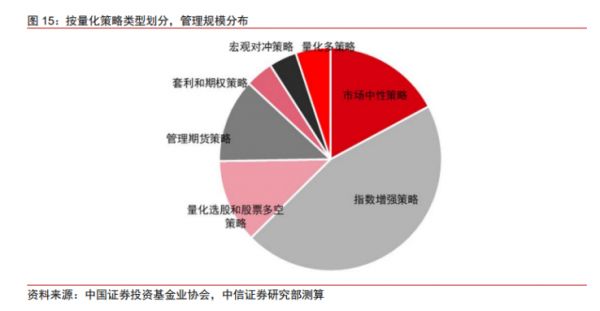

私募量化中,指数增强策略为第一大主要执行策略,占比将近一半,其次为市场中性策略。

(各类量化策略管理规模对比)

指数增强策略是指,“在全市场范围内挑选出相较于对标指数具有超额收益的股票,并且在对标指数的成分股中挑出具有负超额收益的股票,以此构建投资组合”的投资策略。主流量化基金挑选的“对标指数”为沪深300、中证500与中证1000。

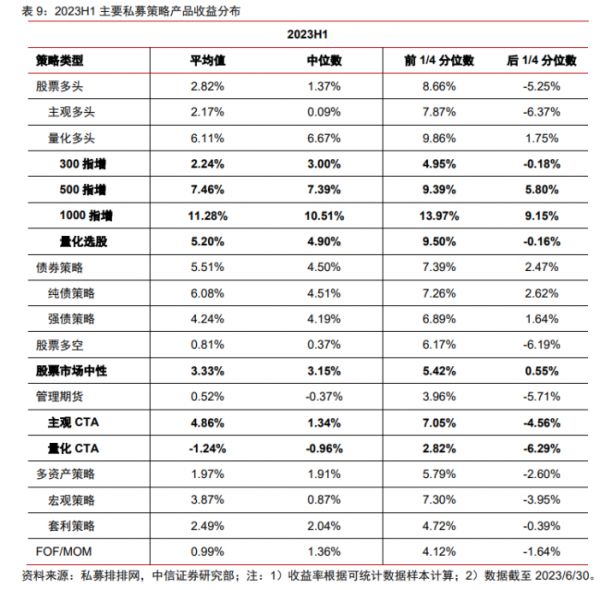

与其他私募策略产品收益对比,指数增强产品的收益率较好。根据私募排排网与中信证券的研究,截至今年上半年,1000指增产品的平均收益率为11.28%,中位数为10.51%;500指增产品的平均收益率为7.46%;300指增产品平均收益率为2.24%,中位数为3.00%。

同期其他策略产品中,最为传统的主观多头策略平均收益率仅为2.17%,中位数0.09%。上证指数上半年涨幅3.65%,创业板指数则下跌5.61%。

(私募策略产品收益分布)

优于其他策略和市场的表现令量化基金成为近年来财富管理市场的抢手产品,量化基金的规模也迅速突破万亿元,行业占比约为27%。

中信证券预测,“未来伴随量化策略体系的多元化和成熟度的提高,预计量化基金在财富配置中的重要性将进一步提升。”

二、跑赢市场靠规则漏洞?

量化跑赢市场的收益表现引发了A股投资者的广泛关注。有投资者认为,量化交易放大了市场中投资者交易工具方面的不公平,如普通投资者没有办法利用融券对冲个股及市场的风险等。

A股市场在融资融券(下称“两融”)的使用权限上也和北交所、科创板一样,设有投资者适当性管理机制,目前两融交易的门槛为50万元。

针对市场上有投资者质疑“量化机构可优先获得券源”,前述大型量化基金人士对《财经》表示,量化基金在融券通道方面并没有什么“特殊待遇”,“国内券商融券业务很小,即使是我们的体量,也在国内券商那里基本拿不到券。中性产品基本是靠真金白银建仓和期货对冲。”

该人士表示,“融券制度不存在不公平交易,因为融券是有公共池的。以前券商约券机制不太透明,有各种各样的对价要谈,但近年来行业有了一些变化,几家头部券商的公共券池逐渐丰富和稳定起来。公共券池是所有人都能看到共用的,不是以前那种定向分配的机制。”他同时也呼吁,市场各方继续建设融券的公共券池。

“因为融券业务有比较难回溯的特点,截至目前我们还并未把这项业务作为发展重点。”该人士称。

9月1日,监管层出台了对程序化交易的监管措施,上述人士认为,“规范交易行为肯定是好事,对整个行业的规范发展有正向推动作用”。

关于市场的众多质疑,量化机构自身也有关注和研究,比如投资者普遍反映的“量化拆单等程序化交易手段误导决策”问题。上述人士建议,以诱导市场、操纵市场为目的的交易行为(比如巨量的高频的挂单和撤单)不管是程序化交易还是手动下单,都应该严格禁止。

其同时表示,“判断是否以真实下单为目的的一个重要指标就是撤单率,我们建议从账户而非公司层面看撤单率,在A股现阶段如果超过60%就要做重点监控。”

本文来自微信公众号:读数一帜 (ID:dushuyizhi007),作者:张云、张欣培,编辑:杨秀红

相关推荐

2023中国量化科技白皮书:量化交易监管框架仍需完善

2.8亿豪宅压垮量化

陷入漩涡中的“量化投资” |深氪

舆论漩涡中的量化基金,是A股砸盘的元凶?

蚂蚁或推迟半年上市,打新资金怎么退?战配基金呢?

审视量化交易,是否被过高估计?

专注AI量化交易策略,「众米量化」为二级市场资管机构提供决策指引

这个万亿盛宴,高瓴包场,PE都来了

百亿量化私募:量化投资进入“精耕细作”时代 AI带来行业新变革

Google 母公司市值破万亿,没什么可以阻止“FAANG”股价暴涨

网址: 监管来了,万亿量化资金怎么办? http://m.xishuta.com/newsview89834.html