良品铺子怎么不行了?

“全世界的零食放到顾客家里,一定能将一个小生意做成一个大企业、大品牌。”乐百氏创始人何伯权的这席话,让杨红春感受颇深。

2005年,杨红春放弃高薪工作,开始在全国走南闯北四处考察,认真琢磨起了开零食店这件事。

2006年8月,他在武汉中山广场对面,开了第一间“良品铺子”。这家专做零食的铺子,当时店内经营50多种具有地方特色风味的零食。

此后的故事走向被我们熟知,曾经的小铺渐渐变成了中国的零食巨头。

2021年,在良品铺子15周年内部讲话时,CEO杨银芬表示,期望良品铺子成为零食品类的航空母舰。

但在成为“航空母舰”之前,眼下的良品铺子,似乎正面临着前所未有的挑战。

事实上,进入2023年,业绩下滑、门店减少、股价低迷、股东减持,这一切就像多米诺效应一般,把这个零食巨头压得有些喘不过气。

深层次看,良品铺子的商业模式本就难守易攻,“失速”或本就是一场必然。

01 流量与营销,撑起良品铺子前半段再回头看良品铺子的成长轨迹,会发现早期它确实有几分“幸运”。

在武汉开设首家店铺时,当时新颖的零食集合门店,确实让良品铺子表现不错,2009年末门店总数达到168家。

不过,真正让良品铺子进入发展快车道的,电商红利是重要推动力。

2012年,良品铺子开始布局电商业务,成立电子商务公司;当时淘宝、京东等电商平台还处于发展早期阶段,线上购物的渗透率还较低。

而当时的零食行业,销售渠道主要以大型超市、小卖部为代表的线下渠道,这让零食品牌呈现出销售渠道同质化的情况;又加之上游工厂的分散性、销售区域的割裂性,因此也尚未出现全国性知名度相对较高的零食品牌。

入局较早的良品铺子,自然的抓住了线上渠道这一机会。

资料显示,2015年双“十一”,良品铺子天猫旗舰店单日销售额是2014年双“十一”的2.6倍,创下零食品类大体量电商增长之冠。

除了当时的行业属于蓝海外,持续性的营销广告也是良品铺子的另一绝招。

2017 年,良品铺子确立“高端零食”战略方向,开启全面升级。

此后良品铺子扩大营销宣传力度,先后邀请杨紫、迪丽热巴等一线明星代言,外加植入热播剧集,打造高端品牌形象,同时发布全新品牌 LOGO、推进门店升级。

在2019年,良品铺子全年销售费用达到15.81亿,占当年营收的20.5%,之后销售费用率也维持在20%左右。

也就是说每卖出去10块钱的商品,良品铺子就要花2块钱做营销。

但不管怎么说,“电商品牌的流量红利+持续的营销宣传”确实让良品铺子成为了被消费者熟知的零食品牌。

不过,良品铺子的这套“打法”也在市场上有所争议,毕竟良品铺子产品主要是代工生产。对于企业来说,存在品控等一些列问题;对于消费者来说,为什么要花高价购买贴有“良品铺子”牌的产品,直接在供应商处购买,价格岂不更低。

当然,这些都不足以让良品铺子造成危机,真正让良品铺子陷入困境的,是随着后续消费端、电商端环境的改变,良品铺子的流量聚合优势逐渐被瓦解。

02 业绩失速,难讲良品铺子后半段先从一些列财务数据与业务数据,了解一些良品铺子当下的真是处境。

财报层面,2018-2022年,良品铺着实现营收分别为63.78亿、77.15亿、78.94亿、93.24亿、94.40亿,营收增速明显放缓。

净利润情况看,近几年良品铺子已经出现增收不增利的情况。2019年其净利润为3.40亿,然而到了2022年,净利润却仅为3.34亿。

来源:企业财报

来源:企业财报

进入2023年,业绩持续恶化。今年一季度,实现收入23.85亿元,同比下滑18.94%,营收出现负增长。

渠道层面,良品铺子是线上线下“两条腿”走路的。不过由于线上渠道的流量红利已见顶,良品铺子也把重心更多的回到线下门店。

而对于线下门店这种重资产模式,良品铺子自然要引入加盟商对其分担。

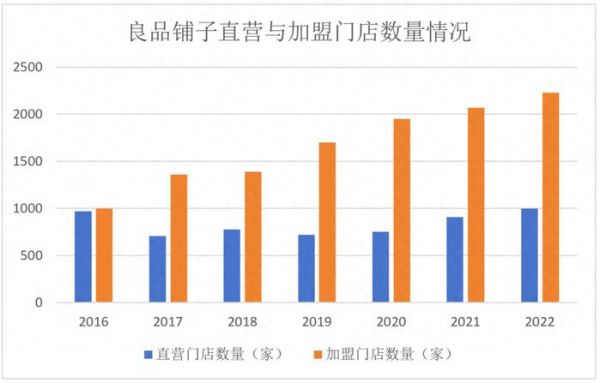

早在2011年6月,良品铺子就启动加盟托管开店模式。2016年直营门店与加盟门店数量基本相当,到了2017年直营门店开始下降,加盟门店速速上涨。

截至2022年年末,良品铺子拥有998家直营门店,2228家加盟门店,加盟店比直营门店多出一倍多。可见,如今加盟商已是良品铺子线下发展的主力军。

来源:企业财报

来源:企业财报

今年良品铺子再喊出新计划:预计新开门店1000家,新店在直营、加盟两种模式上都会排布。

但良品铺子的线下门店,运行似乎并不顺畅。

财报显示,今年的一季度,良品铺子的新开门店数量80家,而闭店数量达122家,闭店数量明显高于新开门店数量。

若按照一季度进度,良品铺子一年也只能开320家。即便今年新来了1000家店面,关店数量可能远高于开店数量,导致年末实际门店数量反而在减少。

其实从以往数据来看,良品铺子的关店数量依旧惊人。以2022年为例,良品铺子门店数量增加720家,但当期减少数量达到468家,所以年末实际门店增加还不到300家。

总的来说,线上红利退去,线上业绩乏力,如今良品铺子的“两条腿”似乎都有些迈不动了。

业绩的焦虑也传到了资本市场,股东减持、股价低迷连锁反应随之产生。

今年6月9日,良品铺子收到股东达永有限的《减持实施情况告知函》,这是良品铺子第二大股东,而隐藏在达永有限公司背后的实际投资者是知名投资机构今日资本。

而此前的2021年3月开始,高瓴资本也开始清仓式减持良品铺子。

股价看,2020年7月15日,股价最高涨至86.52元/股,市值近300亿。相比之下,如今每股23.94元,总市值不到100亿元,市值蒸发约200亿元。

业绩下滑、门店关闭、股东减持、股价低迷,怎么看良品铺子如今的处境都十分艰难。

归根结底,还是目前企业的经营现状如此,而这种现状并不能给市场太多信心。

03 零食高端化,是个伪命题吗?良品铺子的发展路径,是想在消费升级的浪潮下,抓住年轻人对“高品质”生活的追求。

于是投入大量营销去宣传自己的“高标准、高质量”,从中获得更多利润,也在零食行业中走出一条差异化之路。

但其实关于良品铺子的“高端”故事,一开始就注定不好走。

首先,相比单品类,多品类本就不适合走高端路线。比如钟薛高在雪糕品牌做到了高端化,但是整个零食行业SKU众多,要把它们都做到“高端”则十分困难。

其次,大部分产品也不适合高端。比如坚果、肉铺等产品,产品本身价格较高,消费者可以对此承担高溢价,但就辣条、薯片这类产品,消费者自身自有定价,也很难实现“高端”化。

最后,消费者心智也很难养成。消费者购买零食时,追求的是味道和性价比,味道好价格合适消费者便会尝试且复购。说白了,对于零食消费者很难建立高端的概念,并非包装精美的零食就能称作高端零食。

所以市场上一直有观点认为,零食的高端化,本质就是一个伪命题。

从市场竞争角度看,近一两年,国内出现了一大批的网红零食店,他们主打低价策略,门店开在社区附近,贴近终端消费者,通过加盟模式迅速在全国市场跑马圈地。

代表的食集合店店有零食很忙、老婆大人、零食优选、零食有鸣等等。

以零食很忙为例,该品牌2017 年成立于湖南,2021年,零食很忙完成2.4亿元A轮融资,由红杉中国、高榕资本联合领投。

截至2023年6月25日,零食很忙全国门店总数已突破3000家,仅2023年上半年,品牌新增门店数超1000家,并正以“平均每天新开6家门店”的速度,继续保持高速且稳健的拓展。

之所以扩张速度如此之快,“低价+下沉”是其制胜法宝。

首先,价格优势确实明显,由于企业采购量大、无账期现金结算、无进场费、厂家直供等特点,让门店能够实现薄利多销,这对消费者来说也是极具诱惑的。

其次,下沉市场确实可挖掘,由于门店集中下沉市场以及社区门店,帮助企业挖掘下沉市场与提升消费者触达。

不管怎么说,这些零食品牌的快速崛起,对于良品铺子的当下和未来都是重大的挑战。

其实回过头看,会发现休闲零食行业,本就具有产品技术壁垒低,进入行业门槛低、消费者忠诚度低等特点;消费者关系的是口味与价格,而非品牌本身。

说到底,就零食这个行当,没有什么护城河,商业模式自然难守易攻。“幸运”过后的良品铺子,也得面对现实。

发布于:四川

相关推荐

良品铺子怎么不行了?

良品铺子,先有“良品”才能成“铺子”

200亿市值良品铺子的内忧外患

增速回落,良品铺子难题待解

良品铺子的高端野望奏效了吗?

7个月销售额达到2.3亿,良品铺子的儿童零食路却不怎么好走

杨红春没有“雷军”,良品铺子“高端”之路焦虑

良品铺子“隔屏”上市,开盘涨幅达44.03%

良品铺子IPO过会,但毛利率低是隐忧

良品铺子IPO,国货零食到了拼供应链的时候

网址: 良品铺子怎么不行了? http://m.xishuta.com/newsview87386.html