进入慢增长时代,腾讯如何找到新的护城河?

编者按:本文来自微信公众号“俊世太保”(ID:taibaocaijing),作者 李俊,36氪经授权发布。

8月14日港股盘后,腾讯控股如期发布2019年第二季度财报。得益于游戏版号的持续发放,腾讯这个财季很好的打了一个翻身仗,金融科技和企业服务收入的增长也让腾讯变得更加多元化,但投资者对却似乎对腾讯的未来充满担忧。隔日港股开盘,腾讯一度暴跌4%。让我们不妨来拆解下这份财报。

营收增长不及预期,腾讯到底怎么了?

寻找腾讯这个财季的关键词,稳健与回暖可谓是最大的亮点。财报显示,腾讯第二季度收入888.21亿元,同比增长21%,环比增长4%,低于市场预期的934.09亿元;净利润241.36亿元,同比增长35%,环比下降11%,高于市场预期的211亿元。整体来看,腾讯财报利润增长虽然不错,但营收却距离分析师预期差了50多亿。

本季度,腾讯网络游戏收入同比增长8%到人民币273亿元,其中手游收入同比增长26%至222亿元(这其中包括了归属于社交网络业务的智能手机游戏收入),端游收入同比下降9%至117亿元。腾讯的游戏用户仍然延续2018年的趋势,将PC端的游戏时间持续迁移到移动端,这也导致了两者收入的持续变化。

就整个行业来看,中国游戏市场增速放缓已成不争的事实,伽马数据发布的《2019中国游戏产业半年度报告》显示:2019年上半年,中国游戏市场实际销售收入1163.1亿元,同比增长10.8%。虽然本季度游戏收入有递延的影响,但作为行业领头羊的腾讯增速跑输行业不得不令人担忧。

腾讯的广告收入增长也不容乐观,本季度,腾讯网络广告收入为人民币164亿元,同比增长16%。此前四个季度,这一块业务的同比增速分别为19Q1的25%,18Q4的38%,18Q3的47%,以及18Q2的39%。腾讯在财报中表示这主要是由于宏观环境充满挑战及行业竞争加剧,并预计当前商业环境的负面影响在下半年还将持续。

腾讯首席战略官James Mitchell在电话会上的解释进一步降低了分析师和投资人的预期:「这种情况可能明年还会持续,进而对于公司的广告营收产生影响,尤其是媒体平台的汽车,房地产和金融服务广告客户。我们对于宏观经济和行业整体广告供应没有办法控制,但可以控制公司自身的广告库存增长,为客户提供新的广告工具,精准营销。这些可以帮助公司广告业务在目前宏观经济状况下,实现健康可持续的,但可能不是非常快的增长」。

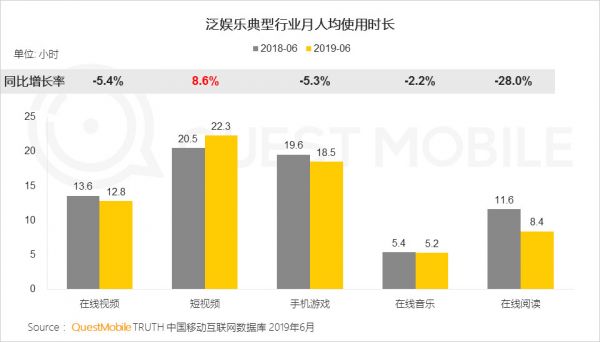

游戏和广告收入增速的下滑,这一切背后字节跳动的影响可能不容忽视,抖音等短视频平台的崛起,对腾讯的社交、游戏和广告都造成了巨大的冲击。来自QuestMobile的报告显示,「短视频的时长在今年6月同比上涨8.6%,背后体现的是各大平台围绕用户注意力的争夺,值得我们注意的是,短视频正在侵蚀着其他泛娱乐行业的时长,在线视频、在线阅读、手机游戏等泛娱乐行业的月人均时长同比均有不同程度下降」。

腾讯总裁刘炽平则在电话会议中多次暗示了字节跳动对腾讯的影响,「如果一家公司的游戏广告营收占比过大,可能就会失去开发游戏的动力」、「腾讯欢迎通过短视频拓展游戏业务的新模式,因为这会帮助游戏产业增长。但腾讯所独有而其他公司不具备的优势则是强大的社交网络,这一因素对于大型游戏来说非常重要」,很显然,无论是在广告还是游戏业务上,张一鸣和他的字节跳动已经是腾讯高管们无法对投资人和分析师们回避的重大议题。

云计算再度缺失,腾讯的ToB故事还能怎么说?

短时间内,移动互联网用户红利消失,腾讯需要讲好ToB故事,提振资本市场信心。从2019年第一季度起,腾讯在财报中单独披露“金融科技和企业服务”这一新分部,足见腾讯从整体战略层面对金融科技业务的高度关注与支持。腾讯在过去一年加码新零售、小程序,也都是为了产业互联网做准备。

从营收上来看,To B业务已成为腾讯业绩增长最快的业务。财报显示,金融科技及企业服务收入同比增长37%至228.88亿元,占总营收的比重达到25.78%,在继续保持第二大收入来源增长势头的同时,也成为腾讯现在收入增速最快的板块,更值得一提的是,金融科技及企业服务的营收已经超过手游。

不过,相较过去几个季度而言,腾讯金融科技及企业服务的增速在放缓,腾讯也在财报中提到了这一点,称「我们预计当前商业环境的负面影响将在2019年下半年持续」。之所以增速放缓,腾讯云计算表现不及预期可能是重要原因。

早在2016年3月的财务披露期中,腾讯首次提到了云业务的收入增长情况,“同比增长超过100%”。此后,腾讯云就与支付组成“其他”业务一项的收入,出现在腾讯的财务报表中。2018年腾讯架构调整后,腾讯云战略地位空前提高,Q3财报中也将其单独披露。

而在腾讯云业务收入被众人以为会被常规性披露在季报当中的时候,2018Q4、2019Q1,其再度缺席。不过在Q1财报中,腾讯对外披露了腾讯云的年度收入,2018年腾讯云收入同比增长超过100%至91亿元人民币,但在二季度,腾讯再次没有把云和支付收入分开单独披露。

从国际市场看,科技巨头披露云计算收入正成为一种趋势,亚马逊的AWS在今年二季度的营收占集团总营收的11.5%,微软的智能云服务收入在今年二季度占总收入的32%,谷歌则在二季度财报中表示云计算业务有望带来逾80亿美元年收入。但对于腾讯云业务,外界只能看到总裁刘炽平一句「非常不错」的简单评价。

事实上,在互联网企业云服务的格局里,腾讯云目前并不占据优势。IDC发布的《2019Q1中国公有云服务市场跟踪报告》显示,目前,中国公有云市场发展强劲,2019年Q1公有云IaaS市场同比增长74%,已经成为全球第二大公有云市场。其中,阿里云以43.2%的市场份额遥遥领先,腾讯云的市场份额却只有12.2%

腾讯云是腾讯所有科技对外开放的云的形态,可以理解为腾讯To B业务的基本支撑点。某种程度上,腾讯云是腾讯To B业务的水和电,是基础设施,没有腾讯云,其余一切就无法成立,互联网企业云服务的格局里,腾讯云目前并不占据优势。

走出最差财报阴影?腾讯仍需要一场激进的变革2

虽然利润超出预期很多,但腾讯二季度财报之所以没有获得投资者青睐,很大程度上在于如今腾讯的主营业务增长并没有想象中那么强劲。当然以腾讯的体量,15%~20%的增速已经很好了,毕竟大象能保持这样的增速已经殊为不易。如今寒冬期来临,慢增长可能也会成为互联网的新常态。

此次财报显示,腾讯销售及市场推广开支为人民币47.18亿,而去年同期则为63.60亿,下降了接近1/4,此次财报也是腾讯连续第三次同比降低此项支出。腾讯的投资收益为40.38亿,比去年同期多释放了15.32亿元,同比增长61.1%。换句话来说,表面看上去强劲的财报,实际上是由缩减开支和投资收益带来的报表增长。

目前腾讯产业互联网方面越来越清晰,金融、医疗、教育等领域发展的比较成熟。但产业互联网终归是个B端生意,它的增长曲线可能不想C端爆品那么陡峭,而在微信之后,腾讯这几年鲜有成功的C端产品,微视、腾讯新闻、腾讯视频都获得了远超抖音、字节跳动和爱奇艺的资源,但用户增长的表现上都不如竞争对手,短视频赛道上的接连失败,更让人体会到腾讯应对危机的挫败。

腾讯当下所经历的一切,都在告诉我们这家公司需要一场激进的变革。正如腾讯公司总裁刘炽平所说,「我们需要时刻保持清醒,充满危机意识和前瞻性,才能引领腾讯进入下一个时代」。

相关推荐

进入慢增长时代,腾讯如何找到新的护城河?

互联网“快时代”已逝,“慢时代”来临

进入产业互联网,你得跨过四条护城河

技术大牛如何找到靠谱的创业想法?

进击的品牌——如何打造新品牌的护城河

没有护城河的 Zoom,应该如何用好手上的空白支票?(下)

没有护城河的 Zoom,应该如何用好手上的空白支票?(上)

电子烟「混战」背后:新消费品牌如何快速成长?| 新消费时代下的电子烟创业

没有护城河的 Zoom,应该如何用好手上的空白支票?(中)

经纬肖敏:入门易毕业难,新消费时代如何实现精耕细作缓称王?

网址: 进入慢增长时代,腾讯如何找到新的护城河? http://m.xishuta.com/newsview8609.html