第四代半导体来了,氧化镓能取代碳化硅?

在数字化和智能化趋势的推动下,半导体市场的发展热度持续攀升。特别是随着量子信息、人工智能等高新技术的不断发展,半导体新体系及其微电子等多功能器件技术也在迅速更新迭代。为了满足新的高性能和低成本的需求,行业内开始关注第四代半导体,其中最引人瞩目的就是氧化镓。

这种材料具有许多优越的特性,被视为可能颠覆目前的化合物半导体市场,并让国产芯片商实现弯道超车的材料。但氧化镓也有不少挑战需要面对和克服。在这篇文章中,与非研究院将详细介绍氧化镓的优势、挑战以及市场前景。

出口管制下的半导体关键原料

2023年8月1日,中国商务部和海关总署正式对半导体原料镓和锗实施出口管制。对于这一举动,业界众说纷纭,有不少人认为这一举动是为了回应荷兰ASML对于光刻机出口的管制升级。不过就在2022年8月,美国就将高纯度的半导体材料氧化镓列入禁止对华出口管制清单中。美国商务部的工业和安全局(BIS)也宣布将能承受高温高电压的第四代半导体材料氧化镓和金刚石,以及专门用于3nm及以下芯片设计的ECAD软件纳入新的出口管制范围。

这一出口管制在当时关注的人不多,直到一年后中国将镓列入出口管制名单,业界才开始关注到第四代半导体的重要材料——氧化镓。镓和锗是半导体行业的关键原料,他们的应用广泛涵盖了第一代到第四代半导体的制造。在摩尔定律面临瓶颈的今天,具有更大禁带宽度的半导体材料如金刚石、氧化镓、AlN及BN等,其优异的物理性能有可能成为下一代信息技术的驱动力。

对于中国而言,正值半导体发展的关键时期,美方的种种制裁使得氧化镓等关键革命性材料的研究成为突破制约的关键。尽管挑战重重,但如果我们能在这次半导体技术的革命中成功,那么中国将有可能从一个制造大国一跃成为制造强国,实现真正的百年未有之大变局。这不仅是对中国科技力量的一次重大考验,更是展现中国面对全球科技挑战能力的一次重要机遇。

超越碳化硅,氧化镓的优势

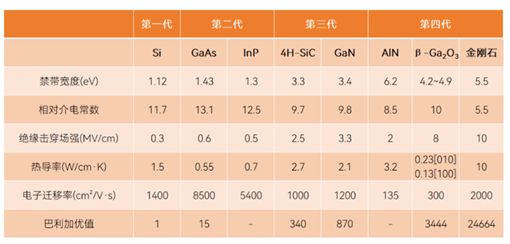

氧化镓,这种第四代半导体材料,具备禁带宽度大(4.8 eV)、临界击穿场强高(8MV/cm)、导通特性好等优势。氧化镓有五种已确认的结晶形态,其中最稳定的是β-Ga2O3。其禁带宽度为4.8~4.9 eV,击穿场强高达8 MV/cm,而其导通电阻比SiC、GaN低得多,极大降低了器件的导通损耗。其特性参数巴利加优质(BFOM)高达3400,大约是SiC的10倍、GaN的4倍。

图:按照禁带宽度排序的半导体材料

相比于碳化硅和氮化镓,氧化镓的生长过程可以使用常压下的液态熔体法,这使得其品质高、产量大且成本低。而碳化硅和氮化镓由于自身的特性,只能使用气相法生产,需要维持高温生产环境,消耗大量能源。这就表示在生产制造上氧化镓将具有成本优势,同时适合国内厂商快速提高产能。

图:四代半导体属性

在与碳化硅的比较中,氧化镓在几乎所有的性能参数上都超过了碳化硅。特别是其较大的禁带宽度和较高的击穿场强,使得它在大功率和高频率应用中具有显著优势。

氧化镓的具体应用和市场潜力

氧化镓的发展前景日益凸显,该市场当前主要由日本的Novel Crystal Technology(NCT)和Flosfia两大巨头垄断。NCT自2012年开始投入氧化镓的研发,成功突破多项关键技术,包括2英寸氧化镓晶体与外延技术,以及氧化镓材料的量产等。其高效性与高性能受到了行业的广泛认可。其在2021年成功量产4英寸氧化镓晶圆,并已开始供应客户晶圆,为日本在第三代化合物半导体竞赛中再度保持领先。

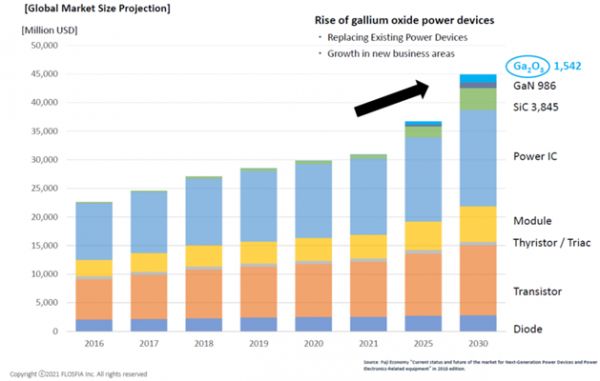

据NCT预测,氧化镓晶圆的市场在未来十年将放量增长,到2030年度将扩大到约30.2亿元人民币规模。FLOSFIA预测,到2025年,氧化镓功率器件市场规模将开始超过氮化镓,2030年将达到15.42亿美元(约100亿元人民币),占碳化硅的40%,是氮化镓的1.56倍。根据富士经济的预测,到2030年,氧化镓功率元件市场规模将达到1542亿日元(约92.76亿元人民币),将超过氮化镓功率元件的市场规模。这种趋势反映了氧化镓在功率电子设备中的重要性及其未来的潜力。

全球功率器件市场和氧化镓功率器件市场规模(百万美元),来源:FLOSFIA

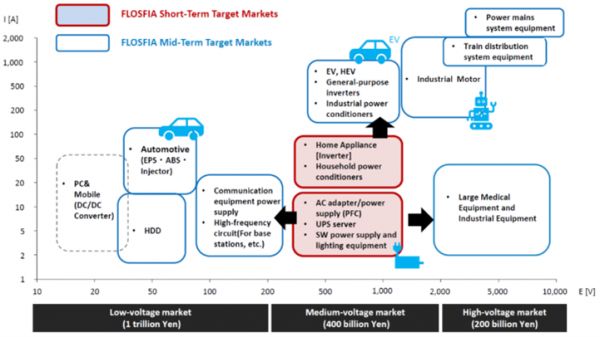

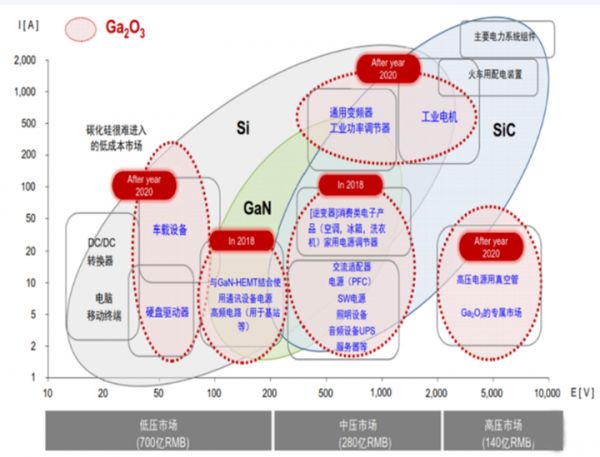

在一些特定应用领域,氧化镓有着巨大的优势。在功率电子领域,氧化镓功率器件与氮化镓、碳化硅有部分重合,军用领域主要应用于高功率电磁炮、坦克战斗机舰艇等电源控制系统以及抗辐照、耐高温宇航用电源等。民用领域则主要应用于电网、电力牵引、光伏、电动汽车、家用电器、医疗设备和消费类电子等领域。

图:日本FLOSFIA公司的氧化镓功率器件市场战略,来源:FLOSFIA

新能源车市场也为氧化镓提供了巨大的应用场景。然而,国内在车规级功率器件方面一直很薄弱,目前尚无车规的SiC MOS IDM。虽然有几家在XFab代工的Fabless企业可以快速具备较为全面的SBD和MOS规格推向市场,销售和融资进展较为顺利,但是未来仍要自建FAB 形成IDM掌握产能、研发独有工艺,才能产生差异化的竞争优势。

充电桩对成本非常敏感,这就为氧化镓提供了机会。如果能满足甚至超过性能需求的同时,以成本优势获得市场的认可,那么氧化镓在这个领域的应用就有很大的可能性。

在射频器件市场,氧化镓的市场容量可参考碳化硅外延氮化镓器件的市场。新能源汽车的核心是逆变器,对器件的规格要求非常高。目前,有意法半导体、日立、安森美、Rohm等企业能够量产供应车规级SiC MOSFET。预计到2026年,这一数字将增长至22.22亿美元(约150亿元人民币),表明氧化镓在射频器件市场具有广阔的应用前景和市场潜力。

电力电子领域的另一项重要应用是48V电池。随着锂电池的广泛使用,可以用更高的电压系统取代铅蓄电池12V电压系统,实现高效、减重、节能的目的。这些锂电池系统内将广泛采用48V电压,对于电子电力系统来说,需要的是高效率的48V→12V/5V转换。以二轮电动车市场为例,据2020年的资料显示,中国电动两轮车总体产量为4834万辆,同比增长27.2%,锂电渗透率超过16%。面对这样的市场,氧化镓、GaN和硅基SG-MOS器件等100V耐压大电流器件正在瞄准这个应用发力。

在工业领域,它有几大机会和优势,包括单极替换双极,更高的能效,易于大规模生产,以及可靠性的需求。这些特性使得氧化镓在未来的电力应用中可能扮演重要角色。

长期来看,氧化镓的功率器件预计将在650V/1200V/1700V/3300V的市场中发挥作用,并预计在2025年至2030年将全面渗透车载和电气设备领域。短期来说,氧化镓的功率器件将首先在消费电子、家电以及高可靠、高性能的工业电源等领域出现。它的这些特性可能使其在硅(Si)、碳化硅(SiC)、氮化镓(GaN)等材料之间形成竞争。

笔者认为,未来几年氧化镓的竞争焦点将集中在400V平台的常规使用650V器件领域。这个领域的竞争将涉及到开关频率、能量损耗、芯片成本、系统成本、和可靠性等多个因素。然而,随着技术的进步,平台可能升级为800V,这将需要使用1200V或1700V器件,这已经是SiC和Ga2O3的优势领域。在这个竞争中,初创企业有机会通过与客户深入沟通,建立场景认知、车规体系和客户心智,为向车企客户逆变器应用奠定坚实基础。

总的来说,氧化镓在功率器件领域有很大的潜力,能够在多个领域与SiC、GaN等材料进行竞争,满足高效、低能耗、高频和高温等高性能应用的需求。但是,新材料在逆变器和充电器等应用上的渗透需要时间,需要不断进行面向特定应用的适合规格的开发,并逐步向市场推广。

氧化镓应用领域

图:国内外氧化镓MOSFET器件进展

氧化镓产业链与主要玩家

图:氧化镓的产业链

氧化镓衬底和外延环节位于功率器件的产业链上游。以碳化硅产业链为例,价值主要集中在上游衬底和外延环节:一个碳化硅器件的成本中,47%来自衬底,23%来自外延,总共占到了70%。随着氧化镓的成本进一步降低,衬底占比将会比SiC小得多。

目前,全球各大半导体企业都在积极布局氧化镓,其中日本处于领先地位。主要进行氧化镓功率元件研发的并不是Cree、Rohm、ST、Infineon、Bosch、OnSemi等功率半导体和元器件龙头企业,而是一些初创企业。未来的主要应用场景包括通信、雷达、航空航天、高铁动车、新能源汽车等领域,特别是在大功率和超大功率芯片上有着巨大的应用潜力。

与非研究院总结了目前国内外主要的氧化镓产业链玩家包括:

图:国内氧化镓核心研发者一览图

1. 国际

日本在氧化镓研究方面全球领先,早在2012年就报道了氧化镓功率器件,后续研发出高质量的氧化镓单晶衬底和同质外延片。

韩国的碳化硅产业联盟由30家半导体企业、大学和研究所组成,应对宽禁带半导体市场的增长。

日本的Novel Crystal Technology公司计划于2025年每年生产2万枚100毫米氧化镓晶圆。

2. 中国

中国科大国家示范性微电子学院龙世兵教授课题组在氧化镓器件的研究方面取得了突破。

浙大杭州科创中心在2022年成功制备了2英寸的氧化镓晶圆。

北京镓族科技是一家专门从事超宽禁带半导体氧化镓材料开发及器件芯片应用产业化的公司。

杭州富加镓业由中国科学院上海光学精密机械研究所与杭州市富阳区政府共建,专业从事氧化镓单晶材料设计、模拟仿真、生长及性能表征等工作。

北京铭镓半导体专注于氧化镓材料及其功率器件产业化的研发,已经实现2英寸氧化镓衬底材料的量产。

深圳进化半导体是一家专业从事第四代半导体氧化镓晶片研发、生产和销售的半导体企业。

中国电科46所成功构建了适用于6英寸氧化镓单晶生长的热场结构。

西安邮电大学的科研团队在8英寸硅片上成功制备出氧化镓外延片。

五家中国公司——中国西电、新湖中宝、中钢国际、蓝晓科技和南大光电,已在氧化镓半导体领域进行了深入布局。

图:氧化镓行业相关政策

目前,中国科技部将氧化镓列入了“十四五重点研发计划”。各个从事氧化镓材料和器件研究的单位和企业,包括中电科46所、西安电子科技大学、山东大学、上海光机所、上海微系统所、复旦大学、南京大学等,都在科技成果的转化上发挥了重要作用。上面提到的中电科46所、深圳进化半导体、上海光机所、镓族科技、铭镓半导体、富加镓业等。这些单位的研究和开发工作积累了丰富的技术成果,为氧化镓的市场化应用铺平了道路。

其中中电科46所经过多年的氧化镓晶体生长技术探索,已经成功制备出国内首片高质量的2英寸和4英寸氧化镓单晶。然后,西电大学/微系统所利用“万能离子刀”智能剥离与转移技术,首次将晶圆级β相GaO单晶薄膜(400nm)与高导热的Si和4H-SiC衬底晶圆级集成,制备出高性能器件。

与此同时,国内的氧化镓产业也在蓬勃发展,预计2023年底将建成国内首条集晶体生长、晶体加工、薄膜外延于一体的氧化镓完整产业线。

总结:氧化镓产业化的挑战与机遇

作为一种半导体新材料,氧化镓在未来十年内可能直接与碳化硅进行竞争,尤其在航空航天、5G通讯、轨道交通、高端装备、智能电网和新能源汽车等领域有着广阔的应用前景。然而,氧化镓的市场规模突破与其成本的快速降低紧密相关。

氧化镓的研发对技术实力和理解有高要求,如对生长、加工与调控的理解,以及选择合适的工艺路线等。独立设计的设备不仅降低成本,还提高优化可能性。而没有设备研发能力的企业难以取得重大突破。

在投资角度看,要获得氧化镓产业化中的成功,企业需要具备材料科学、设备研发等方面的深厚技术积累,并对设备和工艺有深入理解,以及具备明智的知识产权策略。知识产权布局对新材料研发至关重要,它能保护企业的技术秘密,避免技术泄露,同时也需要企业发展自主技术,避免依赖他人的专利。氧化镓尽管在尺寸扩展上具有优势,但大尺寸衬底的研发仍受到资金和技术的双重限制。

作为一种有潜力的衬底材料,氧化镓可以通过提拉法快速制备,用于制备大功率GaN基LED,也可以利用同质外延制备新型氧化镓基功率电子器件。氧化镓的稳定化学性质、机械强度和在高温下的稳定性能,使其在透明导电氧化物薄膜领域也有着广泛的应用前景。它在紫外和蓝光区域透明,因此可以用于日盲紫外光探测器和气体传感器的制造。

然而,氧化镓也面临着自身的挑战。首先,高温含氧环境下制备氧化镓晶体,需要使用耐高温、耐氧化的贵金属铱金作为坩埚材料,显著增加了制备成本。其次,氧化镓在大尺寸单晶制备上存在技术难度,市场配套设施不完善,这些都是限制其广泛应用的重要因素。其制造过程中的杂质控制和掺杂问题以及高昂的制造成本是其最大的难题。

尽管如此,最新的研究表明,新的制备技术,如无铱法制备氧化镓的工艺,正在被开发和应用。这些新技术极大降低了氧化镓的生产成本,有望实现碳化硅衬底成本的十分之一。虽然目前碳化硅正在大举攻占市场,而氧化镓还需要一两年的时间才能挑战碳化硅的地位,但是碳化硅的成本从原理上就无法降低到氧化镓的程度。随着未来几年氧化镓产业链的逐步成熟,氧化镓的优良性能和低廉的价格将会让其在市场中得到广泛的应用。

尽管氧化镓的特性具有许多优点,但还存在热导率低、P型掺杂等技术问题,同时由于市场相关配套设施不完善,缺乏典型标杆性应用场景,氧化镓尚未实现大规模应用。对此,国内产业突破的关键在于具备行业影响力和系统设计能力的厂商率先尝试应用氧化镓。

总的来说,氧化镓比起其他半导体新材料如氮化镓和碳化硅,有望在短时间内实现更快的产业化进度,这得益于自主可控的目标、国家政策的大力支持和产业节能升级的需求。在未来10年,氧化镓器件有可能成为直接与碳化硅竞争的电力电子器件。但是,作为半导体新材料,氧化镓市场规模的突破取决于成本的快速降低。我们期待中国能够紧跟业界脚步,在氧化镓的研发和应用上取得更多的突破。

本文来自微信公众号:与非网eefocus(ID:ee-focus),作者:李坚

相关推荐

第四代半导体来了,氧化镓能取代碳化硅?

第四代半导体氧化镓,被忽略的商机

第四代半导体上线,功耗更小、成本更低|36氪专访

「铭镓半导体」2英寸半导体氧化镓材料即将量产,主要应用于大功率电子器件领域

镓仁半导体完成数千万天使轮融资,蓝驰创投领投

功率半导体,尘埃未定

第三代半导体爆发前夕,谁在提前布局碳化硅?

三星电子宣布启动氮化镓功率半导体代工

芯征程 | 5G、快充、新能源,「第三代半导体」加速弯道超车

碳化硅“狂飙”:追赶、内卷、替代

网址: 第四代半导体来了,氧化镓能取代碳化硅? http://m.xishuta.com/newsview86074.html