狼烟再起,在线音乐王者的潜力与隐忧

编者按:本文来自微信公众号“银杏财经”(ID:threemornings),作者吴不知,编辑 杨一枝,36氪经授权发布。

美东时间8月12日,腾讯音乐集团公布了2019Q2报表。

据财报显示,该报告期内腾讯音乐集团总营收59亿,同比增长31%,市场预估59.4亿。营业利润10.9亿,同比增长7.0%,归母净利润9.27亿元,同比增长2.5%。在线音乐付费用户数3100万,同比增长33%。

盈利稳定增长,在线音乐业务的统治地位依旧稳固,业内王者似乎可以高枕无忧。新一期财报公布伊始,流媒体的新格局正发生变化。

自2018年Q4季度以来,腾讯音乐集团的营收与净利润持续高速增长,虽然这一季度增速有所降低,考虑到规模巨大,这一情况属于正常。

毛利率从上年同期的39.9%降至32.9%,主要原因是内容费和收入分成费的增加,自2019年Q1以来毛利率连续下滑,表明主营业务成本逐渐抬升。

该季报表最引人关注的是,在线音乐的付费人数同比大增33%,达到3100万人,月度ARPPU(平均每付费用户收入)为8.6元,同比下降1.1%。

社交服务月度ARPPU为130.2元,与上年同期的人民币111.8元相比增长16.5%,付费用户人数达到1110万人,与上年同期的950万人相比增长33%。

在线音乐服务的移动MAU(月度活跃用户人数)为6.52亿人,与上年同期的6.44亿人相比增长1.2%。社交娱乐服务的移动MAU为2.39亿人,与上年同期相比增长4.8%。

总体来看,虽然在线音乐付费人数大增,但与社交服务业务的差距还在持续扩大。

数据来源:东方财富、富途咨询

在主营业务营收方面,在线音乐服务与社交娱乐服务占比差异进一步加大,前者占比创下新低,为26.44%;后者占比达到73.56%。

01司马代魏还是四分天下?

准确地讲,从2016年腾讯音乐娱乐集团成立至今,在线音乐服务营收占比一直没超过50%,并在此后时间中逐年下滑。

音乐付费增速不高,而以娱乐业务为主轴的全民K歌占比不断扩大,这与腾讯在音乐版权领域的绝对优势、大量投入不相匹配。随着各种原因叠加,腾讯在音乐业务的前景并不乐观。

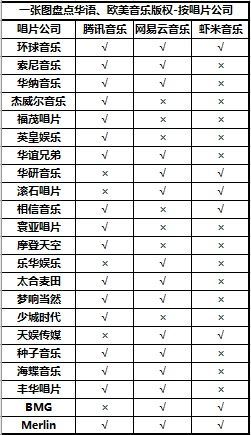

首先,版权之争日趋白热化。腾讯音乐版权陆续到期,8月腾讯音乐洽购环球音乐10%股权,表明其在版权争夺方面依旧采取“股权投资+长期合作”的扩张策略。这种策略虽然能增强上游控制,但成本也会在竞争中水涨船高。

2014年腾讯音乐获得华纳音乐版权,2016年获得索尼音乐版权。2017年,版权争夺让价格不再便宜,与太和音乐、阿里音乐、网易音乐在环球音乐版权争夺中,从三四千万美元一度达到3.5亿美元+1亿美元股权。

三笔合作让腾讯在上游占据近70%的市场份额,凭借手中的优质资源,腾讯音乐在同行中保持绝对统治地位。同业竞争者虽然未能拿下头部市场,却可以依据自身特点寻求差异化。

“聋子眼慧,瞎子耳聪”,心理学上的补偿效应在在线音乐服务领域显得尤其突出。业态上差异化发展非常明显,非对称较量不一定能颠覆腾讯音乐的格局,但腾讯也很难以大吃小。

值得注意的是,音乐使用版权通常3-5年,每一次到期都意味着竞争将再次加剧。在线音乐的玩儿法已今非昔比,新一轮版权争夺恐更加惨烈。付费音乐是长期趋势,但如何进一步提升,则还需思量。

其次,来自同行的追赶也不可小觑。

近期,据网易集团公布的半年报显示,网易云音乐用户数达到8亿人,距离最近的一次统计净增长2亿,这种爆炸性增长令人乍舌。

据Trustdata发布的《2019年1季度中国移动互联网行业发展分析报告》显示,网易云音乐日均活跃用户数已经超过酷我,跃居第三,与酷狗音乐、QQ音乐的差距正在逐渐缩小。

虽然网易云音乐不具有版权优势,但就用户粘性这个问题上,它绝对是行业里面的头马。

再次,随着抖音崛起,腾讯音乐要面临来自今日头条的跨界威胁。

今年五月,外媒传出字节跳动运营的Tik Tok在开发一项付费音乐服务,流媒体“逐鹿中原”之战一触即发。

与旧巨头们不同的是,抖音采取与独立音乐人合作的方式参与版权竞争,必定会借助在短视频领域的优势参与到整个音乐行业的角逐。今年由独立音乐人发布的《我要带你飞》,独家授权给抖音,达到60万+的使用量。

短视频流媒体对旧作品的开发与影响力在近两年的高光表现让人侧目。《海草舞》因旋律、歌词在主题上十分明确,得到短视频加持后,互动性与呈现方式让传统模式黯然失色。

单纯从音乐吸粉到“社会摇”舞蹈视频,表明抖音等短视频平台在流媒体分发上的能力不容小觑。

中国有大量独立音乐人,且不乏脍炙人口的作品,但生存状况与自身诉求是传统音乐公司很难改变的。

在独立音乐人丛日新的访谈透露出,音乐公司培养独立音乐人的计划并未找到痛点。他们要的不是签约,而是流量,有限的收益根本无法改变“my father and my mother”作为独立音乐人主要经济来源的现状。

抖音在独立音乐的优势或许正构成对在线音乐行业原有生态的颠覆。一方面短视频往往更能直观表现流行音乐的主题;另一方面短视频带来的互动性,在线音乐难以企及。

最后,QQ音乐、酷狗、酷我以及全民K歌四大品牌在定位上既有重复亦缺乏协同效应。QQ音乐与酷狗、酷我的合并,产生的虹吸效应正在消退,反倒是全民K歌的收益不断提升。

主打PGC(内容生产)的QQ音乐与主打UGC(泛娱乐社区)的酷狗、酷我并未形成非常强的关联。而娱乐业务的全民K歌虽然也是泛娱乐社区,在社交关系结构、打赏经济以及心理竞争上的优势,是在线音乐服务体系难以媲美的。

拥有高粘性用户的网易云音乐能让音乐与情感产生1+1大于2的效果,而阿里音乐在版权上的优势也在日益增强。原本三分天下的格局又杀出一支新军,接下来的剧本究竟是“司马代魏”还是“四分天下”犹未可知。

02王者当居安思危

网易云音乐在客户高粘性上持续发力,版权竞争加剧和新流量分发模式出现,腾讯在线音乐体系正面临多重挑战。

此外,在线音乐服务体系的QQ音乐、酷我、酷狗存在同质化与分流,并未形成合力。

处处开花固然美丽,但也存在被“各个击破”的风险。

分析人士通常将腾讯音乐对标Spotify,腾讯音乐的优势在于业务丰富、盈利较高,但付费业务的差距非常大。乐观看腾讯音乐潜力更大,若是悲观一点付费用户占比一直没有起色。

在国内,腾讯音乐短期在国内市场龙头地位难以撼动,在同业竞争中股权+合作的模式保证对上游的掌控。

头部优势与多平台优势如同手中握着双王、四个2,非要一张一张出,恐非良策。

相关推荐

狼烟再起,在线音乐王者的潜力与隐忧

2009-2019:十年磨一剑,电子行业的风采与隐忧

网易即将官宣牵手环球音乐,在线音乐激战再起?

代工之争,燃烧在芯战后方的狼烟

爆款一次性小烟“AN小彩条”,「狼烟天下」是如何为其定义的?

阅文集团:隐忧不止是字节跳动

虾米将死:阿里退场,但在线音乐市场还未“尘埃落定”

亚马逊推出免费在线音乐服务,Spotify股价暴跌5%

从千千静听到网易云,在线音乐20年沉浮录

卫龙:一根辣条的逆袭与隐忧

网址: 狼烟再起,在线音乐王者的潜力与隐忧 http://m.xishuta.com/newsview8500.html