又一家日本巨头,被中国打残了!

1988年,夏普推出了世界上第一台液晶显示器,奠定了现代电子产业的根基。它的创始人早川德次也因此被誉为“液晶之父”。

然而,创立111年之际,“百年巨人”夏普却在自己最擅长的领域遭遇惨败。

01

巨亏

巨亏2608亿日元(134.83亿元),夏普2022财年的业绩数据让外界惊诧不已。

夏普公布的2022财年(2022年4月-2023年3月)的财报显示,公司净亏损2608亿日元,而上一财年还能够实现盈利739亿日元。

2022年,全球消费电子产业陷入低迷期,液晶面板价格更是经历了史上最长的15个月的下跌,价格几乎刷新了各尺寸的最低值。需求和价格双杀,引发业内近十年来最大幅度的减产。

CINNO Research数据显示,2022年全球面板出货量同比下降超过8%,出货面积减少了7%,叠加价格大幅下降,预计全球面板企业的产值萎缩23%。

▲2022年全球液晶电视面板厂出货量排名

▲2022年全球液晶电视面板厂出货量排名数据来源:洛图科技(RUNTO),单位:百万片

行业洗牌期,玩家们的表现却天壤之别。2022年,三星显示逆势创新高,营业利润高达326.15亿元;京东方、TCL科技保持了盈利;而LGD、深天马、维信诺、友达、群创等均出现大幅亏损,“二八分化”极为明显。

重压之下,日本企业纷纷败下阵来,知名大厂JOLED宣布破产重整。而作为面板产业的“创造者”,夏普的情况也十分严峻,这也是其自2016年被鸿海收购后的首次亏损。

此次亏损直接导致持有其34%股份的鸿海精密一季度净利暴跌56%,创三年最大跌幅。外界传言,这令双方之间心生嫌隙,关系变得更加微妙。

早在2016年,郭台铭曾表示“富士康收购夏普”的说法并不正确,“这是投资项目而非收购项目”。其言外之意,就是鸿海对夏普的战略决策并无绝对话语权。

今年5月,鸿海CFO黄德才在记者会上痛批夏普高层经营不利。一个月后,有股东直接向鸿海发难,指出自2016年湾鸿海精密成为大股东后,夏普的竞争力日益衰退,近10年间夏普的研发费用减少4成,未来将更加艰难。

而鸿海方面显得十分委屈,认为“鸿海对夏普没有实际控制权,只能要求夏普为大股东的利益提出改进计划。”

双方之间的“争吵”愈演愈烈,真实的情况却是,2016年入主后,鸿海派戴正吴和吴柏勋空降夏普。不过,两位负责人推行的改革措施,并未起到显著效果,甚至存在严重误判。

鸿海收购夏普股权后,曾把LCD大厂SDP剥离出夏普上市公司,使得夏普扭亏为盈。然而,在业内大举进军OLED等新型显示技术时,2022年,夏普却不惜耗资3亿美元再次收购SDP。

结果,这笔让人费解的“反向操作”,酿下祸根。2022财年,SDP营业利润亏损612亿日元,加上对其进行的1884亿日元减值计提,是导致夏普巨亏的根本原因。

去年,戴正吴退休,吴柏勋接任夏普社长的职位。吴柏勋表示,重新把SDP纳入上市公司,是戴正吴等前管理层在听取外部意见的情况下做出的决策,不认为决策过程有问题。

可见,代表鸿海方面的管理层对市场判断过于迟缓。好在,大幅计提资产减值已经提前将风险释放,面板价格也出现触底回升迹象。

只是,在中韩企业的夹击下,留给夏普的时间不多了。

02

夹击

1912年,年仅19岁的早川德次用一款穿系便利的皮带头,开启了自己的创业生涯,夏普自此诞生。

此后,自动铅笔、收音机、计算器、太阳能电池、液晶电视……都出自这位伟大的发明家之手。

1988年,夏普推出了世界上第一台液晶显示器,奠定了现代电子产业的根基。早川德次也被誉为“液晶之父”,全球首款附带相机功能的手机也由此问世。

“只要是早川发明或是改良的产品,每每都能掀起前进的浪潮,若不是他永不休止的创造力,今天的日本家电业恐怕还停滞不前呢!”曾有人如此评价早川的功绩。

然而,111年后,“百年巨人”在中韩企业夹击、产业周期波动、消费电子变革的压力之下,“日本之光”辉煌不再。

30多年来,面板产业上演了“日韩中三国角逐”的精彩戏码,你追我赶,此起彼伏的商战大片好不精彩。

1988年,夏普凭借世界第一台14英寸TFT-LCD名震天下,此后,东芝、NEC等日企纷纷入局。彼时,几乎所有的关键设备和材料,均由日本企业把持。

到1994年,日本在全球面板行业的市场份额高达惊人的94%,几乎是垄断性的存在。夏普更是风光无量,甚至掌控了当时的定价权。

但短期强盛,不代表永远立于不败之地。

在1995-1996年液晶显示的衰退周期中,韩国人反向投资,大笔押注TFT液晶面板。三星、LG砸下了数十亿美元用于工厂建设和工艺改进,并在承受了7-8年的巨额亏损后,将日本人拉下马。

世纪交替的1999年,三星以近19%的市场份额登顶全球面板第一,LG则以16.2%的市场份额位居次席,昔日霸主夏普雄风不再。

为狙击韩国企业,日本企业开始向台湾省进行技术转移,在“两兆双星”产业政策的推动下,形成了友达光电、奇美电子、广辉电子、中华映管和瀚宇彩晶“五虎并进”的格局。

2003-2009年,台湾省一跃成为面板领域的黑马,出货量更是占据了全球四成以上的份额,形成了与日韩分庭抗礼的局面。

但在金融危机和产业下行周期的洗礼中,台企无力招架,最终惨败。

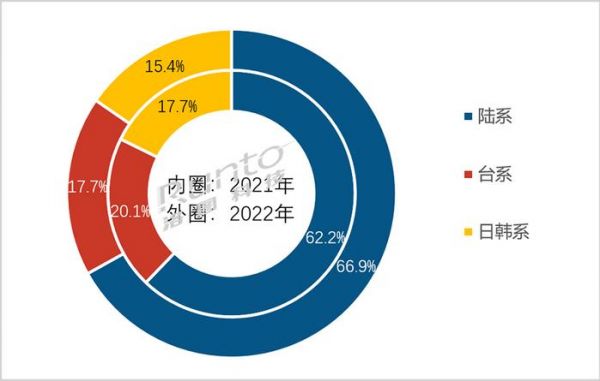

自2002年开始,大陆企业苦苦追赶,京东方、TCL华星光电等卧薪尝胆,最终实现反超。

到2021年,京东方在全球的出货量占有率达到了32%,位居世界第一;排在二位的,也是大陆厂商华星光电。

2022年,大陆面板厂商话语权进一步增大,日韩企业合计的占有率下滑到近三年的最低值。其中夏普出货量下滑24%,降至约1300万片,不及京东方6200万片的1/4。

▲2021-2022全球面板出货量格局

▲2021-2022全球面板出货量格局数据来源:洛图科技(RUNTO),单位:%

目前,韩国企业中,三星以新型技术为矛,引领行业发展;而中国企业既有规模优势,又有庞大的市场为支撑,在新技术层面也在奋起直追。

正如TCL创始人李东生所言:“过去40年的核心就是变革。每一次变革,都让我们走得更远。40年,不是为活着而活着,是为了活出一份精彩而不断变革和创新”。

反观日系企业,行动过于迟钝,笨重的LCD资产尾大不掉,生存空间更加逼仄。

当下,夏普的行业地位日渐衰落,市占率和出货量已经远远不及他过往积累的声望。加之管理层改革不利,颓势尽显的夏普必须要进行一番伤筋动骨的改革。

03

希望

面板产业是一个典型的周期性、重资产行业。

普遍遵循着“投产—产能过剩—亏损—降低产能—产能不足—面板涨价”的运行轨迹。这导致企业业绩波动明显,且前期投资额巨大,折旧成本畸高,如何抵御业绩波动,是参与者永远需要面对的课题。

行业一片萧瑟之中,仍在豪赚的三星显示,给出了一套独特的“解法”。

数据显示,三星显示业务在2022年营业利润创下历史新高,一年暴赚5.95万亿韩元(326.15亿元),同比上升33.4%。

凭借领先的技术优势,果断砍掉落后产能,三星逆风疾驰。三星显示去年近乎包揽了苹果14系列的LTPO-OLED订单,而苹果手机在行业大盘承压的背景下,市占率却逆势提升。

由于苹果高附加值产品的助力,三星受益匪浅;与此同时,三星研发的QLED在去年底的电视消费旺季迎来一波增长。

另外,三星于去年关闭最后一条LCD产线,并在四季度将LCD库存全部消耗完,没有落后产能的拖累,三星得以轻装上阵。

可以看出,只有紧跟时代潮流,踩对技术风口,并做出前瞻性的战略部署,才能逃脱“周期宿命”。

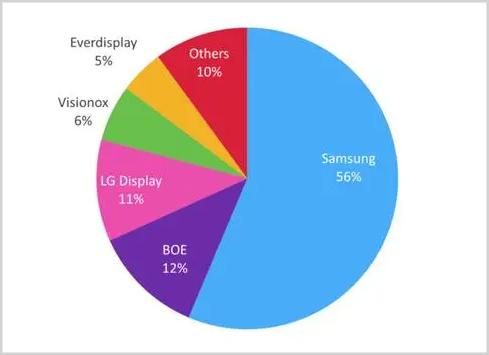

近40年来,面板行业经历了LCD-LED-OLED,到当下日渐火热的Mini/Micro-LED,柔性屏等新型显示技术,产业跟随消费电子持续迭代变革。

▲2022年AMOLED市场格局

▲2022年AMOLED市场格局来源:Omdia

发布于:陕西

相关推荐

又一家日本巨头,被中国打残了!

美国报业巨头申请破产,又一家媒体集团被华尔街收购

又一家跨境电商老板跑路,中国卖家被套路

又一家明星机器人公司倒闭:曾是全球机器人技术50强,主打性价比AI机械臂

又一家全球顶级美元基金重仓中国了

又一家老牌女装品牌败走中国

日本又一巨头要凉了

交不起房租,8万员工停薪,又一国际巨头危了

昨夜,又一家独角兽中止IPO

直言理想ONE被问界M7打残 学习华为要看什么书:李想整理分享

网址: 又一家日本巨头,被中国打残了! http://m.xishuta.com/newsview82926.html