相互宝盖棺定论,但仍有人在等待理赔

作者丨牧歌

编辑丨坚果

封面来源丨Unsplash

已经关停一年多的相互宝,近期再次重回大众视野。

事件的起因来自于7月7日晚间,监管部门针对于蚂蚁集团出具的一纸处罚公告,其中明文提及“要求蚂蚁集团关停违规开展的‘相互宝’业务,并依法补偿消费者利益。”

作为一款累计有超过1亿用户参与的互联网产品,相互宝整个行业内的影响极为深远,一度引领了“网络互助”类产品兴起的风潮。

尽管如今因为监管问题,互助宝们已经彻底隐入尘埃,但其带来的争议和追问依旧没有停歇。有的用户对其感恩戴德,有的用户则苦苦等待两年,却依然没有盼来想要的结果。

7月10日,相互宝创始人、蚂蚁集团前副总裁尹铭在朋友圈发布长文,透露了更多关于相互宝的内幕往事。尹铭表示,由于调查理赔成本高,相互宝直到关停时都没有实现盈利。甚至于在相互宝服务关停之后,母公司蚂蚁集团仍然向部分患病成员支出了近50亿元的互助金。

1

从未赚钱的相互宝

2018年末,相互宝正式被蚂蚁集团推至台前,虽然玩的仍然是互联网常用的那套“先免费,后收费”的推广套路,但相互宝的用户增长速度之快,仍旧出乎了很多互联网人士的预料。

到了2019年4月,相互宝的参与人数已经达到了惊人的4700万,而且还在不断增加之中。

这种“先保障,后分摊”的互助保障模式,在用户群体中有着天然的裂变基因,也让越来越多的互联网巨头纷纷投身其中,仅在2018年至2019年间,就有京东的京东互保、滴滴的点滴相互、苏宁的宁互宝、360的360 互保、美团等美团互助、百度的灯火互助等多种网络互助产品先后面世。

但是疯狂之后,这些网络互助产品的结局也大都类似。监管层面,银保监会于2020年9月刊文,点名相互宝、水滴互助等产品,“最近一段时期野蛮生长的网络互助平台,本质上具有商业保险的特征,但目前没有明确的监管主体和监管标准,处于无人监管的尴尬境地。”

加上网络互助本身存在理赔成本高的弊病,用户侧对于不断攀升的分摊金额和管理费亦有不满,能否跑通商业模式也愈发存疑.

在此背景之下,2020年9月9日,百度的灯火互助率先宣布关停,由此拉开了各大互助平台逐渐退场的序幕,直至2021年12月28日,坐拥用户数量最多的相互宝也正式宣布关停。

按照创始人尹铭的说法,相互宝截止关停一共帮助了20多万户的家庭,从2018年到最后关停,互助金近300亿。宣布关停后,相互宝平台仍然在进行救助,金额近50亿,竭尽全力保障了消费者的利益。

同时尹铭也强调:相互宝直到关停没有盈利过一分钱。相互宝的所有互助款没有在相互宝的账面上停留过一秒钟。

不过站在整个蚂蚁集团的角度来说,相互宝的出现也为其贡献了其他的增量,尤其是在保险产品的推广,起到了非常有效的教育用户的作用。从2017年至2019年,蚂蚁集团保险科技平台的收入金额从23.15亿元增长至89.47亿元,营收占比也从2017年的3.54%上升至2020年的8.42%。

作为一款“引流品”,相互宝虽然存在的时间不长,但是仍然较为圆满地完成了自身的历史任务。

2

难以忽视的遗留问题

尽管距相互宝正式关停已经过去了一年半多的时间,但这项声势浩大的“社会实践”却依然还有很多遗留问题在等待解决。

来自山东临沂的陈先生,曾经是相互宝的早期用户。两年前,其在体检时查出身体罹患食道癌,按照相互宝的“互助计划条件”,陈先生本该符合理赔条件,但等来的却是一纸拒赔通知。

理赔争议的焦点在于,陈先生曾在数年前的体检过程中查出肺部有微小结节,相互宝方面要求陈先生提供该结节为良性的诊断报告,医院方面出具的检查意见认为,该结节过小,仅有两毫米,还没有穿刺的针头大无法进行检查,在临床上可以认定为良性。但这样的结论并未得到相互宝的认可,陈先生的理赔申请依然遭到了拒绝。

气愤之下,陈先生试图通过法律手段解决此事,但立案过程也并不顺利,先是法院系统告知陈先生无法立即立案,需先通过调解平台进行调解。但是自2021年8月份开始调解以来,陈先生得到的一直是等待审查结果的回复。

有代理过类似案件的律师向螺旋实验室表示,类似于陈先生这样的案例并不少见,其中有部分人员已经放弃了通过法律手段维权,但仍有人还在苦苦等待调解结果。

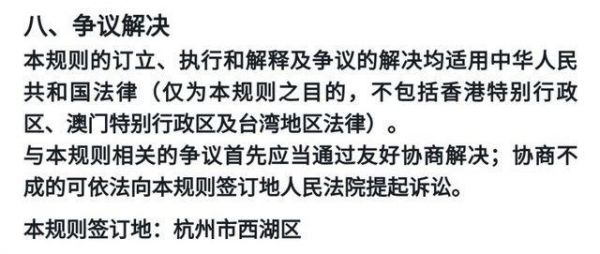

深究下来,部分成员是因为维权成本高而放弃了向相互宝继续申请理赔,原因是《相互宝成员规则》曾载明:“与本规则相关的争议首先应当通过友好协商解决;协商不成的可依法向本规则签订地人民法院提起诉讼。”而这个“本规则签订地”则定在了杭州市西湖区。

这也就意味着,加入相互宝的用户想要起诉,就必须选择杭州市为诉讼地,这对于很多异地用户产生了极大的不便,加之很多相互宝用户都是因为身患恶疾亟须理赔金,本身精力有限,故而无奈选择放弃理赔。

但即便是用户诉讼至杭州市西湖区法院,也有可能遭遇“不予受理”的情况。

2019年,安徽合肥的杨先生曾因相互宝拒赔,至杭州市西湖区法院发起诉讼,但在法院出具的民事裁定中则显示:“虽然上述协议约定了杭州市西湖区为签订地,但该协议系双方在支付宝应用程序上签订的电子协议,是在互联网的虚拟空间里达成的,并不存在地理空间意义上的签订地。故上述协议管辖与杭州市西湖区无实际联系,应为无效。本案应根据一般管辖原则确定管辖法院。而本案被起诉人住所地和合同履行地均不在本院辖区,故本院对该案无管辖权”。

3

无法突破的专业壁垒

相互宝创始人尹铭表示,保险业内部有人认为相互宝符合保险的基本原理,也弥补了中国最需要保障群体的空白,但是这个创新一定程度上超出了现有的监管框架。

从客观角度上来说,相互宝的出现确实帮助了不少需要保障的低收入群体,也在这些人遭遇不幸之时及时提供了及时的救助,存在一定的有益之处。

在各大社交平台上,也有不少网友对于相互宝的业务模式持肯定态度,其中不乏曾受到过理赔款的原相互宝用户。

不过也需要承认的是,理赔问题一直是相互宝之类的互助平台的难点,不仅审查成本高,同时也极度考验平台工作人员的专业能力。

尹铭自己也坦承,曾因为理赔人员的不规范,相互宝遭到了很多骂声。

后来相互宝曾尝试推出了“赔审团”制度,相互宝成员通过考试即可加入赔审团,有争议的互助案件会进入赔审团审议程序,由赔审团决定是否要给予互助金。

支付宝团队曾认为此举会进一步加强相互宝的平等开放和公正透明。但从后续的诸多实践中来看,赔审团成员的审议决策,有时也会存在“情理大过法理”的情况,加之本身赔审团成员缺乏保险专业知识,其审议尺度合理性也存在争议。

有媒体对此评价道,互联网上的陪审团制度根本是个伪命题。因为互联网上公开的讨论无法避免受到各种声音的影响,最后的判断更加容易被民意裹挟。

而这种互联网思维的产品设计,其实在相互宝的整个生命周期中并不少见,但可惜的是,人身保险是个较为专业的领域,相互宝团队虽然通过互联网化的方式加以改造,但却始终无法回避最根本的保障和理赔问题,这也导致了时至今日,相互宝所遗留下来的一些社会矛盾和法律矛盾仍未得到圆满解决。

而伴随着监管部门的一纸通告,“违规开展”一词也为相互宝定下了最终结论,但这场在争议里终止的互联网社会实践所带来的利与弊,却依然值得很多互联网人反省和思考。

发布于:贵州

相关推荐

相互宝盖棺定论,但仍有人在等待理赔

相互宝“自身难保”

相互宝分摊费增长到1.48元 蚂蚁金服回应争议

相互宝谈网络互助计划和未来发展 | 潮科技2020. Ask Me Anything

相互宝能解决困扰3亿人的难题吗 ?

相互宝退费争议,前创始人回应…

相互宝狂奔这一年,与1亿人的互助实验

靠低成本+便利性,马云的相互宝抢了传统保险风头

相互宝:今年分摊金额29元,明年仍不会超过188元

最前线 | 蚂蚁金服副总裁:相互宝不考虑盈利,和保险不是竞争关系

网址: 相互宝盖棺定论,但仍有人在等待理赔 http://m.xishuta.com/newsview82570.html