风控升级,微信支付严禁商户二维码套现!

二维码套现风险再升高,或将面临资金冻结。

撰文|张浩东、冯雨霆

出品|支付百科

随着POS机费率上升,养卡成本升高,越来越多的持卡人和商户选择使用二维码进行套现。支付宝和微信支付等支付机构也不断加强二维码套现的监测范围、防控能力和打击力度。

近日,微信支付发布了《微信支付服务协议》(以下简称新协议),明确表示严禁商户使用微信支付收款码进行套现。若出现违法违规行为,财付通(微信支付)将对违法违规资金进行冻结,直到排除违法违规行为后才能恢复该资金的使用。

01

打击二维码套现再升级

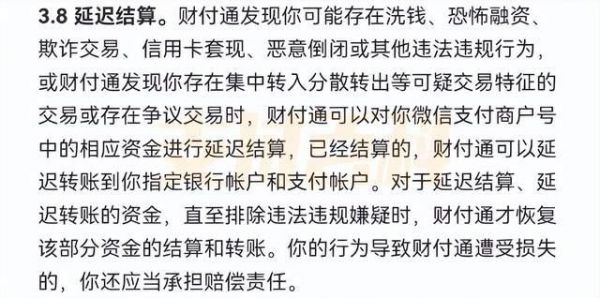

新协议中,财付通一旦发现商户存在洗钱、恐怖融资、欺诈交易、信用卡套现、恶意倒闭或其他违法违规行为,将进行延迟结算处理。

文中还指出,针对已结算的违法违规资金,财付通将延迟相关的转账至指定账户。此外,商户的违法违规行为若给财付通造成损失,商户还需承担赔付责任。

据了解,早在2022年,微信支付就已开始对部分涉嫌信用卡套现的商户采取相应措施。若商户因信用卡套现受到微信支付风控,首先商户收款码会被关闭信用卡收款功能,如若商户没有及时进行整改,微信支付会进一步调整商户交易额度,甚至中止合作。

业内人士指出,在微信支付加强风控后,商户使用微信二维码套现的行为已显著减少。目前仍存在的微信二维码套现行为,主要有两类原因:

一类是不了解微信二维码套现管控的商户。针对这种商户,微信支付的工作人员将会劝阻套现行为。待商户停止违法违规行为后,可申请恢复正常使用。

另一类,为空壳公司申请微信二维码后恶意套现。这类商户通常屡教不改,微信支付将会中止其合作,甚至冻结其违法违规资金。

从执行力度来看,微信支付的确是对打击信用卡套现行为动了真格。一方面,减少信用卡套现、洗钱等违法违规行为,对于微信支付而言是一种合理避险行为,降低商户违法违规概率同样可以降低企业自身运营风险。

另一方面,信用卡新规明确表示,收单机构要对可疑持卡人、可疑商户依法采取管控,有效防控套现、洗钱等风险。新规还要求收单机构按照“谁的商户谁负责”原则,完善套现风险交易监测和防控并对存在风险的商户限期整改。

02

多方围堵信用卡套现

由于信用卡套现资金游离了正常的贷款渠道,与银行相比第三方支付机构进行信用卡业务风险监测和防控无疑更加便捷,更能有效判定交易的真实性。

除微信支付外,支付宝同样加大了对信用卡套现的打击力度。2023年2月,支付宝相关负责人透露,支付宝已加强了风险监测识别、自研非法套现站点,通过技术手段对二维码套现行为进行识别和处置。同时,支付宝还与发卡行建立联防机制,协助合作银行精准定位信用卡套现行为。

多家头部支付机构也已建立全流程监控系统,从商户入网,到交易监测,再到风险用户处置,都有严格的执行标准。「支付百科」预计,后续将会有多家支付机构做出相应调整,冻结违法违规资金,增加与银行的联防联控,对风险商户的管理将会变得越来越严格。

此外,银行也从发卡行角度发力,打击信用卡套现。据了解,有持卡人因信用卡套现问题,受到银行降额处理,信用卡额度由29000元降低到500元,降额幅度高达95%。目前农业银行、中国银行、邮储银行等二十余家银行都已发布公告,划定信用卡的使用范围。

不同的银行虽对信用卡套现管控细节有所不同,但大多数银行对于信用卡套现的持卡人不仅会采取降额或封卡处理,也会有在征信上有一定表现。此外,如信用卡套现金额过大,且恶意逾期,还将会面对银行起诉。

在第三方支付与银行的联合夹击下,信用卡套现将遇到强力围剿,持卡人、商户都可能因套现行为面临管控与惩罚,加强二维码管理已是大势所趋,利用收款码套取信用卡资金将会越来越难。

发布于:上海

相关推荐

风控升级,微信支付严禁商户二维码套现!

二维码盗刷调查:商户资质审核成摆设?

微信支付商户审核有所延迟

银行App或将能扫微信二维码付款,谁是赢家?

微信二维码付款,千万当心“第三只眼”

第三方支付服务商「汇付天下」推出数字支付服务 Adapay,看好长尾中小微商户聚合支付市场

微信回应重庆二维码频繁被盗刷:全额赔付

《码上经济影响力报告》:用二维码连接人、物、服务,2019年微信小程序全年交易额达8000亿元

腾讯:并未全面关停“间联”APP和NATIVE支付

最前线 | 微信“扫码支付”未侵权,二维码专利纠纷案就此终止了吗?

网址: 风控升级,微信支付严禁商户二维码套现! http://m.xishuta.com/newsview81445.html