美的罕见缺席AWE背后:家电巨头们的升维之战已拉开序幕

日前,全球三大消费电子展之一的AWE2023(中国家电及消费电子博览会)在上海开幕,海信、长虹、TCL等众多家电巨头纷纷搭展设台,争先亮出前沿科技产品,争夺业界与消费者的目光。然而,作为白电领域的龙头企业,美的却罕见地缺席了这场一年一度的盛会。

此前,美的每年都是AWE家电展上的亮眼主角之一,为何今年却突然不再参加?据传,这是因为美的的战略重定向使然,美的要从传统家电企业转向全球化科技集团——换言之,美的认为自己不再是家电品牌,而是纯粹的科技公司了。

事实上,早在2020年,美的业务架构与战略主轴升级之路便已现出端倪。彼时,美的董事长方洪涛首度对外披露,美的的业务布局扩展到消费电子、暖通及楼宇系统、机电事业群、机器人与自动化以及数字化创新五大领域。

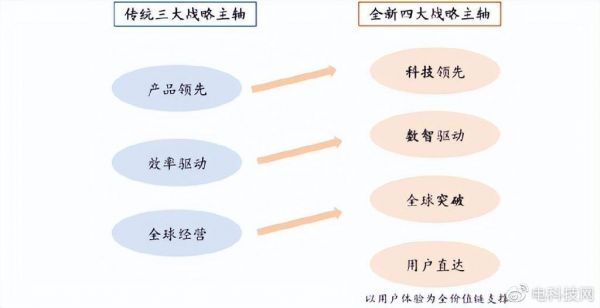

2022年,美的进一步明确升级战略主轴,提出“科技领先、用户直达、数值驱动、全球突破”四大战略主轴,并由此将企业定位成一家业务横跨智能家居、工业技术、楼宇科技、机器人与自动化、数字化创新的全球化科技集团。

从美的的转型不难发现,美的的目光早已不局限于家电业上,而是迈向更宽广的领域,拉开了一场家电巨头升维之战的序幕。

在白电领域,美的并不是积极拥抱转型的独一份,海尔、格力等白电巨头同样在不断加码转型。以海尔来说,其在聚焦智慧住宅的同时,便同步扎入产业互联网中探索。

在此背景下,有几个问题是值得叩问的。其一是美的们为何如此急切地转型,其二是其转型的特点如何,其三是其转型的成色与难题如何,以及是否可能导致其远离家电主战场?

白电巨头缘何纷纷加码转型

说起企业的战略转型原因,大多数人最先想到的可能是,企业业绩下滑所致。

梳理美的的发展史,业绩下滑带动的船舰掉头现象并不少。1997年,美的陷入重大危机,空调业务大幅下滑,面临被收购的命运。彼时,方洪波通过裁撤空调事业部成员,建立体系化营销模式等手段,帮助美的度过了一道难关。

2011年,美的营收增长21.6%,达到1341亿元,但净利润却下滑7.3%。面对增收不增利的困境,美的再次被迫升级转型。

然而,2022年美的们的转型升级并非被迫之举,更多的是外力与内因的双向推动所致。

从业绩数据上来看,实际上无论是美的,还是海尔、格力,增长势头都颇为明朗。

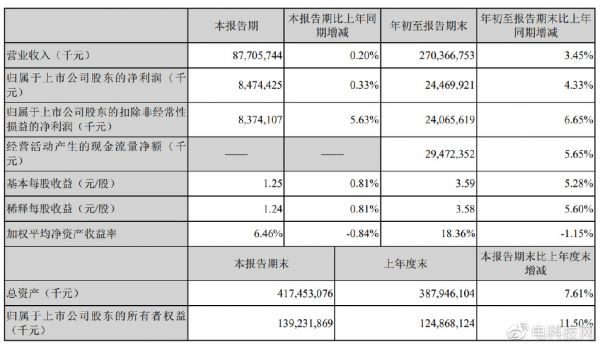

美的2022年前三季度营收2704亿元,同比增长3.5%,归母净利润245亿元,同比增长4.3%。海尔也实现了营收1847.49亿元,同比增长8.91%,归母净利润116.66亿元,同比增长17.26%;而格力则达到了营收1474.89亿元,同比增长6.77%;实现归母净利润183.04亿元,同比增长17%。

但巨头“吃肉”,行业却未必能“喝汤”。由于受房地产下降、消费需求萎靡等因素影响,2022年,家电行业几乎出现了全线下滑的困境。据中国电子信息产业发展研究院数据,中国家电市场2022年零售总额8352亿元,同比下降5.2%。

到了2023年,这种颓势依然没有明显好转。奥维云网推总数据显示,2023年一季度中国家电市场零售额规模同比减少3.5%。

尽管美的们增长势头不减,但前段时间,方洪涛在美的集团管理层交流会上直接指出,“未来三年将会面临比较大的困难,是前所未有的寒冬”。正因产业发展承压,迫使巨头们不得不快马加鞭探索转型。

外力之外,内因更是家电巨头转型的关键因素。以美的来说,早在2018年,美的创始人何享健就曾指出,“美的未来营收目标是要冲刺5000亿元”,而要达到这一宏伟目标,显然靠智能家电是难以实现的,因此找到更多支撑千亿级市场规模的发力点,便是美的向上的必然之举。

而格力开启多元化战略转型的背后,实则也是缘于企业突破的需要。在去年两会期间,董明珠就坦言说道,“格力电器现在被空调困住了,讲到格力电器就是空调”。如何才能让格力的发展更上层楼,多元化布局便成为了格力积极探索的方向。

家电企业转型:三大巨头三种特色

在转型这条路上,三大巨头共同的特点是基于自身能力之上,四处出击。

比如美的,不仅结合自身在智能家电上的深耕,向楼宇科技、数字化创新等领域拓展,还结合自身的智造能力,延展到机器人与自动化、工业技术等更多的领域。

海尔、格力同样结合自身的科技能力,在做更深化的变革。如海尔通过打造智家大脑平台,探索场景消费的新模式;格力通过空调与新能源的结合,实现旧产业与新产业的联动等。

但与此同时,三大巨头的转型特色其实远多过共性。如果用三个词形容三家企业,在笔者看来,美的是坚决,海尔是延承,而格力则是小步快跑。

一直以来,美的都被视为是一家典型的“硬件公司”。在此前的战略主轴中,摆在第一条的便是产品领先。而如今,美的抛出的新战略中,科技领先已经成为美的的至上追求。这种变化的背后是,美的从原本单纯关注硬件、功能,到关注软件、硬件等多维度的同步提升,可以说是已经出现大刀阔斧的变动。

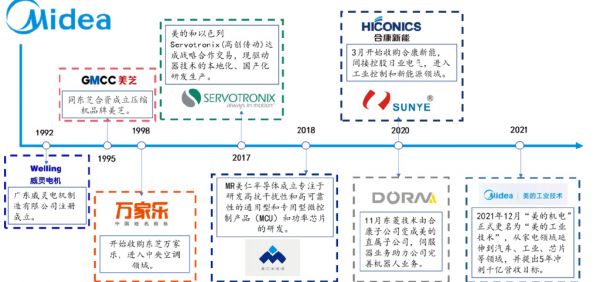

除了战略思维上的变动,在业务布局上也可见美的转型的坚决。仅以工业技术来说,自2017年以来,美的便开始不断并购相关企业壮大自身,先是收购高创传动,接着收购MR美仁半导体,然后是收购合康新能、东菱技术等,到2021年,美的在工业技术方面已延伸至汽车、工业、芯片等众多领域,并提出5年千亿营收的目标。

相对而言,海尔的转型则更强调坚定主航道。今年1月,海尔董事局主席周云杰就明确指出,“没有战略的企业没有未来,所以做什么很重要;偏离战略,会给企业带来毁灭性的灾难,所以不做什么更重要”。

如今,海尔大力加码战略转型,一方面是以海尔智家为载体,力求实现物联网时代的智慧家居;一方面则是以卡奥斯工业互联网平台为基础,发力大健康产业、城市治理、汽车产业、新能源产业等垂直领域,打造企业生态转型。

而格力押宝新业务领域,虽然同样在工业制品、新能源、智能装备多点开花,但目前仍处于战略布局期。如在新能源领域,格力便通过入主银隆新能源等企业,逐步发力全产业链建设。

巨头们战略转向的喜与愁

近年来,随着C端消费日益疲软,美的、海尔、格力等白电巨头都在向B端要增量。那么,在这场升维之战中,各大巨头的表现如何,又有着怎样的难题?

美的作为白电巨头战略转型的代表,如今其转型成效可以说是一骑绝尘。以2022年上半年来说,美的在B端的业务营收占比将近25%,占总营收比例增加3%。其中,工业技术、楼宇科技、机器人与自动化均突破百亿营收,楼宇科技更是同比猛涨33.09%。

同样的高速增长,其实也发生在格力身上。在新业务领域,格力2022年上半年工业制品营收28.88亿元,同比增长57.79%,绿色能源营收19.26亿元,同比猛增131.57%。

但无论是美的,还是格力,相较于它们庞大的家电体量,其在转型方向上的增量,距离真正的爆发,仍然还有很长的路要走。

实事求是地说,家电企业转型的路注定布满荆棘。其一是在部分新业务领域,同样存在需求的不确定性,为白电巨头的转型带来一定的阻碍。比如在美的深度发力的机器人与自动化领域,国家统计局数据显示,2022 年上半年国内工业机器人产量为 20.2 万台,同比下降逾 11%。

其二是在部分领域的竞争激烈程度并不弱。一个典型的例子便是,在智慧楼宇科技方面,中央空调和电梯等业态的竞争日益白热化,《暖通空调》等机构数据显示,2021年中央空调的外资品牌占比约为48%,只有四家厂商份额超过10%;而长江证券数据显示,电梯市场的外资与合资品牌占比高达70%。要在这样的激烈的市场中,分一份蛋糕,也并非易事。

当然,从长期来看,白电巨头们的转型仍然值得看好。一方面是源于美的们转型的领域隐藏巨大的市场潜力。以美的、海尔、格力都看好的汽车制造来说,据前瞻产业研究院预测,到2026年,我国汽车零部件行业主营业务收入将突破5.5万亿元。

另一方面,各大巨头在基于长期的制造与研发沉淀,以及相关企业并购,在新业务领域已积累相当的技术实力,为其在转型对战中铺垫了基础。如美的通过将库卡收入麾下,在机器人及自动化上斩获颇丰,目前已为一汽大众搭建在中国的第一条MEB生产线,为长安新能源的门盖及装调生产线升级改造,以及为比亚迪搭建柔性焊装车间等。

结语

回顾家电业的发展历史,由盛转衰的戏码,在日本、美国都上演过。曾几何时,索尼、松下、夏普等家电巨头,纷纷在不同领域探索,逐步将家电业务抛弃。而这一次,家电企业转型升维的战场来到了中国。

美的、海尔、格力等巨头同样纷纷加码转型,甚至重新定位,在工业制造、楼宇科技、产业互联网、新能源等大量新领域出手。尽管目前来看,美的们能否冲杀出一条新路,还犹未可知。但可以确定的是,坐拥庞大的市场支撑,以及巨头们日益进阶的技术支撑,中国家电企业的升维之路是值得想象的!

文中图片均来源于网络

发布于:北京

相关推荐

美的罕见缺席AWE背后:家电巨头们的升维之战已拉开序幕

港股家电巨头年中业绩秀:海信、海尔的“升维”之战

家电巨头的钱袋子:小米们垂涎,格力们害怕

中国集成厨电升维之战,华帝、方太相继出手

美的造芯“野望”:试图在家电、汽车领域绝地反击?

“主力”和“备胎”: 家电巨头IoT时代的两难

美的“转型记”:C端已入冬,B端存希望?

上半年“入袋”349亿港元,TCL电子的“升维之战”稳了?

全景释放 AWE直播之夜领航展会体验新范式

围堵智能洗衣机,海尔、美的、小米们或将开启全面战争

网址: 美的罕见缺席AWE背后:家电巨头们的升维之战已拉开序幕 http://m.xishuta.com/newsview73158.html