久违的土地市场,开始热了

本文来自微信公众号:真叫卢俊 (ID:zhenjiaolujun0426),作者:巧克丽丽,头图来自:视觉中国

今天的话题我们可以从一块地的拿地现场开始。

也没有那么多玄乎,就是上海本地房企去到首都北京拿地。只不过拿的是海淀区外溢区域昌平区的一块地,你可以类比下张江边上的唐镇。

这块地楼板价每平3.5万,售卖限价每平6.2万,中间都是肉眼可见的利润。这也是为什么它可以吸引42家房企一起狂飙,还创下了北京自有土地出让招拍挂制度以来,最多房企抢地的纪录。

大华事后接受采访的时候被记录了两句话,第一句是我们是幸运的,第二句是北京土地市场又开始热了,好久没见到这个景象了,大厅里挤满了人。

一

其实,热的何止北京。

昨天刚跟北京那边的地产老师联系,他跟我说前两年都快脱圈儿了,不知道今年会不会好点。单从昌平区这块地来看,接下来北京的土拍多少有点让人期待。

其他一线,像深圳就不用说了,毫无疑问是值得被重度关注的一线城市。

但特殊背景下深圳去年的土拍居然流拍过。

不过今年就截然不同了,3月31日首轮土拍中挂出来的五块地,全部拍出。平均溢价率在10%左右,其中光明区和宝安区的三宗地块,其溢价率都在15%左右。

©证券时报

这五块地里面光明区、龙岗区的两块地为去年流拍地块,所以就是,同样的地块去年流拍、今年溢价的节奏,是不是还蛮能说明问题的。

广州目前出了3块地,3月23日天河区和增城区各拍出一块地。

©克而瑞地产研究

第三块是4月4日刚被武汉城建拍中的广州荔湾的首宗摇号地,溢价率15%,相比去年动不动流拍,这前后对比有点明显。

现在就剩上海还没开始了,不过上海的土地市场从没让人失望过。

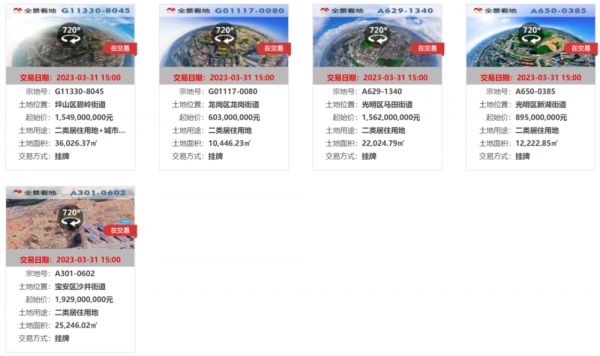

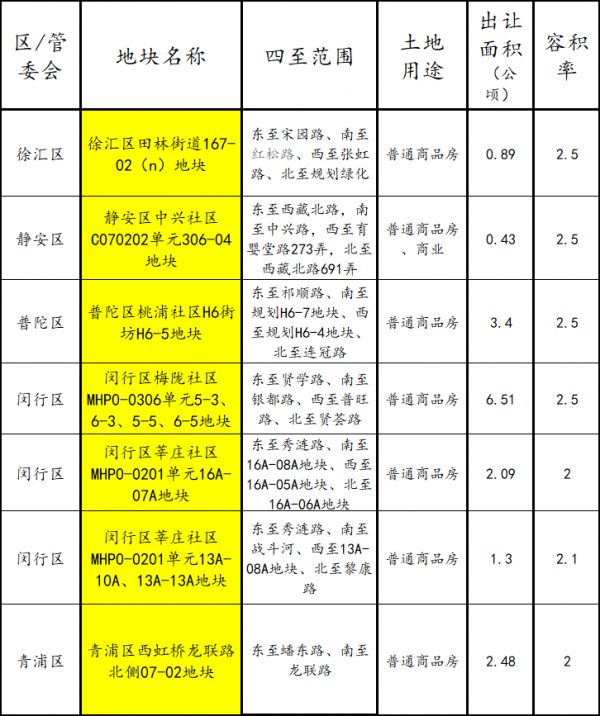

今年上海首轮土拍预计会在4月18日举行,共计19块地,起拍总价483亿。这里面相当多地块都被大家睁大眼睛盯着(我摘出了部分)。

不知道最后会被哪家房企拿走,但妥妥的红盘预定的节奏,地块热度低不了。

不过这些一线城市的好似乎是应该的,这几乎是全国资产的最抗风险地带。

但我们渐渐发现,“土地热”的覆盖面比我们想的要宽很多。

二

就从上海周边的长三角开始说起。

土拍市场的佼佼者杭州也是从来没让人失望过。这大概是继上海之后土地市场最有活力的城市,只要市场稍微有个缓,它就能第一个反弹。

杭州今年以来已经进行了三次土拍,让人有点瞠目的是它几乎是场场热。

二月首轮土拍里的13块地全部成交,其中8块地还触顶摇号成交、2块地溢价成交,最后触顶地块占比将近62%,溢价成交地块数量占比达到77%。

三月二轮土拍热度依旧,触顶地块占比为60%,溢价成交地块数量占比80%。

这一轮土拍溢价率也来到杭州集中供地以来的第三高点。

© 克而瑞浙江区域

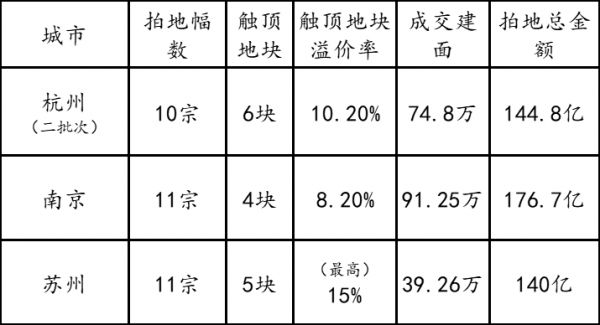

苏州、南京也不甘示弱。

2月17日苏州首轮土拍上半场的6宗完成出让,有3块地触顶摇号,5块地产生溢价,最高溢价率达到15%。

下半场土拍内容是新区狮山、吴江盛泽5块地,其中2块地触顶,所谓触顶就是价格已经到达土拍上限。

这里面最受关注的是园区湖西原三星地块,还没正式开拍前,地块报价已经到了40轮,然后开拍不到2分钟,价格触顶进入摇号。

苏州地产媒体对这种场面的描述都是“狂飙”。

南京更有意思,3月17日今年首轮土拍全部11块地都顺利成交。其中4块地产生溢价,平均溢价率8.2%,仅次于2021年第一批次集中供地。

来参拍的企业还非常“多元”,既有中海、招商、保利这样的实力国资,也有万科、绿城、金地这样的民企与混合制企业。

同时还有奥体建设、栖霞建设这样的本土企业,再然后还有伟星、欣源置业这样的外地区域房企杀进来,很难得地被各类房企一致看好。

再往内陆点的城市去,风投城市合肥的土地市场也很能说明问题。

3月30日合肥首轮土拍全部13宗地成功出让,9块涉宅地块。其中,合肥省府、环湖、东新等5宗位于主城核心地块都无一例外进入触顶竞品质阶段。

相比去年9月2块地的取消出让、1块地的流拍,毫无疑问,这个3月合肥土地市场也暖了。

还有今年楼市大热的成都,成都土拍仍然延续上周的高热度,3宗涉宅用地全部熔断成交,平均溢价率14.5%,不愧是新房、二手房都火爆的成都。

最让我没想到的城市是南宁,如果南宁土拍市场都有回暖迹象的话,那其他中西部省会城市的土地市场都回暖可期。

3月31日南宁土拍市场,凤岭北两幅地块成功出让,楼面价均破万,这在当地媒体看来无疑就是楼市全面复苏的标志。

这就是眼下我们看到的全国土地市场,从一线到环沪、再到强二线,甚至西南省会城市都呈现土拍热的景象。

我印象最深的一句话就是“久违了”,因为这句话被地产媒体们说得最频繁。

三

其实,真正让我觉得热的是三个迹象。

去年下半年我们惊呼的流拍城市,今年我们环顾四下,再也看不到这两个字,所有地块都是顺利成交。

而且不仅顺利成交,溢价率又重回大家的视野,大部分核心地块都能达到10~15%左右。

溢价率在我看来算是土地市场最原始的体温计。虽然这个体温计被设定了上限,但有跟没有,以及多少的溢价率都能很大程度上反映土地市场的问题。

第二个迹象就是民企参与度。

跟市场经济逻辑一样,民企的活跃度一定是自由市场竞争是否合理、是否充沛的唯一指标。

让我印象最深的,就是浙江民企伟星拍下了南京首轮土拍最热门地块,同场的还有上海民企欣源置业。

大北京也是如此,朱辛庄那块被42家房企热抢地块,碧桂园、龙湖都纷纷出动。

杭州也是,除了绿城、滨江的激烈抢夺,还有方远、杭州椿实这样的新面孔。

合肥市场就更明显了,新华、文一、文德、远大、华盛等等。

©合肥楼大鱼

还有一个特别的数字,就是单一热门地块的热度指数。

比如,北京朱辛庄地块的42家房企围绕现场举牌;

苏州园区湖西原三星地块土拍现场被形容为热度爆表,开拍不到2分钟就触顶,共计31家房企进入现场摇号;

成都锦江100亩和高新43亩地块吸引了25家和32家企业参与抽签摇号;

杭州也很明显,平均每块地的报名房企数量达到14家/宗。

© 克而瑞浙江区域

这背后,真实的拿地热情就靠谱了,毕竟拿地积极性这个东西我们已经有段时间没见了。

四

有没有认真想过这背后到底是为什么?

市场热只是大家的粗略体感,很难运用到具体领域,市场预期更是玄而又玄的一种氛围。

为什么土地市场如今从土拍现场到具体数字都能呈现如此的态势?

其实这背后除了市场预期这类庞大叙事,还有很多细枝末节。

首先,土地价格上来了。

前面说的深圳首轮土拍里,光明区地块上涨4000元/㎡,坪山限价破“4”,上调3000元/㎡,宝安沙井地块也上调1450元/㎡。

另外,不知道各位发现没,这个3月不管是不是首轮土拍,各城市每轮土拍的总拍地金额都在变少。

不是地变更得便宜,而是地块拍卖数量都在变少。

南京去年9月土拍地块大概在26幅,这个数字无论是南京还是全国其他城市,都是过去再常见不过的。

但今年这么多土拍市场看下来,都采用“少食多餐”策略,都是几幅、十几幅地往外冒。北京、广州,目前只有2幅,苏州一批次11幅、杭州二批次10幅、南京首轮11幅、合肥土拍13幅,上海算多的有19幅。

而且这些地块大概率都是偏主城区,或者周边配建成熟的新区。

总之,相比过往都是质素较高地块。

这些土地对各大房企而言,无疑诱惑满满,毕竟错过这一站,可能就错过一个周期。

全国范围来看,各地土拍也非常贴心地错开了时间。就像大学刚毕业奔赴各地去参加公务员考试一样,错开时间,这样奔赴的战场可以更多一些。

©克而瑞地产研究

最后,别忘了今年年初土地资源部还修改了土拍规则。一是取消了全年供地次数限制,二是建立拟出让地块清单公布制度。

在这个基础上,我们还看到了合肥、山东等地自己的优化土拍规则。合肥土拍取消了集中供地以来实行的商品房毛坯限价,相当于定价主动权回归开发商手中。

不过,最重要的是房企不仅有心拿地,还有钱拿地。

我们以外出拿地的大华为例。资料显示,2022年11月24日,大华集团作为上海唯一入选房企,与建设银行总行签订《支持房地产市场健康发展合作协议》。12月1日,浦发银行分别与大华集团在内的等16家房地产企业签订“总对总”战略合作协议,合计意向性融资总额达5300亿元。

这部分钱有没有直接用于拿地不知道,但至少企业的资金底气有了。

相辅相成的,这也是在我看来为什么企业拿地会格外谨慎,好不容易来的流动资金,花出去的时候一定要慎之又慎。走出上海的大华会说,要去就去一线,不是北京就是广州。

总之,土地热背后是市场、房企、城市的三方共赴。

五

千等万等,今年的楼市热度还是没让我们失望。

从年初的二手市场到一手市场,全国各地都有不同程度的回暖。

刚刚过去的3月,这个热度又肉眼可见地传导到了土地市场。

土地市场热度对于楼市回暖的说明性不言而喻,如果土地市场回暖至少说明拿地方、资本方重燃市场信心,还有什么比这个更像一个好的开始呢?

本文来自微信公众号:真叫卢俊 (ID:zhenjiaolujun0426),作者:巧克丽丽

相关推荐

房企押注北上广深,土地市场再起风云

重启“朋友”:腾讯需要一场久违的胜利

芯片产业,久违的繁荣

36氪首发 |「大热荒野」获超千万人民币天使+轮投资,露营产业链持续增长

36氪首发 | 「大热荒野」获千万级人民币天使轮融资,“拎包入住”标准化露营产品加速场地复制

这个,最“热”也最贵的五一!

上海迪士尼重启,久违的主题公园都还好吗? | BAI科全书

2021年,还有更多韩国古装剧等着上热搜

谁撑大了自热食品的百亿市场?

做完热玛吉,她们后悔了

网址: 久违的土地市场,开始热了 http://m.xishuta.com/newsview70603.html