营销费用20倍于研发,汤臣倍健“科技转型”能成事儿吗?

文:向善财经 作者:刘能

近日,汤臣倍健发布了2022年财报,财报显示,2022年公司实现销售收入 78.61 亿元,同比增长 5.79%,实现归母净利润 13.86 亿元,同比下降20.99%。总的来看,这份财报增收不增利。

结合过去三年经历的波折,取得这样的成绩实属不易。

如今周期起点上,更需要总结过去也需要展望未来,而这份2022年财报,给我们观察汤臣倍健接下来增长之路的最佳视角。

汤臣倍健的增长质量如何?不妨一探究竟。

“雷声大、雨点小”的转型,“科学营养”战略能成事儿吗?

新的行业周期中,不只是简单地增长,更重要的是避免经营质量的下降。面对这一点,大多数公司的解决方案只有一种,那就是转型。

VDS 行业该怎么转型?汤臣倍健的答案是向科技转型。2022年伊始,汤臣倍健董事长梁允超发起向强科技转型的愿景,因此对于接下来的发展方向,汤臣倍健确立了“科学营养”战略,要转型“科技企业”。

目标看起来不错,问题是,从财报上来看,汤臣倍健转型科研“雷声挺大,雨点挺小”。

财报中也披露,公司和国科大杭州高等研究所成立科研中心、与中国科学院上海营养与健康研究所成立“科学营养研究与转化中心”,提升科研能力。

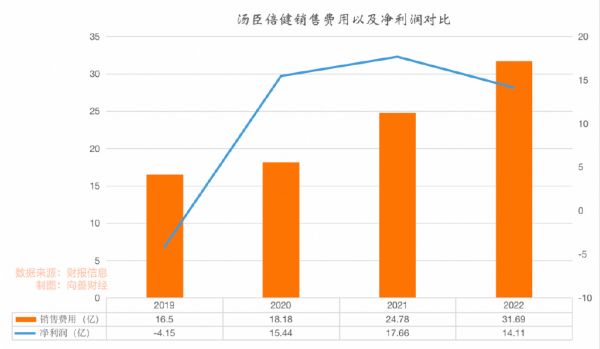

这些动作下,看起来表面功夫似乎做到位了,一看研发投入,公司2020年研发费用只有1.58亿,同期营销费用多少呢?31.69亿!

也就是说,营销费用是研发费用的20倍。

当然,也不是说研发投入高一定就是好事,可能保健品的研发并不一定需要大规模的资金投入,但从研发费用的变化看,增长确实不明显。

2019年到2022年,研发费用从1.2亿增长到1.58亿,而销售费用上,从2019年到2022年,差不多翻了一倍。

这可能意味着2019年到2022年的营收增长,更多地是由营销费用拉动的,而“科学营养”战略,似乎并没有得到有效的财务支撑。短期来看,这可能说明公司转型的动作还没真正落到地上,但长期来看,营销增长失能后,市场留给汤臣倍健的时间可能不多了。

首先,从同比的变化来看,营销的费用拉动增长的效能在变低。

2021年,公司销售费用同比增长36%,营收同比增长21.9%,而到了2022年,公司营销费用从24.78亿增长到31.69亿,同比增加了27.8%,但营收仅增长5.7%。

也就是说,2022年,营销投入拉动增长的效果非常差。营收增长的代价有点太大了。

客观地来看,2022年线下渠道不畅确实影响了业务,而且汤臣倍健又比较依赖于线下渠道,但渠道不畅的情况下,管理层增加营销投入的决定可能影响了公司的营业利润。

而且这个影响并不小。

从数据上来看,这导致营业总成本上升了近12%,而营业利润却同比减少了20%,(2022年为16亿,2021年为20亿),最终使得净利润比去年下降了20.99%。从事后诸葛亮的角度来看,如果决策得当的话,净利润下降幅度是不是可以更小一点呢?

对比其他上市公司,过去的一年虽然大家都在面临着下滑的压力,但不少公司通过降本增效,保住相当大一部分利润。甚至像爱奇艺、爱回收这类长久以来都不怎么盈利的公司,都能实现经营性盈利,可见管理层审时度势的决策,是非常重要的。

其次,从行业的角度来看,营销效能变低,导致市场份额并没有进一步拉开差距。

从市占率来看,欧睿数据显示,2022年中国维生素与膳食补充剂行业排名中,汤臣倍健份额10.3%位居第一,第二名为6.4%,第三名为4.9%。而2021年,汤臣倍健的市占率份额就已经达到了10%。

在行业增长期,行业第一与第二第三之间想要拉开差距并不容易,因为大家的增长能力其实是差不多的,关键就看在困境中谁能够挺得住,亏得少。这个时候,头部企业的规模优势就能体现出来,这也是拉开差距的关键时期。

无论是净利下降,还是份额没能拉开,这些都是短期变化。短期变化中最重要变化其实是毛利率。

需要警惕的是,公司的毛利率可能快要到天花板了。

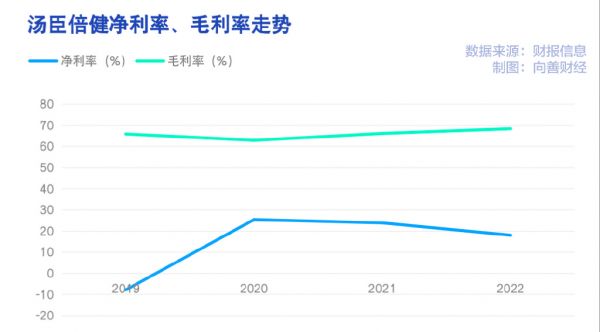

毛利率方面:2022年公司的毛利率变化很有诱惑性,在压力这么大的情况下,毛利率同比上涨了3.3%为68%。

毛利率虽然有增长,但这可能不代表公司产品竞争力变强了,要知道,过去一年物流不畅原材料价格涨得厉害,毛利率的提高可能是因为原材料提前做准备,再加上线上毛利率有所提升,所以整体毛利率有所增长。

值得注意的是,公司传统渠道的毛利率基本没有什么变化,而线上渠道红利也在减小,这可能意味着,接下来毛利率可能没有太多上涨的空间。

另一个重要变化是净利率。

目前,公司净利率已经连续三年下滑,2022年下滑到17.95%。对比2014年的29%的净利率,差距不小。

不过,净利率近三年的下滑也是有客观因素影响,关键是接下来的2023年,净利率能不能够恢复到一个不错的水平,这才是市场所关心的。

告别黄金时代,保健品的未来在哪?

作为行业头部企业,汤臣倍健的发展情况,一定程度上也折射出整个行业环境的变化。行业内的品牌不得不面对的一个现实是:过去那个“躺着挣钱”的时代再也回不来了。

保健品增长的黄金时代已经过去了,行业CR3值不高,其实很难形成绝对的龙头规模企业。所以,即便是头部企业,市场份额其实也不算高。

行业集中度不高,不一定意味着还有很多增长空间,因为市场在变化,人群的需求也在变化。

比如,认知上,消费市场对于保健品的认知偏差在修正。

短视频的普及,使得疫情影响下的科普教育覆盖到了相当多的中老年用户,这些用户是传统的保健品用户,部分用户也对保健食品的作用有了更清晰的认知,在明白了食品与药品的本质区别后,一些消费者可能会放弃购买保健品。

核心用户群体在变,保健品的消费决策更多是由年轻人来做。而80后、90后们做决策更理性,对于保健品的消费也更理性。

所以,保健品赛道的增长有两个方向。

一个是做产品,轻功能的食品化和快消化,比如乳酸菌饮料、酸奶、保健食品、婴幼儿配方食品等,面向年轻人消费群体。

另一个是做品牌。从底层逻辑上来看,保健食品本质上是消费品,消费品最核心的就是做品牌,通过新品牌挖掘新市场增量。

汤臣倍健的策略是,收购Life-Space去做增量市场。

收购Life-Space,汤臣倍健花了大力气,付出了35.62亿元,超34倍溢价率,要知道,这花费已经接近年营收的一半了。

数据似乎证明,这个付出是值得的,"Life-Space",瞄准的年轻人市场,成为新的增量来源。年报显示,全年“Life-Space”国内产品实现收入3.03亿元,同比增长64.42%,接下来Life-Spac能否持续实现高增长,是汤臣倍健2023年的一个重要看点。

一边是行业中的新增长需要把握,另一方面,保健食品行业规模做起来之后,也需要进一步去规范。

做保健品的企业有很多,天眼查APP搜索显示,注册资本1000万以上,成立1年以内的企业就有2万3千多家。这么多企业,都想来这个赛道分一杯羹,鱼龙混杂,很难不引来监管的注意。

从现实来看,目前,保健食品行业的规范化在进一步加强。比如在营销上,对于保健食品广告有严格的法律限制。

《广告法》规定保健食品广告不得含有下列内容:表示功效、安全性的断言或者保证;涉及疾病预防、治疗功能;声称或者暗示广告商品为保障健康所必需;与药品、其他保健食品进行比较;利用广告代言人作推荐、证明。

由于保健食品的传统用户群体还是中老年用户,受众群体的分辨能力较低,所以打着保健品旗号诈骗的非法公司并不鲜见,今年315晚会上也有重点报道。

而对行业内的企业来说,市场更有序之后,对于头部规范经营的品牌也是利好。

比如,保健品属于可选消费品,广义的保健品既包括功能性食品又包括严格意义上的保健品(VDS),也就是说一些保健品属于快消品,但也有一些属于药品范畴。在这方面,我国食品药品监督管理局规定,保健食品产品上必须标注“保健食品”标识和保健食品批文文号“国食健字 G”或“国食健字 J”(进口保健品)。

市场规范进一步明确了之后,品牌教育市场的成本可能就会被降低。品牌也能有更多精力投入到产品的研发和迭代上,进而形成核心竞争力。这对企业发展,行业发展都不啻为一件好事。

写在最后:

保健品行业、品牌也都需要经历一个“焕新”周期阶段。

消费市场的大周期波谷中,往往有一些小的波峰,抓住这些波峰,就能实现新的增长。虽然市场整体增长放缓,但部分品类的增长仍然值得关注,比如益生菌品类。

对于汤臣倍健而言,这是机遇也是挑战。对于汤臣倍健来说,是否成为高科技企业也许并不重要,重要的是益生菌之外,在钙、多种维生素等细分领域的动作在不断落地。

变革种子已经种下,新增长曲线的轮廓正在浮现,下个时代的龙头保健企业该是什么模样,依旧需要时间来回答。

免责声明:本文基于公司法定披露内容和已公开的资料信息,展开评论,但作者不保证该信息资料的完整性、及时性。另:股市有风险,入市需谨慎。文章不构成投资建议,仅供以文会友,行业交流。

发布于:河南

相关推荐

营销费用20倍于研发,汤臣倍健“科技转型”能成事儿吗?

汤臣倍健造富神话褪色

汤臣倍健季报背后,保健品赛道还“香”吗?

收入停滞利润下滑,汤臣倍健能靠线上化、年轻化重焕生机吗?

这个卖保健品的珠海老板赚了200亿

健合集团2021年财报解读,全家庭营养健康布局价值几何?

资本家加入90后“熬夜养生局”

看到你买保健品的样子,我悟了

“21金维他”母公司民生健康冲刺IPO,营收单一,营销研发比例严重失衡

营销投入远多于研发,但做按摩的「倍轻松」就是要上科创板

网址: 营销费用20倍于研发,汤臣倍健“科技转型”能成事儿吗? http://m.xishuta.com/newsview67513.html