百度李彦宏的美国战友们

欢迎关注“创事记”微信订阅号:sinachuangshiji

文/杨琳桦 来源:硅发布(ID:Guifabucom)

(硅发布是一个专门帮助中国投资者和创业者理解美国科技和投资发展趋势的信息枢纽。)

李彦宏在过去一个月里应该很煎熬:百度财报破天荒出现季度净亏损3.27亿人民币,这是百度自IPO以来首次出现季度亏损。而随着执掌公司核心业务“搜索广告”14年的副总裁向海龙离职,舆论对这家公司的讨伐也达到了顶点。

这让我想起了谷歌。原因,是下面五个。

第一,当年李彦宏从硅谷回国创建百度,学的就是谷歌,他学的是谷歌的核心商业模式,即:用户在搜索框中输入的关键字具有商业价值。

第二,在应对未来的策略选择上,两者都选择了AI,甚至是同一时间宣布的战略,都是——2016年。这其实也没什么好奇怪,就像我一个朋友和我说:你不会觉得亚马逊是个技术公司,尽管它技术也强,你会觉得它是个电商公司;你也不会觉得Facebook是个技术公司,你会觉得它是产品公司。而谷歌,百分百是技术公司,所以AI,是基因的选择。

第三,两者都发展出了硬件战略。

除了谷歌眼镜、高端手机Pixel等外,谷歌在智能家居领域有Google Home,百度则围绕DuerOS和DuerOS背后的语音助手——“度秘”,发展出了硬件生态。两者关于硬件的想法可能是一致的:

在美国,每一个通过亚马逊语音助手Alexa过来的提问,其实都在威胁谷歌目前的收入模型,即便谷歌的搜索业务已经做得很成功,但一个以语音为中心的搜索形式,仍然可能颠覆它依赖了十几年的传统网页搜索广告显示模式。

第四,从困境看:这几年,这两家公司都遇到了很强的竞争。在美国,亚马逊正迅速崛起蚕食谷歌和Facebook的数字广告市场。而且,亚马逊已在多条业务线与谷歌构成直接竞争关系,包括云、智能家居等。

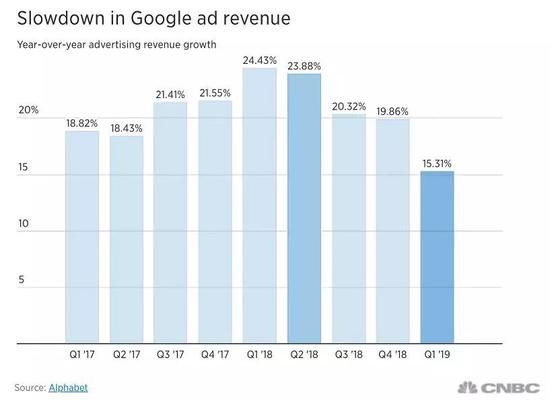

第五,“巧得很”:今年一季度,谷歌母公司Alphabet也发布了一份很难看的财报。如下:

“季度收入为363亿美元,比分析师预估的少了约10亿美金。广告销售增长放缓至15%,而上一季度增长是20%,一年之前是24%。换句话说,谷歌的广告销售增长正在减速,并且是其三年多来广告销售增长最慢的一次。”

Alphabet的股价应声下跌超过7%,市值丢了超过600亿美金。

俗话说,看公司先看行业,基于以上五个原因,我们来看一下谷歌近几年面临的问题,以更好地理解百度的盘子;以及谷歌的应对策略,和这些策略与百度的差异。

需要注意的是:

目前谷歌市值是百度的20倍($7509亿vs$391亿),谷歌吃的是全球广告市场,而百度只有中文。另外就广告业务在移动方面的布局,谷歌有手机、安卓系统和Google Play,以及近50个App。而百度:20多个App,没有手机,没有操作系统,百度手机助手作为其应用程序商店,巅峰期在2013-2014年。此后,包括华为、小米、vivo、OPPO等一大批国厂手机蜂拥而上,用手机上自带自家应用程序商店的方式展开竞争,百度手机助手开始走下坡路。

第二,很多人可能觉得,谷歌还是那个用了很大精力做疯狂和不可能实现的项目的公司,但情况其实已经有变。2011年拉里.佩奇重返谷歌,是一个时间点,2015年10月Aphabet重组,是另一个时间点。从这两个时间开始,谷歌把更多资源集中在了少数地方,并开始向非常不同的领域扩张。其实,目前谷歌业务只有搜索、地图、云&企业级、消费级硬件和操作系统,还有Youtube,而其他所有部分包括谷歌很强的投资部门、无人车、医疗健康、能源到X实验室,都直属于Alphabet。请特别记住这一区分,因为下面有些地方,我写着写着可能会不小心又都写成谷歌。

(一)

今年4月底,谷歌交出了第一季度财报,成为硅谷一堆科技公司中的异数。

因为今年一季度,硅谷不少科技公司包括Facebook,甚至是Twitter,财务表现都不错,超过分析师预期。但唯独只有谷歌,情况负面。

《华尔街日报》称:

"这是Alphabet自2015年以来收入增长最慢的一次。这一糟糕结果,也显示谷歌过分依赖某一业务的风险,尽管这项业务多年来利润丰厚,给谷歌创造了很多财富。"

但谷歌核心收入增长下滑的事情,其实早在2014年硅谷就在讨论了。

2014年底,我和曾经在阿里巴巴中国和美国都工作过的Jonathan聊过此事。他说:从阿里身上,其实也可以找到答案。

“如果去看阿里的财报,阿里收入的80%,都来自广告,而阿里财报上可以看到一个趋势:电脑端淘宝的‘搜索’流量持平,不涨,但手机端淘宝的‘搜索框’流量,也没涨。这是因为:用户在手机上的行为变了,不再做搜索,而分流到了一个个App中。这个不同行为方式,也就对很多事情造成了影响。比如说在手机时代,很多人不再用App里的搜索,而是去看收藏店里的商品更新,或去看物流,或去看聚划算里的交易。所以,谷歌的问题就在这里:电脑端的流量不涨,涨的是手机端流量,但谷歌没办法像在PC时代那样把这个流量吃掉,这个流量,被各个App分流了。”

换句话说:移动端的流量涨了,移动广告的预算也在涨。但是,可能属于不到谷歌。

像在移动时代,很多广告商给出的广告预算就是App下载,而Facebook抢走了这一新兴广告形态的绝大部分,另外,层出不穷的App创业公司也在抢。

甚至为了让用户回来,每一年,谷歌都要花很多钱来做流量获取。

这一点,今年百度做了一次非常夸张的表演:为了上中国最大的流量入口——春晚,百度砸了12亿人民币,推出一系列春节红包活动。这也直接导致其一季度销售费用同比增长93%(也是其季报亏损的原因之一)。

但是谷歌在这方面,其实也没少付钱。根据谷歌的财报:每一年,谷歌都要向移动类平台包括像苹果等竞争对手,支付数十亿美元来做广告。

(二)

有两个时间点需要注意:

一是,2014年底,这是硅谷第一次比较多谈到谷歌核心收入增长下滑。第二,2016年中,谷歌CEO桑达尔.皮查伊突然宣布:世界正从“移动至上”转向“AI至上”,提出人工智能将成为公司核心战略,并渗透到谷歌产品的方方面面;以及谷歌将通过外部投资和内部开发方式来获得先进的机器学习能力。

这个时候,Alphabet的二季度财报显示:谷歌在移动平台转型方面做得很成功,包括新的移动广告模式和更好的广告评估效果,并直接推高了谷歌当季的财务收益(此时,谷歌搜索和广告仍然占到了Alphabet总收入的89%)。

但是也是在这个时间点后不久,近几年在美国创投圈很红的数据服务商CB Insights专门做了一份类似于谷歌拆解的报告,指出:“谷歌正站在十字路口。包括将如何寻找和塑造新营收增长方面的战略。”

它列出了几个不利于谷歌长期发展的趋势:

第一,2016年二季度时,谷歌来自自有网站广告收入的比例,第一次达到80%(2011年是70%;2006年是60%),这也意味,未来谷歌广告的增长将比以前任何时候,都更依赖于谷歌对自己网站的流量驱动(如搜索结果和谷歌新闻等),而不是联盟成员网站。

第二,移动广告的利润通常比桌面广告低,谷歌在移动上的成功,建立在单次点击成本更低的情况下(指当消费者点击广告时,广告商付给谷歌的平均费用),虽然谷歌体积庞大,能够抵消一些这方面的影响,但到了2016 年第二季度时,谷歌在自己网站的单次点击成本,只有它两年前的76%。

第三,各大超级App的崛起和连接设备数的激增。

尤其是第三点的后者。

2014年11月时,亚马逊推出Echo,根据Voicelabs的数据:到了2016年底的时候,Echo系列到达美国家庭的总设备量已经超过700万台。

刚才说过,每一个通过Alexa驱动的查询,都会威胁到谷歌目前收入模型的基础,而亚马逊是个超级能带货的公司,它要推什么,官网首页“显示”就可以了。如果以亚马逊的Prime会员数预测Echo销量的天花板,这是很可怕的数字。在这种情况下,谷歌的搜索引擎是否还能在未来占据第一,其实已经是个未知数了。

(三)

时间到了2017下半年-2018年,情况又发生了变化。

甚至是谷歌的“老战场”——传统搜索和广告收入,外部竞争也被更多提及,而“亚马逊”,开始作为这个领域的竞争对手频繁出现。

这是因为:谷歌的商业模式,是基于用户输入搜索框中的关键字具有商业价值。但最近两年,美国很多人买东西时不再去搜谷歌,而是直接去了亚马逊。

这对谷歌来说,是一个很大威胁,因为这种——“产品类“广告,占到了谷歌广告总点击量的60%。

如果我们来看一下美国数字广告市场的基本盘:

2018年,盘子里的冠、亚和季军分别是谷歌、Facebook和亚马逊。前两者收入总和,占到了总市场份额的60%,亚马逊排名第三,份额微不足道;但如果从增量看:仅仅是在2015年,亚马逊占比还只有1.2%,而据数据公司eMarketer预测:到今年底,亚马逊有望达到8.8%。另外,亚马逊去年四季度财报,广告业务增速是95%,但此前每一季度,它广告的销售额同比增长都至少是123%。

而亚马逊还有一个它的竞争对手所没有的竞争优势,那就是——它是实际做交易的人。

这意味着:亚马逊可以看到下游消费者如何消费商品。在这方面,它比谷歌和Facebook都要强,因为很少有公司,能有这样的“闭环”系统。甚至于当亚马逊进入到广告服务的不同领域之后,它还有能力进行测试并规模化学习。

此外,目前市场营销行业的一个明显变化是:市场营销,不再仅仅是关于广告,而是本质上,关乎产品的体验。在“优化”这件事上,亚马逊也跨越了消费者可能拥有的全部接触点。

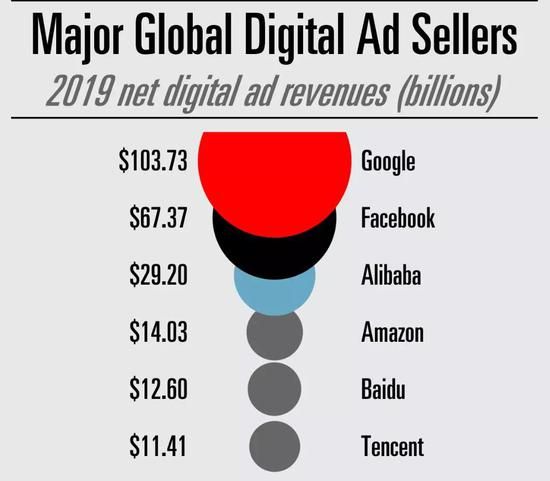

下面这张图来自数据公司eMarketer,其实很好地说明了这个问题。

这是eMarketer对2019年全球数字广告商收入情况做的一个预测:

谷歌排在第一;Facebook第二;阿里排名第三;第四是亚马逊;第五百度;第六腾讯。

结合中国市场和全球市场的大小,电商业务模式的优势很明显了。

(后台不熟悉美国的读者可能觉得奇怪,为什么亚马逊在阿里之后:第一,亚马逊上没有“天猫”(品牌方商品),亚马逊也没有太多涉足全球市场;第二,中国市场在2019年的数字广告预算中被预测为全球第一。

(四)

最重要的部分来了。

需要注意的是,谷歌现在员工人数已经达到近10万人,业务涉及面非常广。但是如果只看主要脉络,大概是从2016年开始,谷歌逐渐形成了以下一些重要战略和策略。

1,云服务(优先项)

百度仅有一次披露过云业务收入,是在2018年四季度:云服务为11亿人民币,占当季百度总收入的4%。

而谷歌的云和硬件及其它非广告业务,统一在Alphabet财报里称为——“其他收入”。今年一季度,这部分收入增长25%为54.5亿美元。其中云,是这一增长的主要驱动力,并且,谷歌把云视为战略性基石。

另外,2001-2016年间,谷歌有近200笔收购,而发生在2016年的一半以上的收购,都涉及企业应用或B2B云服务。虽然在这一领域是后起之秀,谷歌认为自己的机会在于:大企业越来越多地依赖于多个云服务商,以及,它能提供差异化竞争——这些大客户也在找机器学习方面的专业知识。

目前云方面,谷歌仍然落后于亚马逊和微软,但增速是三者中最快的,并且投入方面,最为疯狂。刚刚两天前消息,它又以26亿美金收购了Looker,收购金额仅次于当年谷歌收购Nest(32亿)和收购摩托罗拉(1260亿),也表明了谷歌对云的重视。业界猜测:下一个收购目标可能是Cloudera和Pivotal。

对了,谷歌在云领域还有一款专用芯片,叫Edge TPU。

谷歌预计:到2022年,其云收入会达到51亿美元;2022年达到90亿美元。

2,消费级硬件&平台

智能家居公司Nest被谷歌收购后,其实是被边缘化了,据说背后原因是这样的:

照理说,Nest可以直接用来和亚马逊竞争,但是当谷歌看到Echo会危机它的搜索业务,并且谷歌与亚马逊有越来越直接的竞争关系,谷歌于是得出了这样一个结论:

这款产品(就是后来的Google Home),必须是在谷歌的核心业务范围内开发,并由谷歌的高管直接监督。此外,它还需要和谷歌的核心搜索以及谷歌的虚拟助手Google Assistant紧密整合。

显然,Nest达不到谷歌的要求,因为它离核心有距离,而要Nest突破谷歌各部门之间的界限达成共识,那又太难了。所以后来,出来了一堆鸡飞狗跳的“两者不和”的新闻。

谷歌的硬件做得晚,但是意义对它很关键,包括:1)语音搜索布局;2)通过谷歌在AI方面的技术优势,把谷歌的硬件和服务相区分,或许能创造出一个新的高利润业务线,甚至通过争夺市场份额,加强和亚马逊、苹果的对抗。

除了Google Home之外,谷歌的硬件还有Nexus智能手机、Pixel智能手机和谷歌眼镜、ATAP(原隶属于摩托罗拉旗下)、Daydream移动VR头盔、Cardboard、Tango、Chromebook等。

不过,美国的各个市场分得很细:亚马逊做语音,更多是为了让人们用语音在它电商平台买东西;而谷歌,则会把更多重点放在帮助人们“完成任务”上,因为它有邮箱等所有和生产力有关的用户数据。

3,量子计算

谷歌已经投入很多钱开发网络基础设施。很明显:如果看到更远,谷歌的目标是量子计算。

量子计算依赖于量子力学现象的某些存在,如叠加态和纠缠态。著名实验“薛定谔的猫”,揭示了“叠加态”的存在;而当薛定谔想着僵尸猫时,爱因斯坦正在观察“远距离的幽灵行为”,他看到了纠缠在一起的电子,纠缠意味着:整个量子系统,大于其各部分之和。

量子计算能够比传统计算机处理更多信息,并以更快的速度处理。目前,谷歌正大力投资量子计算,并与英特尔和IBM一起,被视为这个领域的领导者之一。

4,保护广告业务不受竞争影响,特别是防御亚马逊

谷歌的反击是:进军电商和做内容。

2017年,谷歌与沃尔玛、Target和Costco在内的多家大型零售商合作,以加强它的快递服务Google Express。2018年3月,它又推出Shopping Actions,这是一种整合了谷歌平台(包括移动、台式机和语音设备)零售体验的工具,据说可以把我们购物车里的东西增加30%。

另外,谷歌也进军了内容。

因为亚马逊和苹果,都花了几十亿做内容和音乐服务,但它们的媒体和App平台,也对谷歌跨平台主导其平台业务的能力,构成了直接威胁。

这方面,谷歌有Youtube和Google Play,借与消费者的互动能力,为部署广告业务提供了另一种途径,也作为谷歌改善搜索和广告功能的另一个数据来源。

有意思的是,这些业务也促成了谷歌在广告和云方面的更多生意。

谷歌去年二季度财报电话会议中说过:“商业方面很明显。我们已与越来越多这些提供商,建立起深厚的广告关系。购物是我们开始合作的一个领域,我认为云是我们开始合作的另一种重要方式。“

5,探索新兴市场:

在印度和东南亚扩张,重建中国业务。

6,AR/VR

谷歌认为这是未来计算视觉呈现的核心,它在这一领域的策略很多元,基本是多个并行项目同步走,范围从VR平台(谷歌的Cardboard)到AR硬件(谷歌眼镜),再到投资同时包含了VR(谷歌的Daydream)和AR(谷歌的Tango)的平台——创业公司Magic Leap。

简单说,Magic Leap的使命就是要把智能手机干掉。不了解这家公司的可以看《AR什么时候替代手机》。

7,电信&能源:

包括投了伊隆.马斯克的SpaceX很多钱。不展开说了。

8,医疗保健和数字健康

GV作为谷歌投资机构之一,曾经在这方面做过很多创业公司的投资。

另外,Alphabet旗下也有两个有关于生命科学研究的分支——Verify和Calico。

其人工智能子公司DeepMind对医疗也有兴趣,投资了远程医疗Babylon,还收购了临床任务管理应用Hark,同时在公司内部划分出健康事业部,目的是寻求更多以AI为潜力的潜在路线图。

9,运输和物流:

旗下有无人车品牌Waymo,并投资了Uber和Lyft。需要提一句的是:Alphabet应该已经从今年的两个大IPO项目中拿到数十亿美金——Uber和Lyft,它在这两家公司中都有股份,每家大概占比5%。

物流方面,有Google Express,还有无人机Wing。

10,人工智能(优先项)

作为谷歌的最高原则,我故意把它放到最后说。

2014年的时候,谷歌收购DeepMind,并通过“和人类下象棋”的AlphaGo等项目,使谷歌在人工智能研究方面名声大噪。而到了2016年底,谷歌实际上已经是这方面最活跃的买家了。

AI基本上贯穿了Alphabet包括搜索和广告、云、自动驾驶、医疗保健、能源及其它所有一切业务。在硅谷,一个人尽兼知的案例是:谷歌数据中心耗电量巨大,而谷歌通过AI方式,把电力使用效率提升了15%。

谷歌还推出了两个专用的AI投资基金:Gradient Ventures和Google Assistant。后者学习亚马逊,专门用来构建谷歌虚拟助手Google Assistant的生态系统,投与谷歌虚拟助手合作的早期创业公司。虚拟语音助手方面,谷歌也正在与美国许多主要设备品牌商合作,从洗碗机到安全系统的各种产品。

但比较尴尬的是:AI的变现需要时间。

就像CB Insights在那份报告结尾里,有这么一段话:

“由于Alphabet目前正将重心转向利润和商业潜力,同时以更集中方式应对竞争对手的挑战,它已解决一个主要武器的选择,即人工智能。AI将是它未来的杀手锏,能帮它抵御竞争对手,并带来不断增长的市场。但是,深耕AI能否为谷歌带来持续领先的地位,还有待观察,这主要取决于:执行力,以及AI应用能否在一些新行业如运输、云服务、医疗及消费级硬件等领域中取得成功。”

最后的两个杠杆——执行力,以及可行性(一些行业的应用还非常遥远)。

(五)

最后,说个笑话。

今年特斯拉的股票已经跌了超过35%,股价跌到200美元以下,所以,有关——“谁会收购特斯拉”的猜测,又开始尘嚣其上。

而有钱的科技公司,被认为是买家的可能性最大。

但是一般来说,科技公司不会想去做低利润的业务。所以,谷歌会不会开始把“车”也作为一个展示广告的平台呢?说真的,如果有一天谷歌的无人车Waymo大行其道,我们是真的有可能会看到非常多的车身广告的,无论内、外部,你觉得不会吗?

相关推荐

百度李彦宏的美国战友们

百度否认自导自演泼水李彦宏!

李彦宏的AI“大饼”

李彦宏拼了,百度市值一夜猛涨120亿

李彦宏的委屈

李彦宏:亚马逊谷歌跟风百度 百度不做跟随者

李彦宏:喜欢直播的不确定性,百度要表达信息与知识

百度AI开发者大会 李彦宏遭现场泼水

李彦宏说的智能经济时代,可能不会出现新的“美国工厂”

李彦宏挥刀向海龙

网址: 百度李彦宏的美国战友们 http://m.xishuta.com/newsview6653.html