2022上半年投资盘点:SaaS、供应链冰火两重天,产业互联网迎来“拐点”

行稳致远。对企业,对投资机构,对市场,这都是一个良性的发展节奏。

2022,即将跨过上半年的节点。

“这个特殊时期,还能拿到融资,确实有点东西。”这是今年上半年产业互联网企业获得融资后,人们经常评论的一句话。

如果说疫情大环境下二级市场不容乐观,那么在2022年上半年的二级市场,这种情况可以说是难上加难。

但抛开产业互联的大方向,在过去的半年里,从细分领域来看,又有些许不一样的利好趋势。

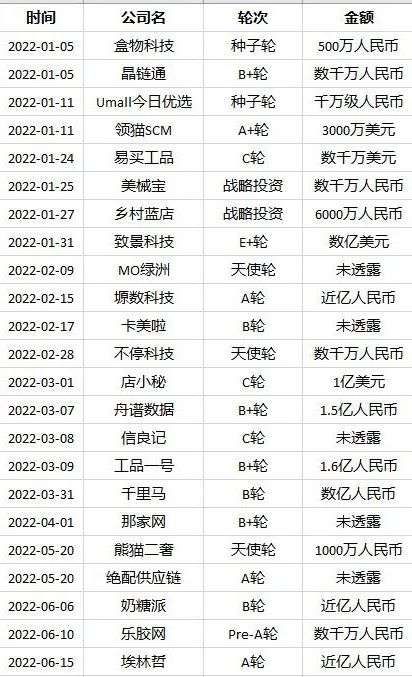

几个耳熟能详的投资事件是,在货运赛道,如公路货运SaaS独角兽G7获2亿美元战略融资,在物流领域,汇通达、井松科技、永泰运纷纷完成IPO上市;再比如在供应链方向,智慧供应链整体解决方案和业务流程服务平台舟谱数据获1.5亿人民币B+轮融资。另外能源产业物联网公司能链登陆纳斯达克成“中国充电服务第一股”。

自2022年开年以来,疫情反复,多地封城。尤其是作为工业、金融业的重要承载地上海,更是疫情的重灾区。

蝴蝶扇动翅膀,引起了诸多领域受到了不同程度的影响。其中居民生活保障让物流运输愈发重要,汽车制造业停滞让供应链、工业互联网等话题被推上风口浪尖......

在种种因素影响下,产业互联网细分赛道saas、物流、B2B供应链、新能源都在发生着微妙的变化。

总体来看,产业互联网的融资趋势,从2022年开始已然发生了一些变化。最为明显的是,在市场融资总额骤减下,一些细分赛道却迎来了新的发展机遇。

变化背后,产业互联网的发展方向正在日渐清晰。

一、行情降温下,SaaS吸金能力不减

融资遇冷背后,是二级市场冷静下,行业迈向成熟发展的拐点。

产业家据天眼查、IT桔子具体数据统计发现,截止发稿,2022年上半年产业互联网(主要以企业服务、TOB、SaaS领域为主)共发生345次融资事件,同比减少约40%;融资金额为585.31亿元人民币,同比减少约50%。

整体来看,在疫情反复的市场环境下,无论是融资数量还是融资金额都发生了大幅回落。

然而,将时间刻度拉长,可以发现,2022年上半年融资遇冷的影响因素不仅仅在于行业本身。

要知道,2021年企业服务领域的融资金额高达2518亿元人民币,同比增长约100%,打破了企业服务领域以往最高融资记录。频繁的融资、大量的入局者、巨额的资金下,让企业服务领域站上了风口。

然而,这样疯狂的投资热潮下,必定伴随着些许泡沫和炒作。当市场平稳以后,投资者们逐渐回归理性。“触顶反弹”效应则会随之而来,基于此,二级市场逐渐“回笼”,维持在一个稳步渐进的健康发展状态。

“现在投资机构首先看的就是我们的数据和报表。”一位头部SaaS行业头部企业告诉我们,“而且越到后期对数据的要求就越苛刻,现在即使在B轮都会被要求有详细的数据报告。”

此外,疫情的反复也是产业互联网领域投资骤减的主要原因。但仅从融资金额和数量遇冷来看,并不能否定当下产业互联网领域的发展趋势。

比如一个清晰地事实是,即使产业互联网融资遇冷,但SaaS领域仍是热度不减。

根据具体数据来看,2022年上半年,产业互联网领域SaaS赛道共发生92起融资事件,融资金额为119.03亿元人民币。

从融资金额和数量来看,SaaS均总融资额及融资数量近30%。可见SaaS在产业互联网领域仍为最为吸金的赛道。

从融资轮次占比来看,SaaS赛道A轮及以前轮次发生65起融资事件,B轮发生11起融资事件,C轮发生7起融资事件,D轮发生3起融资事件,E轮发生1起融资事件。另外,战略融资事件发生4起,IPO事件发生2起。

在整个产业互联网领域融资骤减下,A轮及以前轮次融资数量仍占比较多,从侧面说明了,资本市场对于SaaS赛道的强烈看好。很显然,投资人们依旧不愿意错过SaaS赛道中任何一家可能成为独角兽的企业,即使在大环境不好的二级市场,仍旧下注SaaS新创企业。

从资本对SaaS赛道的青睐可以推出,资本在产业互联网领域的投资思路更加聚焦赛道和细化领域。“现在不少机构看的是你覆盖的用户数,和企业本身是否跑通了的变现模式。尤其是大客户。”上述人士告诉产业家。

更精确的表述是,相较于2021年行业的风口追捧,SaaS行业在2022年更加呈现理性和“财务回报”的驱动,行业的头部效应愈发明显。

二、电商B2B供应链减少80%,进入“洗牌期”

和SaaS行业不同的是,供应链赛道在2022上半年可谓是真正的“宠儿”。

据天眼查、IT桔子统计数据显示,2022年上半年B2B供应链领域共发生融资事件26起,融资金额为51.66亿元人民币,尽管较2021年同期的融资数量、金额来看,略有缩减,但相对市场大环境来看,这个数字可以证明其大受追捧。

从具体数据来看,在细分赛道上,行业发生了一些明显的变化,即获得融资的供应链细分领域越来愈多。

例如专注于打造中餐爆品标准化产品供应链服务商信良记,致力于包装耗材一站式采购平台乐胶网,专注于大罩杯内衣B2B平台美兔科技......

像乐胶网、乐胶网、信良记这类更加垂直细分的企业,大部分都处于A及以前的融资轮次,属于发展早期的新创供应链企业。

而这样更加垂直细分的供应链企业不断进入二级市场,可见资本以及市场对其未来发展前景的认可。

除此之外,专注于电商B2B供应链的企业融资事件发生了大幅度的减少,2022年上半年仅发生2起融资事件,同比2021的10起融资事件减少80%,但与之形成鲜明对比的是专注于工业制造领域的B2B供应链企业正在获得更多的融资。

例如,工业4.0产品生命周期管理系统研发商塬数科技,在A轮就获得了晨山资本领投的近亿人民币的投资,再比如致景科技获得数亿美元E1轮融资,值得注意的是致景科技是电商B2B供应链服务商,但其主要致力于纺织制造业是中国首家致力于改革纺织行业传统交易模式的服务商。

其实,自2022年上半年疫情反复以来,供应链也成为疫情催化下的又一战场。

以上海为例,由于上海封城,上海及周边供应链企业继而面临工厂关门,停工停产,尤其是汽车行业,仅一周的时间内,蔚来汽车、小鹏汽车等汽车制造商纷纷发布暂停整车生产的通知。

另外科技、服装、能源等行业也都面临供应链断裂带来的诸多挑战。

过去,大部分企业都想以最低的成本实现最大的效益,从而导致一些深藏产业夹缝的问题,被不断的掩盖。而在“黑天鹅”事件下的反复催化下,供应链一些深层次的问题暴露的愈发彻底,已经到了不得不解决的地步。

而只有具体问题给出具体解决方案,才能“对症下药”,这也是供应链垂直化趋势的重要原因。除此之外从更大的产业方向来看,轻工业、重工业制造由于是所有行业发展的基础,加之其供应链能力更为薄弱,无疑是当下供应链能力升级的第一步。

基于以上诸多因素,供应链领域的融资思路清晰可见。

可以说,2022年上半年,在疫情的反复作用下,产业互联网的“非刚需”赛道和企业正在面临洗牌,相反,“刚需”赛道和企业逐渐获得资本青睐。

然而,这并不意味着,没有获得融资的领域是“非刚需”,只是相较于其他领域,这些赛道大部分处于产业发展的夹缝,亦或是企业数字化的市场教育周期较长。但能够从数据肯定的是,在疫情催化剂下,供应链的产业赛道正在成型。

三、物流领域上市潮,产业再升级

2022上半年,另一个明显的投资市场事件是:物流企业迎来第三次上市潮背。

据天眼查、IT桔子具体数据显示,截止发稿,2022年物流产业互联网领域共发生35起融资事件,融资金额为95.42亿元人民币。

同比2021年共发生50起融资事件,融资金额为692.68亿元人民币。从融资事件和融资金额上来看,2022年与2021年相差甚远。

然而,一个有意思的现象是,在物流产业互联网领域,2022年上半年企业上市数量明显提升,共有四家企业完成IPO。

其中,中国零售行业企业客户的交易及服务平台汇通达于2月在港交所上市;成品油及化学品运输服务商兴通股份于3月在上海证券交易所主板上市;危险品化工品物流供应链平台永泰运于4月在深圳证券交易所主板上市;智能物流系统服务提供商井松科技于6月在上海证券交易所科创板上市。

而反观2021年上半年,仅有满帮集团一家企业上市。

值得注意的是满帮集团的业务线众多,包括TOB、TOC、B2B2C等业务。而汇通达、兴通股份、永泰运、井松科技均致力于B端。换言之,目前为止,2022年物流行业上市企业其实均深耕于产业互联网领域。

在疫情的大背景下,物流企业的估值被明显拔高,由此引发的是小规模的行业上市潮。

其实,在此之前,中国物流领域就曾有过2次上市潮。2016年-2017年,物流行业迎来第一波上市潮,顺丰和通达系的快递巨头们均在这一波浪潮中成功登陆资本市场,这次上市潮是基于TO C电商的崛起。

2021年,物流行业第二波上市潮顺应而来。据不完全统计,2021年已有包括京东物流、东航物流、满帮集团、安能物流、顺丰同城等10家物流相关企业挂牌上市,这次则是由于部分企业的财务要求和投资人的上市要求等等。

这次显然不同。更可以说,这次上市更多的是基于市场正向的反馈,尽管有疫情的大背景加持,但总体来说物流企业的B端价值被市场真正正视。

对行业而言,这是一个绝佳助力。

从种种数据不难看出,在2022年,新产业互联网的底层逻辑开始显现。

不论是SaaS,抑或是供应链,再或者是物流,投资市场呈现出愈发理性的投资模式,相较于前两年的风口论、追捧元年论,投资机构看重的更是企业自身的业务模型,其中包括企业是否能够有完整的商业闭环,企业是否真正落地到具体的生产场景,以及企业的业务产品是否是市场刚需且不可替代。

换言之,在2022上半年,在疫情的加持下,投资机构开始用真正的“行研”方式去寻求更优的标的,相较于短期退出等模式,机构更多地开始寻求长期主义的投资模式。

行稳致远。对企业,对投资机构,对市场,这都是一个良性的发展节奏。

本文来自微信公众号“产业家”(ID:chanyejiawang),作者:斗斗,36氪经授权发布。

相关推荐

分时租赁:车企的冰火两重天

冰与火之歌:SaaS与产业互联网

晶圆代工厂排名中的冰火两重天

餐饮业“冰火两重天”:一边密集上市,一边融资遇冷

观望、转型、曙光,文娱基金的冰火两重天 | 锌式

双准则下净利润“冰火两重天”,是什么“拖累”了腾讯三季报?

上市十余载,谷歌、百度已是冰火两重天

网贷从业者新年遭遇“冰火两重天”

政策热,资本冷,高端托育园如何突破“冰火两重天”?

高光之下,SaaS真迎来利好了吗?

网址: 2022上半年投资盘点:SaaS、供应链冰火两重天,产业互联网迎来“拐点” http://m.xishuta.com/newsview64840.html