10年前在数字支付失败的Facebook,能靠加密货币翻身吗?

编者按:本文来自36氪战略合作区块链媒体“Odaily星球日报”(公众号ID:o-daily,APP下载)

本文编译自the block报道 ,原文作者:Ryan Todd。

除了Facebook 的稳定币 Libra 之外,我们还应该关注什么?

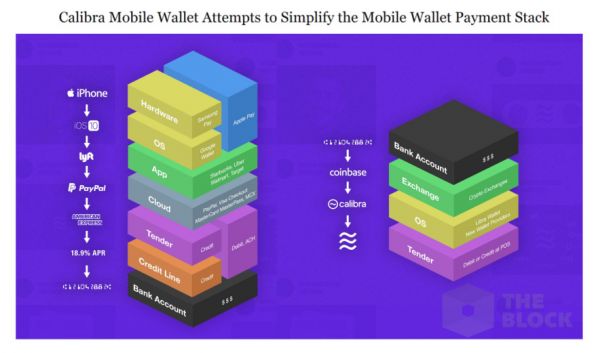

6 月 18 日,Facebook 推出其稳定币 Libra 的配套钱包 Calibra。准确的说,Calibra 是 Facebook 旨在提供 Libra 网络上金融服务的新公司,而新公司的第一款产品则是一个能够存储与转账交易 Libra 加密货币的数字钱包。

根据 Facebook 的说法,这款钱包将有一个独立的应用程序,同时也可在 WhatsApp 和 Messenger 应用程序中打开,该钱包计划在 2020 年推出。

在 Facebook 的设想中,这款钱包将主打 “为没有银行账户的人提供银行服务” 的营销特色。换句话说,Libra 创始团队希望这项新服务能够吸纳被全球银行系统拒之门外的数十亿美元,利用许可区块链实现低成本支付和更快的跨境交易。

此外,Calibra 其他的关键信息有:

1、作为金融服务商,Calibra 将在监管下运行,这也是构建子公司的原因之一 ;

2、Libra 协会与 Calibra 独立于 Facebook;

3、强调隐私,Calibra 不会在未经同意的情况下与 Facebook 或第三方共享帐户信息或财务数据(除了「特殊案例」);

4、这些「特殊案例」可能包括:监管合规,反洗钱和防欺诈,性能数据以及支付处理之际与其他服务提供商共享数据以完成交易;

5、无论当地政府是否将反洗钱法律适用于加密钱包,Calibra 都打算在产品可用的任何地方执行 AML / CFT ,此外,Calibra 将不会在禁止加密货币的司法管辖区内提供服务;

6、Calibra 将需要身份验证和 KYC 才能访问钱包;

7、Calibra 将在发布之前发布全面的数据政策。

本篇文章将从Facebook此前在支付领域的试水讲起,试图探讨 Calibra目前的发展机遇(包括验证者节点企业的支持、全球低成本支付市场的机遇、数字货币钱包已得到一定推广并快速发展、以及其他附加服务的潜力)和一些挑战(KYC、监管难题等),以证明Facebook在支付领域上的野心,机会与挑战是并存的。

Facebook 10年前在支付领域的败仗

这并非 Facebook 首次在支付领域试水。

2010 年末,Facebook 曾上线数字支付解决方案 Facebook Credits,意在占领全球支付市场,一度十分受欢迎,但在 15 个月内就失败了。

在 Credits 上,用户可通过信用卡 / paypal 购买一个平台代币( ($1 = 10 FB Credits),用来购买付费应用程序和游戏币,随着时间的推移,该平台代币逐渐过渡到 $1: $1 的等值电子法币。

这个产品的商业模式一定程度反映了苹果或谷歌应用程序开发者的收入份额,换句话说,是应用程序分销平台占总购买额的百分比。 在 FB Credits 的案例中,Facebook 拿走了开发者收入的 30% 。

在移动端出现之前,Facebook Credits 在 PC 版本中取得了初步成功。巴克莱 (Barclays) 互联网分析师 Ross Sandler 在 3 月份发布的一份研究报告中写道,FB Credits 创造了该公司 2012 年收入的 16% ,全球每用户平均支付收入 (ARPU) 中新增 0.80 美元。

《纽约时报》曾报道称,Facebook 盯上了通过 Credits 购买的价值约 8.35 亿美元的虚拟物品,而且 "这家社交网络公司正在为其第二步行动奠定基础: 一个虚拟货币系统,有朝一日它可能会变成一项价值数十亿美元的业务。" 媒体们都认为这个故事的结局是, Facebook Credits 将使小额支付成为可能,并为其应用程序开发生态系统提供动力。

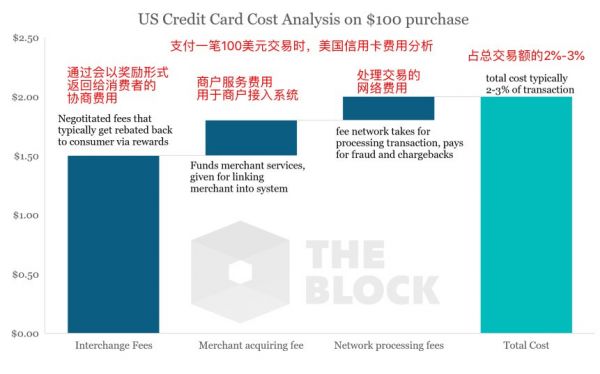

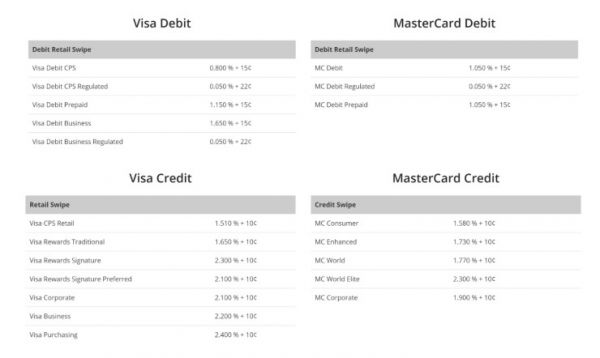

虽然 Facebook Credits 创收能力强,但该产品的核心问题之一是,Facebook 不得不将大部分收入用于支付处理费用,也就是交易费用,或是通过 Visa 和 MasterCard 等借记卡 / 信用卡网络进行交易的成本。

当前美国交易费用的例子

考虑到网络收取的费用最低从 0.10 美元开始,再加上占总购买价值的额外附加百分比,并且由于大多数游戏内交易是小额高频,企业的盈利能力从未真正起飞,到 2013 年,Credits 已从 Facebook 上删除。

来自节点企业的激励支持

这次 FB 搬来了救兵。

相比起 Facebook Credits 仅仅用于游戏角色支付的愿望, Libra 项目的雄心显然更大,它得到了全球著名的支付公司、风投基金、电商、非营利组织以及最近上市的打车公司 Uber 和 Lyft 的支持。

姑且不提 Facebook 每月超过 23 亿的活跃用户基础,Libra 协会中来自各全球巨头总计超过 30 亿的用户基础,也丰富了支付双边市场的用户。此外,当主网上线,Facebook 只保留 1% 的投票权,或许也有助于缓解这只是「Facebook 币」的担忧。 1000 万美元的入场费是否足以激励这些验证者节点企业在自己的组织内积极争取商家认可,还有待观察。(Facebook 规定,作为验证者节点的企业必须购买价值 1000 万美元的 Libra 代币进行初始最低投资。)

至少可以想象的是,像 a16z 和 USV 这样的风投合作伙伴会把 Libra 推广至他们投资的公司中去(不排除 Facebook 有可能通过支付服务在区块链上收费)。不过优步 (Uber) 和 Lyft 或许是从这个低成本支付业务中获益最多的企业,优步去年信用卡支付处理成本超过 430 亿美元(据 S1 统计) ; Lyft 还在其上市文件中还提到,打算降低支付处理费用,并有可能创建自己的支付产品。

支付中的机遇

Libra 白皮书中提到“我们相信,全球性的、开放的、即时的、低成本的资金流动将创造巨大的经济机会,促进全球商业的发展。”,那么在数字支付领域,机会真的有这么大吗?

不妨来看一组数据。

根据世界银行的数据,2018 年向中低收入国家的汇款达到了 5300 亿美元的历史新高,比前一年增长了 10%。将高收入国家纳入交易类别后,2019 年全球汇款总额略低于 6900 亿美元。

鉴于 2019 年第一季度(世界银行)发送 200 美元的全球平均成本估计为 7%,银行平均收取 11%的费用,在 Facebook 和 Libra 协会的创始成员看来,新服务有足够的潜力大大降低成本。

股票市场闻声而动。今日,全球最大的汇款公司西联汇款 (Western Union) 的股价开盘下跌 3% ,因为有消息称,Libra 的目标客户是跨境汇款用户,目前该公司股价仍比昨日收盘价低 2% 。

但值得注意的是,Calibra 将不会在禁止加密货币的司法管辖区内提供服务。 这意味着去年最大的两个汇款接收地——印度 (790 亿美元) 和中国(670 亿美元)——将被阻挡在 Calibra 的服务之外。

数字钱包的潜力

“任何消费者,开发者或企业都可以在 Libra 网络搭建产品,为他们的服务增加价值。” ——Facebook

另一个从 Calibra 公告中跳出来的机会是,Facebook 能够推动美国市场和国外市场数字钱包的采用。

鉴于数字钱包可以提供传统银行业务功能,支付、借贷、资产管理,甚至保险都可以捆绑成一个低成本的大规模服务。

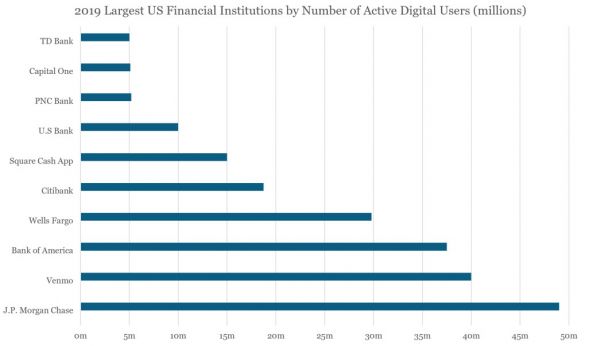

从提供产品的公司角度来看,数字钱包的获客成本至少是极具吸引力的,资产管理公司 ARK Invest 甚至认为数字钱包的获客成本可以低至 20 美元。 尽管支付宝和微信钱包在中国和新兴市场大受欢迎,但在美国,限制于需拥有完善的银行特许经营权和基础设施,数字钱包的使用率并不高。

然而,近期进入美国市场的产品,如 Square 的 Cash App 和 Venmo,已经开始证明数字钱包正在显著增长。 2017 年,这两个支付应用程序加起来有 2000 万用户,活跃用户数量翻了一番,达到 4000 多万。

展望 Calibra,能够利用到的优势有:在 facebook 上可通过现金标签、支付订阅等高效低廉地获客、以及每月超过 23 亿的活跃用户基础,这将使 Calibra 有潜力成为美国用户最多的金融服务之一 (移动银行或数字钱包)。 假设 Facebook 在美国有 1.7 亿活跃用户,那么5% 的普及率就可以使得 Calibra 在支付领域公司的活跃用户排名第 7,仅次于 Cash App。如果将 5% 的渗透率开放给其每月约 23 亿活跃的全球用户群,那么就有超过 1.1 亿的数字钱包账户。(相当于苹果支付 Apple Pay 约 1.3 亿的规模,后者安装在每部售出的手机上并被计算在内)。

至于 Calibra 钱包提供的产品,该公告列举了 Facebook 在支付钱包之外能够探索的其他功能,包括借贷、投资组合管理工具(PFMs)、二维码购买功能,甚至地铁卡的非接触式支付解决方案。

虽然,Calibra 的数据政策表明,他们不会与 Facebook 或第三方分享数据,也不会使用数据来改善广告定位 (除了“ 有限的情况 ")。 但是不难想象一个数字钱包会提供一些基于用户价值的附加服务,比如个人理财工具、智能优惠券和折扣,甚至广告驱动奖励,用户在观看广告后将收到一小部分 Libra。

另外一个明显的机会是借贷服务。纽约的加密借贷公司 Blockfi 表示他们看好资产支持的稳定资产,在他们看来,作为一种资产,可以赚取利息;作为一种加密借贷平台,稳定币可以作为加密贷款的抵押品。

一些疑问

但是关于这款产品,我们仍然有很多疑问:

1、比如 Libra 协会与 Calibra 表示将独立于 Facebook,且承诺不向 Facebook 或第三方共享数据,这项条款是否存在模棱两可的空间?——比如他们的承诺声明中有一个奇怪的条款,说当你授权付款的时候,他们就会与所有支付处理器和服务提供商共享数据。

2、从支付成本的角度来看,与其他 p2p 选择相比,这实际上是更便宜的交易吗?——考虑到通过加密交易进入系统的机载成本,使用信用卡网络购买大额产品的成本实际上可能与 Libra 网络的成本相当。

3、我们知道 Libra 储备资产有激励计划,即利息将用于支付系统的成本、确保低交易费用、分红给生态系统启动初期的投资者,那么当 Libra 用于激励计划的资金用完时将怎么办?

4、考虑到 Libra Blockchain 的开源,Calibra 会与其他钱包提供商竞争吗?

5、美国众议员马克辛 · 沃特斯呼吁停止 Facebook 发展其加密货币,在加密货币业务上存在哪些监管问题,是否存在他们还未解决的监管的问题?

6、大多数没有银行账户的人之所以不能进入银行系统,是因为他们没有国家颁发的身份证。 但 Calibra 又规定所有用户必须 KYC ,他们将如何解决这个问题?

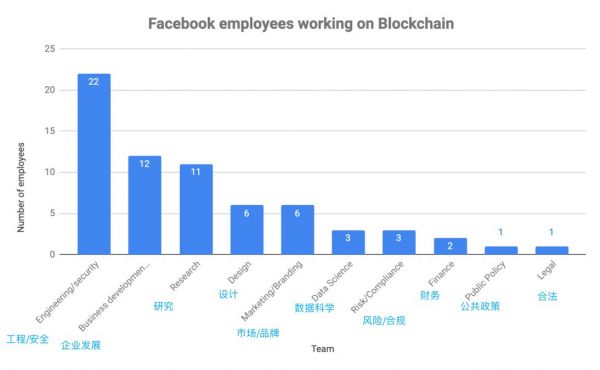

Facebook区块链团队总览

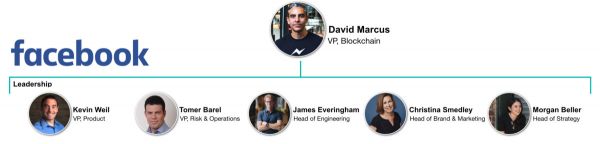

Facebook在2018年5月公开宣布他们已经成立了一个新的团队致力于区块链技术,由 David Marcus 领导,他是 Facebook Messenger 的前负责人。

我们通过 LinkedIn 的个人资料分析了 Facebook 在区块链上工作的员工数量。 值得注意的是,区块链团队在 Facebook 工作的平均时间是2.1年,而区块链员工的平均年龄是36.7年。 大部分是工程、业务发展和研究的角色。

Facebook 的区块链核心团队名单:

David Marcus

David Marcus 是 Facebook 区块链副总裁。2018 年 5 月,Facebook 公开宣布 David Marcus 将领导其区块链工作。在领导 Facebook 区块链团队之前,Marcus 是 Facebook Messenger 的负责人。在加入 Facebook 之前,Marcus 是 PayPal 的总裁;Marcus 还于 2008 年成立了移动支付公司 Zong,该公司被 PayPal 以 2.4 亿美元收购。

Kevin Weil

Kevin Weil 是 Facebook 区块链团队的产品副总裁。在 2018 年 5 月加入 Facebook 区块链团队之前,他曾担任 Instagram 产品副总裁。Weil 还曾在 Twitter 担任高级职务,负责 Vine 和 Periscope 的产品,产品营销和设计,以及 Coolris 的工程主管。

Tomer Barel

Tomer Barel 是 Facebook 区块链团队风险与运营副总裁。在 2018 年 5 月加入 Facebook 区块链团队之前,他是 PayPal 的执行副总裁。Barel 还是视频成像技术公司 3DV Systems 的业务开发副总裁,以及咨询公司麦肯锡公司的合伙人。

James Everingham

James Everingham 是 Facebook 区块链团队的工程主管。在 2018 年 5 月加入 Facebook 区块链团队之前,他是 Instagram 的工程主管。Everingham 还曾在雅虎和 Luminate 担任高级职务。

Christina Smedley

Christina Smedley 是 Facebook 区块链团队的品牌和营销负责人。在 2018 年 5 月加入 Facebook 区块链团队之前,她负责管理 Facebook Messenger 的通信。Smedley 还曾在 PayPal 和营销和广告公司 Edelman 担任高级职务。

Morgan Beller

Morgan Beller 是 Facebook 区块链团队的战略主管。在加入 Facebook 之前,Beller 领导了 Medium 的企业发展和战略。Beller 还是 Andreessen Horowitz 的合伙人,也是 eBay 的产品经理。

相关推荐

10年前在数字支付失败的Facebook,能靠加密货币翻身吗?

Facebook 在支付领域从没成功过,你对小扎发币还有信心吗?

Facebook的下一个经济赌注:数字货币与支付

欧盟2024年前将引入加密数字货币资产制度

Facebook的加密货币意味着什么:六点预测

扎克伯格能靠Libra绝地反击吗?

Facebook将于2020年推出GlobalCoin加密货币

Facebook高调发加密货币Libra,一文看懂其野心和阻碍

加密货币Libra的两极争议:扎克伯格能否实现绝地反击?

Facebook拟取消发行天秤币,支持央行数字货币

网址: 10年前在数字支付失败的Facebook,能靠加密货币翻身吗? http://m.xishuta.com/newsview6426.html