市值蒸发2300亿后,迈瑞医疗李西廷仍是「新加坡首富」

疫情三年,改变了很多行业的生态,也改变了富豪榜上的财富版图。比如海底捞的老板张勇夫妇在去年跌落下新加坡首富之位,而顶替他们的,正是纪今天的主角“医械茅”迈瑞医疗(300670.SZ)的创始人李西廷。

不仅如此,随着5月过半,A股绝大多数上市公司的年报均已披露,在上市公司董事长酬薪榜上,排名第一位也是李西廷,年薪为2533.49万元。

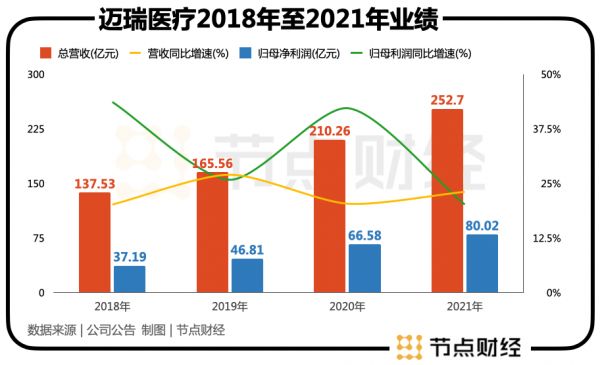

其实,以迈瑞医疗的业绩和接近4000亿元的市值,李西廷的这个薪酬水平不值得大惊小怪。财报数据显示,迈瑞医疗2021年总营收为252.7亿元,同比增长20.18%;归母净利润为80.02亿元,同比增长20.19%。

但是,2021年李西廷初登新加坡首富之位时,福布斯富豪榜上的身家为230亿美元,2022年却滑落为176亿美元。迈瑞医疗老板身家蒸发54亿美元(约360亿人民币)的背后,是公司市值蒸发2300亿元的现实。

“医械茅”发生了什么?业绩一片向好的背后,迈瑞医疗低迷的股价,是否已然触底?本文将一探究竟。

01 “药械茅”的崛起靠什么?

一家企业当下的经营风格,往往与其创始人的成功经验密不可分,迈瑞医疗也是如此。

上世纪90年代初,彼时已40岁的李西廷带着徐航、成明和等人离开有着国内医疗器械“黄埔军校”之称的深圳安科,创立了迈瑞医疗。

起初,没什么根基的迈瑞只能从事国外医械的代理,但在有了一部分资金积累后,技术出身的李西廷还是决心走自主研发之路。但是,医疗器械的研发对资金投入有着极大的要求,公司一度陷入资金困境,依靠深圳市政府出面才度过难关。

此后,为了解决研发资金短缺的问题,1994年,在国内风投行业方兴未艾时,李西廷远赴华尔街融资,并成功拿到200万美元风投。这对开拓迈瑞的国际视野与发展思路,均有所提升。

迈瑞医疗研发出的第一款产品为“单参数的血氧饱和度监护仪”。当时,这款产品与国外产品相比并不算出众,迈瑞还是一个新品牌,竞争力有限。于是,迈瑞医疗选择从低线级城市开始,以高性价比为竞争优势,“农村包围城市”,逐渐站稳了脚跟。

此后,迈瑞医疗的发展虽有波折,但公司经营发展的核心理念已经确定,一直坚持到现在。

其一,坚持自我研发,舍得投钱。最近几年,迈瑞的研发费用占到总营收的10%左右,且增速都在两位数以上,2020年、2021年增速则分别达27.54%和35.03%,超过了营收增速。

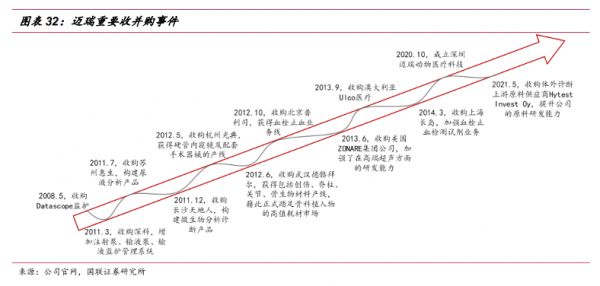

其二,善于利用资本运作帮助公司发展。这一点,从迈瑞医疗早在2006年就在美国上市便可见一斑。此后,迈瑞医疗操作了一系列并购,据此实现了广泛的产品布局和技术突破。

比如,2008年,迈瑞收购美国Datascope生命信息与支持业务、瑞典呼吸气体监测领域知名品牌ARTEMA;2014年,迈瑞收购ZONARE与ULCO,继续开拓欧美及大洋洲市场;2021年5月,迈瑞再以5.45亿欧元(约合人民币40.35亿元)现金收购海肽生物100%股权。

当然,并购带来的负作用也很明显,体现在财报上就是管理费用不断攀升,过去两年的增速分别为17.3%和23.21%。

其三,持续推进“农村包围城市”战略,从中国走向世界。目前,迈瑞医疗已经坐稳国内老大的位子,正在从国内走向国际,这一趋势在疫情爆发初期,因为国外需求激增曾得到快速推进。

对此,李西廷曾说:“原来我们进不去的一些西欧、北美的顶级医院,通过这次疫情都进去了。”

但从2021年报来看,迈瑞医疗的国内业务占比达到60%,这一占比在2020年同期为52.84%。相比之下,2021年迈瑞的国际业务增长似乎不太理想,占比从47.16%下降至39.61%。

所以,迈瑞医疗能否借由疫情在国际市场站稳脚跟,目前也受到市场的质疑。

其实,不仅在国际市场,对国内疫情机会的把握以及集采这把“达摩克里斯之剑”,也都为迈瑞医疗的未来的平添了许多不确定性。具体是什么情况,这要先从迈瑞医疗的三大主营业务说起。

03 高端仍需突破,集采阴影仍在

迈瑞医疗的主营业务分为三个部分,即生命信息与支持、体外诊断(IVD)和医学影像三大类。

简单来说,生命信息与支持领域的产品主要有监护仪、麻醉机、呼吸机等;体外诊断领域的产品主要有血细胞检测、生化分析检测、化学发光免疫检测等;医学影像领域的主要产品有彩超、核磁、超声等。

2021年报显示,生命信息与支持营收达到111.53亿元,同比增长10.92%,在营收中占比为44.14%;体外诊断业务实现营收84.49亿元,同比增长27.13%,占比33.43%;医学影像实现营收54.26亿元,同比增长29.31%,占比21.47%。

从主要产品的增长可知,生命信息与支持板块之所以增长偏低,是受到了监护仪增长低迷的影响。

当年在李西廷主导下,迈瑞医疗自研的第一款产品就是监护仪。此后,得益于2008年对美国老牌公司 Datascope的收购,迈瑞在监护仪领域已经做到了国内市占率第一,国际第三的水平,是迈瑞在高端产品领域的代表。

但是,目前监护仪增长却陷入停滞,而之所以如此,是因为市场增长空间有限。2009年至2019年,国内普及率仅从20%增长至30%,天花板触手可及。

最高端的产品,增长却最差,不得不说是迈瑞医疗的一件头疼事。

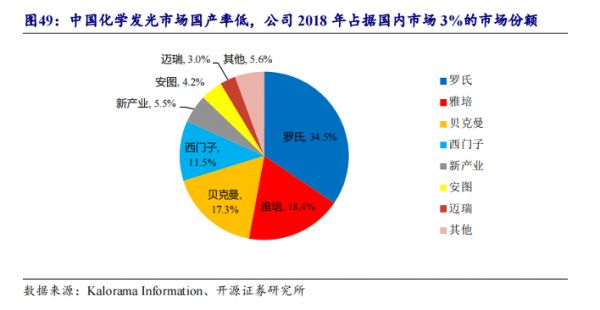

其实,在三大业务中,体外诊断领域的市场规模最为可观,天花板也最高。公开数据显示,2019年全球体外诊断市场规模为714 亿美元(约为5000亿人民币),2014-2019年保持 4.87%的复合增长率。其中又以化学发光试剂最为可观。

不过,迈瑞医疗在这一领域起步较晚,2013年才推出第一台化学发光免疫分析系统,失去了先发优势。目前,国内化学发光市场八成的市场份额被外资四巨头(罗氏、雅培、西门子、贝克曼)占据,其余市场由迈瑞医疗、新产业、安图生物等国产企业瓜分。

当然,虽然迈瑞医疗入局较晚,但凭借渠道优势,发展速度很快。而为了控制成本,提升毛利率,迈瑞医疗去年还以40亿元现金收购了全球体外诊断头部的上游原材料供应商海肽生物。

可见,迈瑞医疗在体外诊断领域雄心勃勃,试图复制当年监护仪的发展路径。

但是,时移世易,李西廷虽然人已移民新加坡,公司仍躲不开国内市场的风雨侵袭。

2021年7月30日,安徽传出医疗设备集采的风声,迈瑞当天大跌8.44%。紧接着,8月19日,安徽发布《安徽省公立医疗机构临床检验试剂集中带量采购谈判议价公告》,率先开启省级临床检验试剂带量采购。第二天,体外诊断企业恐慌性大跌,迈瑞医疗暴跌17.05%,创下其A股单日最大跌幅。

被寄予厚望的体外诊断业务被泼了一瓢冷水,市场的恐慌情绪可以理解。其实,长期来看,虽然“集采”会摊薄利润,但对于处在市场弱势地位的迈瑞来说,或许也是其实现进口替代的机会。

总体来看,迈瑞医疗的个别产品或板块遇到了一定的麻烦,但在国内医疗新基建的大背景下,医疗器械的总体需求仍在,迈瑞作为国内行业老大,其总体的业绩增长仍有望持续。而从投资者的角度观察,在大幅调整之后,这只医疗器械大白马股触底了吗?

03 蒸发2300亿市值,机构仍在犹豫

在目前低迷的资本市场环境下,如果与医药股龙头恒瑞医药相比,“药械茅”迈瑞医疗的表现还算勉强可以接受。

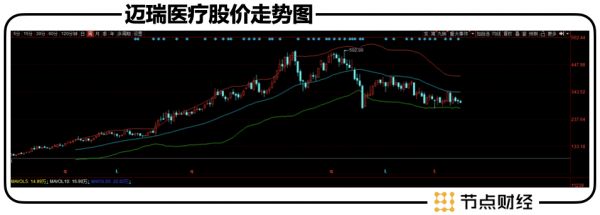

截至5月17日收盘,迈瑞医疗的股价定格在302.8元/股,总市值约为3650亿元。相比去年7月最高点502元/股时,跌幅达39%,总市值蒸发超过2300亿元。而恒瑞医药这一口气从97.23元/股跌至目前的29.93元/股,跌幅接近70%。

其实,迈瑞医疗与恒瑞医药分别作为医械龙头和创新药龙头,能有这样的表现,与各自所在的行业特点有关。

医疗器械行业与药品行业不同,后者如果研制出某种新药,带来的业绩增长往往立竿见影,呈现脉冲式的效果。而迈瑞所在的医疗器械行业不同,医疗器械产品往往拥有较长的使用寿命,设备的更新换代需要一个过程,增速缓慢但相对稳定。

放在迈瑞医疗身上,其近年来的业绩增长稳定,且增速并不算慢。在最近一年多的大背景下,表现比恒瑞医药、爱尔眼科、药明康德及长春高新等传统的医药明星股都要好看一些。

毕竟,长期稳定在20%以上的业绩增长,对应40多倍的动态PE,已经不算贵了。

另一方面,最近几年迈瑞医疗都是机构调研的重点对象,特别是连续两年接待机构数超过3000家,位居A股第一。数据显示,近期有超过550家机构对迈瑞进行调研,关注度不减。当然,需要注意的是,虽然机构依旧关注,迈瑞的股价目前仍处于下行通道。

调研归调研,要拿出真金白银的时候,很多机构似乎仍在犹豫。毕竟,众所周知,当前的大趋势仍充满不确定性。

伴随着迈瑞股价的下跌,一年时间,李西廷的身家蒸发了超过350亿元。但对于股市的涨涨跌跌,他似乎比较看得开。

“上市是为了融资发展,不是个别人的发财工具。”李西廷说。

在接受媒体采访时,李西廷对迈瑞的资金状况比较乐观,“没有银行贷款,账上有近200亿现金,公司各基地建设全是自有资金”。

这可能也是迈瑞持续投入研发的底气所在。但从财报数据来看,今年一季度末,公司的货币资金总额为148.98亿元,同比下滑10.51%。而2021年末为153.61亿元,同比下滑3.17%,为登陆A股以来的首次下滑。

这个趋势,似乎也没有李西廷表现的那么乐观。

当然,总体来看,迈瑞医疗的业绩增长仍相对稳定,其在国内市场几无对手,“迈瑞学罗氏,全国学迈瑞”并非空谈。不过这也从侧面说明,通过“农村包围城市”壮大起来的迈瑞医疗,想要真正立足国际市场,特别是研发出更多的高端产品,仍需继续努力。

手握百亿现金,一切皆有可能。

节点财经声明:文章内容仅供参考,文章中的信息或所表述的意见不构成任何投资建议,节点财经不对因使用本文章所采取的任何行动承担任何责任。

本文来自微信公众号 “节点财经”(ID:jiedian2018),作者:节点财经,36氪经授权发布。

相关推荐

新加坡新首富,又是一个中国人

3200亿:迈瑞医疗再成创业板一哥,较美股退市时翻13倍,隐忧犹在

从安科到迈瑞,“医疗器械之都”深圳的流变

胡润全球百富榜:马化腾追上马云并列中国首富,瑞幸董事长和CEO跌出富豪榜

腾讯收回给李小冬的“半条命”

“江西前首富”王文京的资本棋局:用友网络市值蒸发715亿,“用友系”排队IPO补血?

今天,58岁俞敏洪第三次敲钟:市值2300亿

去年出3000多起性侵事件 Uber市值蒸发14亿美元

李嘉诚又“水逆”了

我分析了2768位亿万富翁的财富数据,得出了这些结论(上)

网址: 市值蒸发2300亿后,迈瑞医疗李西廷仍是「新加坡首富」 http://m.xishuta.com/newsview63404.html