复盘硅谷40倍独角兽长大过程,论中国SaaS弯道超车必须踩准哪些点

中国SaaS破局四篇的最后,我们打算以一个硅谷40倍独角兽为案例,把优秀到几乎完美的美国SaaS公司长大过程打开,看看能给我们带来什么启发。

今天的目录:

1.40倍独角兽

1.1 完美版SaaS

1.2 两个角度看一下完美版SaaS的长大过程

2.完美是如何炼成的

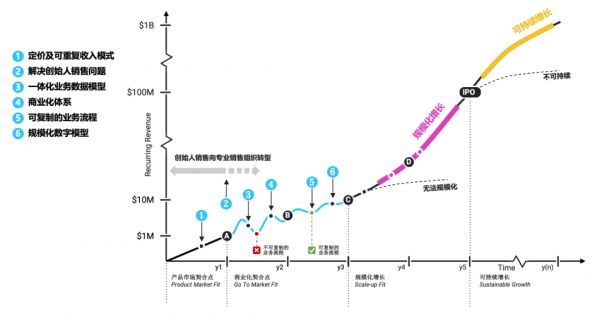

2.1 商业化体系的四个阶段

2.2 体系搭建,具体踩对了哪些点

3.我们可以从完美中学到什么

4.如果这只独角兽出生在中国

5.中国SaaS如何弯道超车

6.中国SaaS的必修课

1. 40倍独角兽

1.1 完美版SaaS

今天的主角是创立于2010年的Datadog, 一家提供云端应用软件安全监控的SaaS企业,股票代码DDOG。

2019年上市,上市时100亿美元市值。2021年10亿美元收入,最新市值400亿(曾经超过500亿),妥妥的40倍独角兽,市值两年翻了两番。

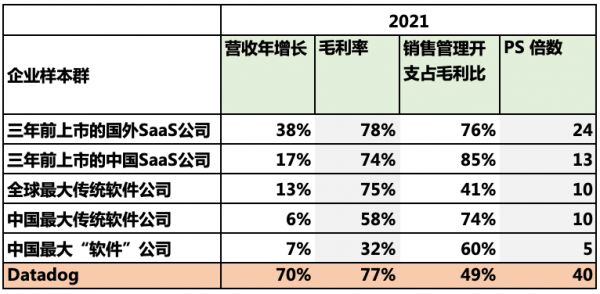

2021年毛利率77%,销售管理支出占毛利比49%,2021年收入增长70%。这个成绩放到哪里都是优等生。

完胜所有破局四篇之二中提到的销售效率企业样本群。明星企业Zoom,Atlassian在他面前也是完败。

其他关键2021商业化数据:

商业化组织由四个营收部门组成:企业级大客户,SaaS高频销售,客户成功和渠道销售,总人数1500。

商业化战略是典型先切入再扩张逻辑:客户免费试用,持续使用后按照用量付费,新客户通过自服务上手,然后通过丰富的产品矩阵和500个外部系统接口提升客单价。

总客户数:18,800。ARR 10万美元以上客户数:2,010。ARR百万美元以上客户数:216。

创立11年做到10亿美元收入,Gartner预计其目标行业的TAM有530亿,所以上升空间还很大。客户分布以美国为主,已经在全球扩张上面投入大量资源。

1.2 两个角度看一下完美版SaaS的长大过程

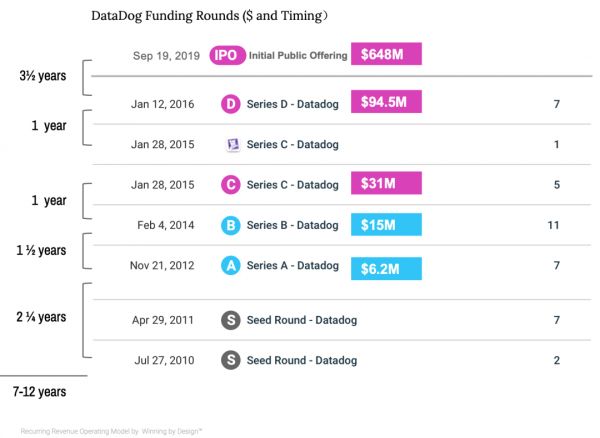

以上是纵向的融资时间线,DDOG花了9年从种子轮跑到IPO上市。

如果我们把融资时间线横过来看:

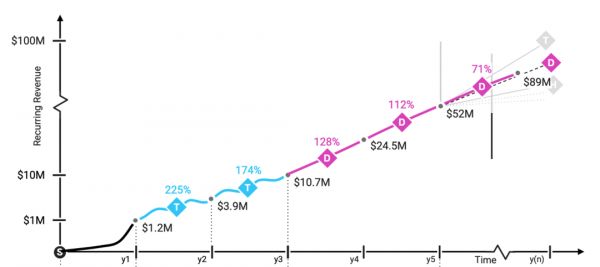

仔细看他的每轮融资对应的收入水平,DDOG实现了硅谷经典的D2T3 (两年每年翻三倍,再三年每年翻番)的收入增长。

其实第6年的收入也是翻番。所以是T2D4。

每一步都不容易,但是他每一步都做到了。如果说前面两年每年三倍的增长更加靠的是产品力,那么后面4年每年保持翻番的增长就是商业化组织能力和产品力配合的结果了。

从商业化设计角度来说,越往后面每年都能保持翻番越难。

2. 完美是如何炼成的

2.1 商业化体系的四个阶段

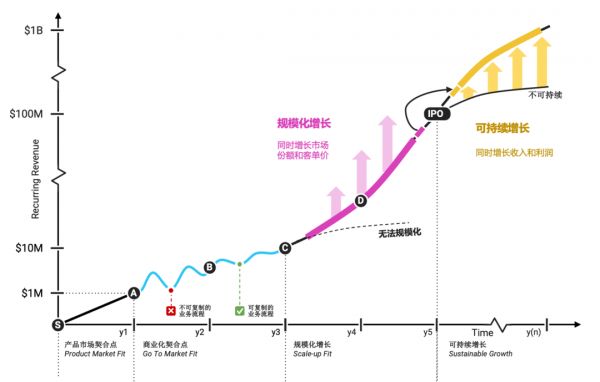

本质上DDOG的T2D4商业化体系建设经历了四个阶段:

第一阶段

T2D4之前找到了产品市场契合点:决定了定价模式,以及围绕哪种可重复收入模式搭建商业化体系。DDOG的选择是围绕用量收费的SaaS模式。种子轮到A轮花了2年多,然后进入T2D4的六年。

第二阶段

T2的两年找到了商业化契合点:在规模化增长阶段放量之前,跑通了基本的商业化模型和流程,而且这些流程可以做到大规模复制。

第三阶段

D4的前两年跑通了规模化增长,即,同时快速增长了市场份额和客单价。

第四阶段

D4的后两年跑通了可持续增长,收入重点在继续高速增长的同时向增加利润倾斜。

这个过程绝对是高质量增长的教科书式的执行。在高估值三要素(毛利,增长和效率)长年保持三高的前提下,面对一个高速增长的赛道,做对了每一件事,踩对了每一个点,才有了后面的巨大成功。

2.2 商业化体系搭建,具体踩对了哪些点

我们来看看DDOG具体踩点的过程:

第一阶段:产品市场契合点

1. A轮之前决定了定价模式和商业模式

第二阶段:商业化契合点

2. 创始人销售创业早期非常有用,但是不可复制,必须尽早向专业销售组织转型。用A轮的融资逐步解决

3. 开始用统一的业务数据定义记录和分析主营业务,建立一体化的数据模型,追踪单位经济的优化

4. 在获取新客之上建立完整的客户成功流程,虽然还是不可复制。初步的商业化体系,从赢新单进化到开始对产生端到端的收入的流程开始定义和优化

5. 业务过程的每一步的投入和产出进一步对齐,消除任何潜在的瓶颈,实现流程完全可复制

6. 在C轮融资之前通过数字模型讲清楚业务如何走通规模化

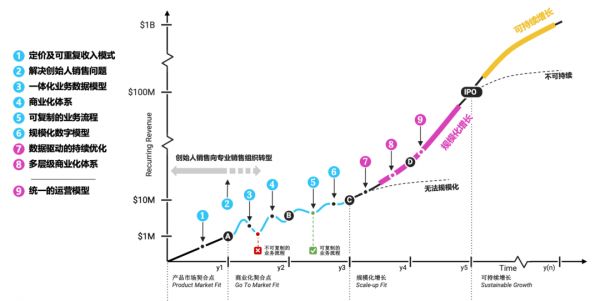

第三阶段:实现规模化增长

7. 通过业务数据对商业化体系持续优化

8. 尝试更多的层级/产品/区域。DDOG开始对大客户,中客户分层级,收购和研发了更多的产品,开始全球扩张。每个新层级/产品/区域都需要重新走过第一和第二阶段。

9. 多层级的复杂商业化体系实现统一的业务语言和运营模型

3. 我们可以从完美中学到什么

1. PS倍数增长和收入增长起码一样重要

DDOG在上市前的每一轮融资的现金流都达到了年收入的4-6倍,上市那轮更是超过了11倍。反观中国SaaS即便是以1亿ARR,25倍PS去融资,估值10%的现金流也仅是收入的2.5倍。何况25倍PS已经是中国SaaS的天花板,一般能做到10倍已是非常优秀。DDOG的融资现金流达到了年收入的4-6倍,那么他的PS有超过50倍。

- 所以SaaS的模式的核心是提升PS倍数,通过大量的融资现金流快速搭建优秀的商业化体系,将收入增长x PS倍数增长与每轮融资形成增长闭环

- 融资现金流少会让SaaS企业更加需要通过自身造血存活,很难放弃一些项目型收入,进而影响可重复收入占比,从而进一步降低PS倍数,陷入死循环。

2. 商业化比产品技术要值钱的多

从底层技术到产品到商业化成功,关键还是搭建一套能够支持规模化增长的商业化体系和现代化销售组织。如果我们把DDOG A轮估值的逻辑主要归于产品技术,上市一直到400亿美元的估值主要归于商业化的成功,显然商业化比产品技术要值钱的多。

3. 商业化搭建有路径有先后次序

DDOG用5-6年时间通过在对的时间解决对的问题,先确定商业模式的战略方向,然后用收入和融资持续在战略方向上持续投入,持续打造可复制的流程,基于数据持续优化,最后打造出了一个超过1500人的商业化组织,没有踩空一个点。

4. 销售提效实现规模化是核心

高质量增长,依次解决创始人销售,流程可复制,单位经济跑通,数据驱动决策,规模化模型跑通,多层级统一运营的问题,每一步都以提升销售效率为目标,先跑通基本模型再扩张,不同时做太多的事情,这些都是遵循基本的商业规律。

5. 速度的重要性

市场不等人。T2D3的增长速度可以证明这个企业:市场的容量够大,相对竞争有绝对优势,赛道值得持续投入。在这五年中任何一年的增速显著低于预期,实质问题还是商业化路径没有走对。速度下来之后PS倍数也会下来,重新陷入上文1的死循环。

4. 如果这个独角兽出生在中国

DDOG的成功,就是一家产品公司运用SaaS模式与资本市场合作商业化成功的典型案例。

如果这个产品企业的环境换一下,我们假设他出生在中国,结果会一样吗?

答案大家应该心里都有了。那就是,在当前的条件下,大概率不会。

从环境上看,有限的退出途径,市场成熟度,和政策稳定程度,决定了中国SaaS通常要踩的坑比美国SaaS更多,长大的周期会更长,死亡或者放弃SaaS模式的概率会更大。

内在条件上,对比DDOG体现出来的美国SaaS水准,我们的SaaS还是处于初级阶段。软件水平,产品能力,管理水平,商业化认知,什么都缺。

可喜的是,所有这些局限条件并没有阻碍SaaS成为现在企业服务赛道创业的主流模式之一。随着市场对SaaS的接受度越来越高,SaaS这个行业的从业者也越来越多。

可悲的是,真正成建制的学会SaaS这种舶来品,我们还有一个很长的过程。我们对来自美国的他们用血泪换来的经验教训,还有一个从排斥,到理解,到能够转化为行动和组织能力的过程。

毕竟SaaS代表的是西方商业化的巅峰,很多逻辑和做法,在东方思维看来是反常识的。他代表的销售组织现代化的基本原则,与传统2B销售组织和2C业务底层逻辑相通但是又有矛盾。

这就造成,在中国,对于SaaS的正确商业化认知,很多人听到美国的经验教训和最佳实践还只能一知半解,只能通过自己撞墙来真正认可和接受基本的商业规律。他们会认为只要是创业,那么基本上所有的坑应该跳一遍。美其名曰,享受过程,长期主义。

从DDOG的案例我们可以看到,长期主义和SaaS其实是完全对立的。

SaaS就应该讲究速度,因为面对巨大市场机会,巨量烧钱的模式和可能的地缘政治国内政策的变化,SaaS都耗不起时间。

用长期主义的心态来做SaaS,不要说成功率,存活率都会很低。

5. 中国SaaS如何弯道超车

总体来看,中国SaaS弯道超车有没有可能?有。不去跳坑,每个点都可以踩对有没有可能?有。

那么就需要CEO从创业开始就要学习和思考清楚商业化的战略方向,从A/B轮开始把精力更多的投入商业化体系建设,到C轮形成可以持续调优商业化结构的能力,争取踩对每个点,让PS倍数和ARR收入同时增长,这样才能保证后面的路走的更顺更快。

提几个破局的实际路径建议吧。

1.破局的核心是更多企业上市或者退出。让一部分人先富起来才能让所有人看到希望。

2.上市的核心是融资现金流的增长与ARR收入和PS倍数两者的增长形成闭环,快速提升估值,抢占市场,成为细分赛道绝对领导者。

3.大致看一下适合中国SaaS上市的路径选择,A股看重利润,北交所还没有交易量,美股风险大,现在最佳路径似乎是在港股上市。

4.以港股上市五亿收入为例,一个产品公司以ARR 500万收入为A轮基础,通过内生性增长T2D3之后就是3.6个亿,可以开始申报,再涨50%就可以超过5亿,符合上市标准。

5.本质上T2D1不难,T2到5000万,是一个坎,再一个D到一个亿,又是一个坎。这个也符合我们的经验和体感。ARR达到一个亿的中国SaaS越来越多,但是之后两年还能做到每年的翻番的中国SaaS,少之又少。似乎很多企业,过了一个亿的营收,增速就急剧下滑。这就说明原来的商业化体系没有做好规模化的准备。

6.为了充体量,大家似乎更加推崇大客单价的垂类SaaS。如果客单价是500万,做到5个亿只要100个单子就行。但是如果不能处理好大客单价销售的相关问题:销售交付周期,流程复杂复制程度低等,快速的增长还是很难做出来。

7.DDOG的商业化模式是很务实的PLG开头,中小客单价自然生长出来中型企业和企业级客户三个层级的业务。他们很成功。

8.国内来看e签宝也是PLG开始,中小企业收费,然后再做政府和中大型企业业务。没有任何问题。

9.所以对初创企业来说,要对自己的增长形式和速度非常敏感。A轮的时候收入多少,B轮之前应该要做到那个数的3倍,到C轮再做到B轮数的3倍。怎么做到,需要有规划。

10.已经长到C轮以上规模的企业,如果预感增长乏力,还是要回来补商业化体系搭建的课。不仅为将来上市之后可持续发展打好基础,也可以为可能的收购兼并打好基础。高估值绝对是好东西。

11.已经上市,或者不以上市为目的的大型企业,销售如何提效是永远的好问题。任何大家看的到的赛道不可能逃得过内卷。在竞争中胜出的唯一路径,就是持续优化销售效率。

6. 中国SaaS的必修课

1.SaaS是个强者的游戏,必须融资,必须聚焦,必须有所不为,必须把速度做出来。没有准备好就不要进入。

2.这个准备不仅包括产品,更重要的是商业化路径的规划,以及每一步商业化组织能力如何进化。如何每一步把ARR的T2D3做出来。

3.进入了发现不行,做不到高估值三要素,那么退而求其次,成为优秀的项目制企业,传统软件硬件服务企业,不融资,靠自身造血发展,活得滋润,也无可厚非。

4.接下来我们可能会看到更多的被收购被兼并。被大公司收购,也是不错的选择。但是如果没有做到一定体量就被收购,目的是为了技术人才而不是市场和客户,说明你商业化其实是失败的。结合上文最值钱的其实是A轮之后的商业化体系,这个对价也不会高。

5.大公司通过收购把盘子做大的情况,后面也会越来越多。收购交易容易,收购消化难。如果收购方的组织能力,体系成熟度和销售效率,都要比被收购方高一个层次,那么收购的成功率会更高。

6.全球平均的数字,有种子轮记录的企业,走到A轮的不到20%,如果加上没有种子轮的企业,总体走到A轮的不到5%。所以SaaS创业100家,95家走不到A轮。

7.有A轮记录的企业走到B轮的概率一下高到50%。这是投资人对有产品没有商业化企业的信任。

8.从B轮到C,D,E,F,G轮的概率又会逐步跌回20%,说明商业化成功在全球范围内,即便对于有充足资金的企业都是有挑战的事情。

中国SaaS要补的课很多。首先要修正的,可能是想要再造一次轮子的冲动。中国SaaS的本质和美国SaaS不会不一样,中国资本市场的底层逻辑跟美国不会不同。

相信理性,相信数字,相信科学,相信前人跑通规模化的最佳实践,应该是中国SaaS可以弯道超车,最终批量走出来之前的必修课。

本文来自微信公众号“硅谷销售研究院”(ID:WinningByDesign),作者:硅谷蓝图Patrick,36氪经授权发布。

相关推荐

下一个十年,看中国半导体材料行业弯道超车

154 万 AI 开发者用数据告诉你,中国 AI 如何才能弯道超车?

B站西瓜战火升级,“大屏”能助西瓜视频能实现弯道超车吗?

中国汽车芯片开始“弯道超车”?

阿里收购客如云:本地生活“四路大军”助商家疫情下弯道超车

阿里靠复盘,复出了什么?

中国工业软件没有“弯道超车”,“一拐弯就是车祸”

智能汽车“增量部件”争夺战:汽车芯片没有弯道超车

复盘新网银行的2019:大赚11亿不良率翻倍 ,到底踩了多少雷?

创业中,复盘的力量

网址: 复盘硅谷40倍独角兽长大过程,论中国SaaS弯道超车必须踩准哪些点 http://m.xishuta.com/newsview62845.html