8张图看懂蔚来2021年报

就在刚刚,蔚来发布了2021财年第四季度及全年未经审计财报。

整个2021年,蔚来汽车共计交付了超过9万辆车,距离年销10万辆的大关仅剩“一步之遥”。

但是,车辆的热销并没有给蔚来汽车换来盈利,整个2021年蔚来汽车依然处于亏损状态,全年净亏损超过了40亿元,但与2020年相比净亏损有所减少。

▲蔚来汽车2021年年报关键数据

此外,2021年蔚来汽车的研发支出突破40亿元,比2020年几乎翻了一倍。而作为以重视用户体验著称的蔚来汽车,在营销和行政管理支出上也舍得下“血本”,2021年营销和行政管理总支出达到了68.78亿元人民币,同样几乎是2020年的一倍。

在随后的电话会议上,蔚来汽车CEO李斌表示,蔚来汽车面向大众市场的品牌进展顺利,核心团队已经组建完成,并明确了发展方向,现已进入到关键的产品研发阶段。

车东西第一时间将蔚来汽车2021财年第四季度及全年未经审计财报上的关键数据汇集成表,让各位可以从交付量、营收、成本、营销和研发支出规模等多个方面系统地看到蔚来汽车的发展情况。

01 全年交付量超9万台 汽车营收超330亿

从汽车交付量上看,蔚来在2021年全年共交付了91429辆车,而2020年全年的汽车交付量为43728辆,2021年全年的交付量相比于2020年同期增长了109.1%。

在2021全年交付的91429台车中,包括20050辆ES8,41474辆ES6以及29905辆EC6,与2020年的4096台相比,2021年EC6车型的交付量同比大涨730%,而ES6仍然为交付量最多的车型。

▲蔚来SUV车型交付量数据

在营收方面,2021年度蔚来汽车的总收入为361.36亿人民币,较2020年同期的162.6亿元增长122.3%。

其中,汽车销售额为331.69亿元人民币,相较于2020年度151.83亿元人民币的汽车销售额,同比增长幅度为118.5%。

蔚来汽车2021年的净亏损为40.16亿元,而2020年净亏损为53.04亿元。净亏损与2020年同期相比有所缩减,下降了24.3%。

研发费用方面,蔚来汽车2021年全年研发费用为45.91亿元人民币,较2020年同期的24.9亿元,增长了84.6%。

▲蔚来ET7

蔚来汽车表示,研发费用的增加主要是由于研究及发展职能的人事成本增加,以及新产品、新技术的设计和开发成本提升。

营销和行政管理支出上,蔚来2021年共投入了68.78亿元,而2020年这一数字为39.32亿元,同比增长74.9%。蔚来汽车方面表示,由于销售和服务职能的人事成本和其他成本的增加,同时销售和服务网络的扩大以及增加营销费用导致这一支出增加。

李斌表示,虽然2021年存在供应链波动等挑战,但蔚来全年的交付量仍然超过9万台,同比增长109%。

2021年,蔚来在产品、技术以及在充、换电网络和服务基础设施上进行了决定性的投资,这一年蔚来也在快速迭代技术、扩大产能和提升系统性质量管理运营水平。同时2021年也标志着蔚来开始进军国际市场,于2021年9月在挪威推出并交付蔚来汽车。

2022年蔚来将再次加速,本年度将交付三款基于蔚来NT2.0平台的新车,3月28日将交付蔚来ET7车型,9月开始交付ET5。

李斌预计2022年第一季度,蔚来汽车的交付量在2.5万台~2.6万台之间。

02 蔚小理全面对比 六个季度数据都在这了

看完了2021全年的表现,车东西还专门汇总了蔚来、小鹏、理想三家自上市以来每个季度的关键数据,各位可以直观地了解三家企业的不同发展方式与成果。其中部分企业因为2021年Q4财报未发布,图表中有数据暂时留空。

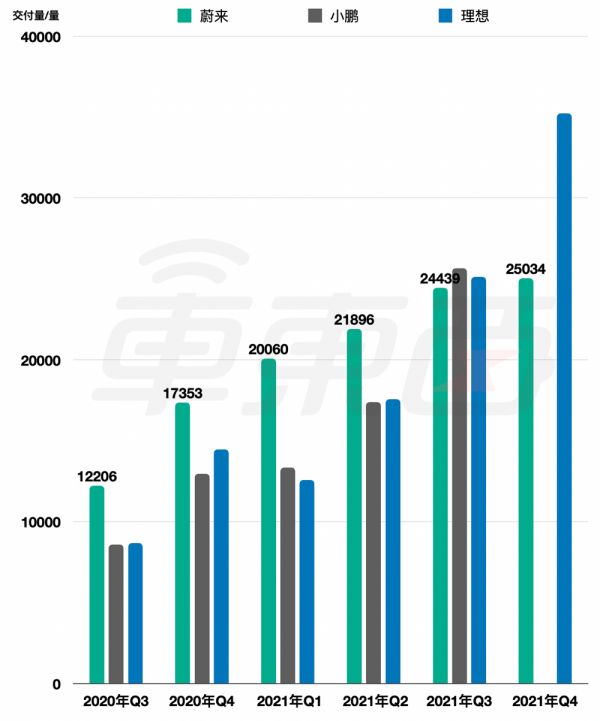

在季度交付量上面,蔚来汽车2021年第四季度共计交付了25034辆汽车,其中包括了5683辆ES8、12180辆ES6以及7171辆EC6,比2020年第四季度增长44.3%,比2021年第三季度增长2.4%。

截至2021年第四季度,蔚来汽车已经连续4个季度的交付量突破20000辆,但因为2021年第三季度蔚来工厂改造,10月份仅满负荷运转了10天,车造得少,所以交付相对少。

在蔚来汽车2021年第三季度财报中,蔚来还对第四季度营业情况作出展望。蔚来预计,第四季度汽车交付量将在23500至25500辆之间。

现在来看,蔚来汽车第四季度的交付量已经达到去年第三季度的预期。

从三家车企的交付量趋势图来看,整体上,三家车企的交付量都呈明显上升之势,但是小鹏汽车和理想汽车的交付量上升幅度更大,季度交付量在2021年第三季度就已经超过了蔚来汽车,而随着蔚来ET7即将交付、ET5年内交付,相信今年蔚来汽车的交付量会有明显的提升。

▲交付量数据季度对比图(小鹏2021年Q4数据未发布)

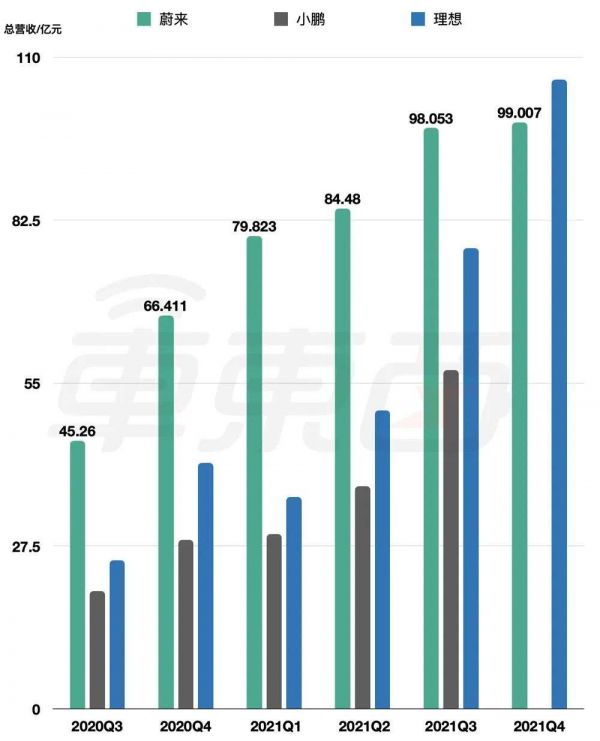

总营收方面,蔚来2021年第四季度的总营收为99.007亿元人民币,相较于2020年第四季度增长49.1%,而与2021年第三季度相比总营收基本持平,仅上涨1%。在最近几个季度中,蔚来汽车的季度总营收能力一直表现不错,大部分时间都领先于小鹏汽车和理想汽车。

▲季度总营收对比图(小鹏2021年Q4数据未发布)

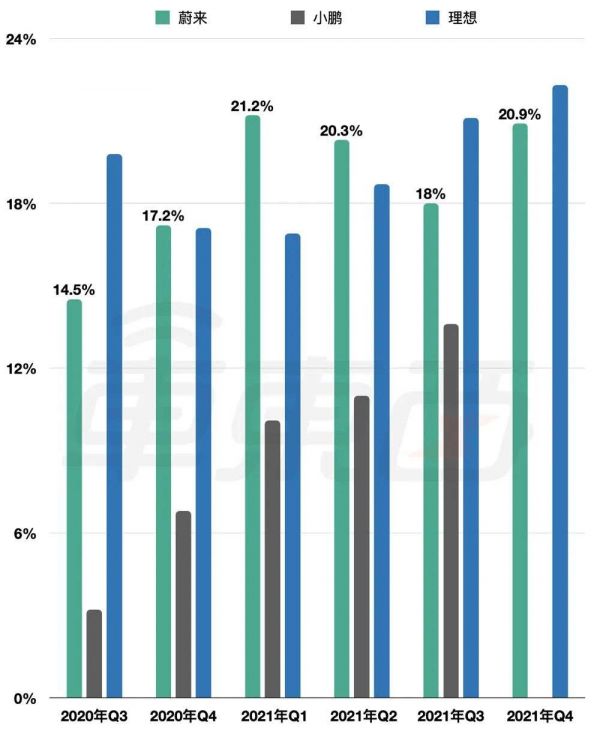

在汽车业务毛利率上面,2021年第四季度为20.9%,而2020年同期为17.2%。

总体来看,小鹏汽车在汽车业务毛利率方面虽然与理想、蔚来汽车目前还存在一定差距,但差距已经在不断缩小。而蔚来汽车与理想汽车两家的汽车毛利率情况则不相上下,整体处于胶着状态。

与营收类似,蔚来和理想的汽车毛利率较高且明显超过小鹏,主要还是由于其车辆售价较高所致。

另外,蔚来在汽车之外的业务虽然收入高,但肯定也有相应的成本。尤其是换电站、上门服务等业务,一直被外界认为是高成本运作,这些业务的成本在一定程度上也会拉低蔚来汽车的整体毛利率水平。

▲汽车业务毛利率季度对比图(小鹏2021年Q4数据未发布)

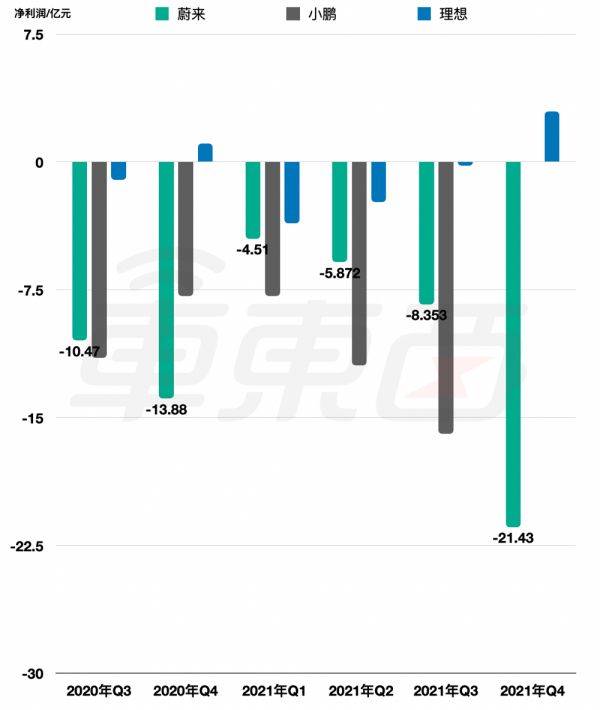

净利润方面,2021年第四季度蔚来汽车依旧没有实现盈利,第四季度亏损为21.43亿元人民币,而2020年第四季度净亏损为13.88亿元,2021年第三季度净亏损为8.35亿元人民币。

比较有意思的是,三家中只有理想一家在2020年第四季度短暂地实现了净利润转正。整体来看,理想则在控制亏损方面做得比较突出。

▲季度净利润对比图(小鹏2021年Q4数据未发布)

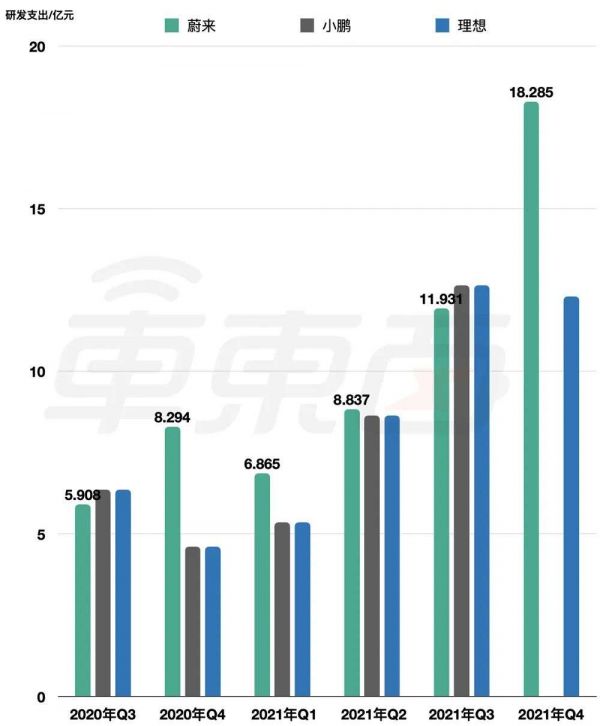

在研发支出上,蔚来汽车再创新高,2021年第四季度的研发支出为18.285亿元人民币,而2020年第四季度仅为8.29亿元人民币,2021年第三季度仅为11.93亿元。

在2021年第四季度,蔚来也发布了全新车型蔚来ET5,预计将于2022年9月开始交付。

▲季度研发支出对比图(小鹏2021年Q4数据未发布)

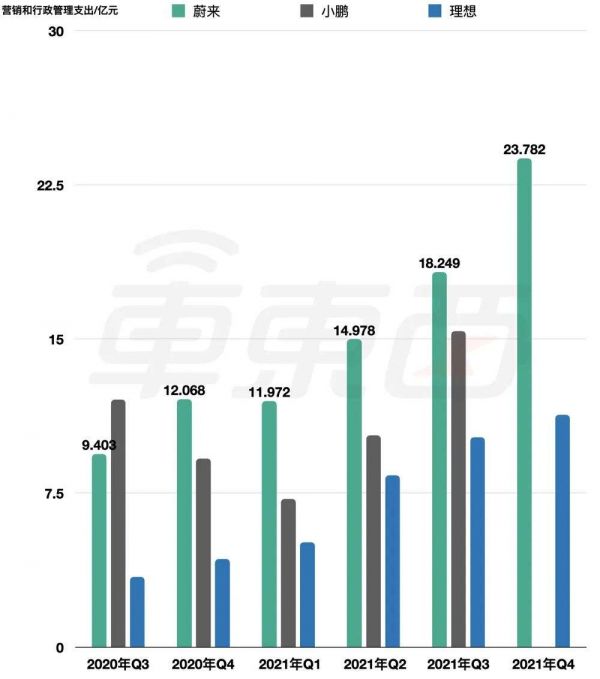

除了研发支出外,一直以来以注重客户体验著称的蔚来汽车,在营销费用上也一直下“血本”。

2021年第四季度,蔚来汽车的营销和行政管理支出首次突破了20亿元人民币,达到23.78亿元,而2020年第四季度蔚来汽车的营销和行政管理支出仅为12.06亿元,2021年第三季度蔚来汽车的营销和行政管理支出为18.24亿元。

相比之下,小鹏汽车和理想汽车就显得比较勤俭持家,最近几个季度的营销和行政管理支出基本上保持在15亿元以内。

▲营销和行政管理支出季度对比图(小鹏2021年Q4数据未发布)

本文来自微信公众号“车东西”(ID:chedongxi),作者:昊晗 Alice 地途,36氪经授权发布。原标题《蔚来李斌:平价品牌进展顺利,产品研发进入关键阶段!》。

相关推荐

8张图看懂蔚来2021年报

海康威视年报出炉:摊开498亿看懂中国安防生意经

一图看懂阿里财报:2021财年第二季度营收1550亿元

8张图回顾2020港股IPO:近十年最活跃,收益创历史新高

理想能盈利,蔚来为啥不行?

2021,蔚来奔赴三场新战事

蔚来落子挪威,剑指欧洲还是另有所图?

一组图看懂苹果发布会:新款 iPhone 11 去哪买更便宜

一张图看懂地方政府给中小企业的抗疫“急救包”

一组图看懂阿里收购考拉:天猫国际+考拉将占过半跨境电商份额

网址: 8张图看懂蔚来2021年报 http://m.xishuta.com/newsview61021.html