自有品牌救不了华米

雄心勃勃的华米一直想要离开小米“自立山头”,3月17日发布了未经审计的2021年第四季度以及全年的财务报告。

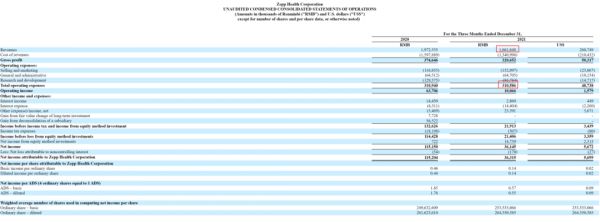

根据华米公司对于这份财报的解读公告中内容显示,2021年第四季度营业收入16.62亿元,出货量830万台,调整后净利润为5200万元;全年营业收入62.5亿元,出货量为3610万台,调整后净利润2.21亿元。

财报还表明,2021年全年Amazfit和Zepp出货量增长达59.6%,收入增长达45.8%。截至2021年12月31日,华米科技智能设备的全球累计出货量,已经突破了两亿台。

华米科技CFO邓成表示,在全球新冠肺炎疫情蔓延和芯片短缺的阴影下,公司第四季度的收入仍达到了16.62亿元人民币,全年收入达62.50亿元人民币;其中,自主品牌产品贡献了46.5%的收入和超过一半的毛利润。

邓成同时强调,通过有效的成本控制措施,公司在第四季度减少了运营费用,全年毛利率也超过了20%,比2020年保持了稳步提升;公司还将持续加强成本和运营管理,以便在疫情的影响减小时迅速抓住需求反弹。

目前,公司保持了充沛的现金流。截至2021年12月31日,华米科技拥有约14.68亿元人民币的现金及等价物,这个数字比上个财报周期增加了19%。

在财报发布之后,华米科技为感谢股东的大力支持,宣布除了将继续推进股票回购计划外,还将派发特别现金股息——每股普通股0.025美元或每份美国存托凭证0.1美元。邓成对此表示:“公司将坚定地执行既定战略,实现股东长期价值最大化”。

这份财报披露后行业内是一片赞扬之声,媒体对其反馈也十分正面,认为华米离开小米独立的历程已经达到了一个转折点,其自有品牌将逐渐成为华米对外市场拓展的窗口。

根据最新的数据显示,世界排行前5的可穿戴装备厂商华米也跻身其中。引发了知乎上关于华米手表的帖子在短时间内激增数倍,已经逐渐成为数码领域问答最多的几个品牌之一。

一句话以概之,当下在数字穿戴领域,华米凭借2021年不错的表现,成为媒体和用户心目中最关注的核心品牌。

然而,纵观财报却有一些问题隐藏其中,而这些问题很可能成为华米运营中的“暗雷”。

令人费解的库存和脱离小米计划

华米科技创始人、董事长兼CEO黄汪表示:“2021年,我们继续壮大自有品牌Amazfit和Zepp,进一步提升技术创新,丰富了产品组合,全年收入符合修订后的指引。”

黄汪指出,尽管目前全球的宏观环境充满挑战,但Amazfit和Zepp的产品出货量在第四季度仍实现了稳定增长,同比增长达14.3%,这表明两大品牌的全球影响力正日益扩大。公司保持着强劲的国际扩张势头,例如在北美地区,2021年出货量增长了超过200%。

根据财报,2021年全年Amazfit和Zepp出货量增长达59.6%,收入增长达45.8%。关键,现在自主品牌产品贡献了华米46.5%的收入和超过一半的毛利润。

IDC近期发布的报告也显示,2021年四季度,华米科技的Amazfit和Zepp成人手表出货量在巴西、土耳其、意大利、印尼、西班牙、俄罗斯等多个国家位居市场前三;全年累计出货量则位列全球前五,超过了市场的整体增速。

这看起来一片欣欣向荣,似乎黄汪摆脱小米品牌依赖、将华米独立发展的战略已经取得了成功。

然而,财报中有一个数字却引起了BT财经分析师的注意。

一方面,华米的财务团队一直强调2021年第四季度流动性比第三季度有所改善,现金及等价物从第三季度的12.293亿元增加至14.685亿元,是由于较低的库存水平和更好的营运资金管理。

另一方面,财报显示2020年12月31日公司的库存价值是12.18亿元,而2021年12月31日公司的库存价值是12.49亿元。

如果按照华米公司对于财务的解释,从增加的额度确实要比2019年与2020年之间的差额要小很多。毕竟,2019年华米的库存是8.94亿元,也就是说2020年一年就增加超过3个亿的库存,而2021年全年才增加3000万出头的库存。

这本来是一件特别好的事情,因为小米给华米的订单是按单生产,不可能有库存,所以在华米手中的库存,绝大多数都应该是自有品牌带来的。

但2021年数据显示,仅增加了3,000万出头的库存,证明自有品牌2021年确实得到了非常快速的发展,而且销售的情况还非常不错。这点确实可以被看作是2021年财报中一个特别亮眼的表现。

问题是,这个特别好的成绩却引发了BT财经分析师的担忧:之前的存货一直增加,而这部分存货的减值,却没有在财务报表中出现。

财务管理中有一个特别重要的关于存货的事项,就是存货减值。一般来说超过一年的存货都要固定进行减值的提取,会计师会按照不同的品类比例提取减值金额。而对于数码产品来说,这个存货减值提取的比例还会更高。

毕竟数码产品一年就更新一代(有时产品迭代周期都达不到一年),两年以前的数码产品,很可能会出现倒贴钱都没有人要的情形,直接变成了数码垃圾。

也因此,华米手上12亿元左右的库存,如果按照现在的说法,全部都是2020年之前库存产品所产生的,那么当下这些库存的价值很可能连10%都不到。严格来说按照财报数据,其中将近9亿元的库存是2019年及之前产生的,这部分的产品到现在恐怕一文不值。

当然华米科技可以对此解释是动态库存,每年都会增加和减少。但这又跟华米科技对于库存运营有效这样的表达有冲突。如果其中大部分的库存是2021年产生的,那么自有品牌的发展是否真如披露的数据那样,就会引起别人的怀疑。

毕竟小米的订单应该没有库存,有库存的一定是自有品牌的产品。而按照华米科技这两年技术上的发展,之前的产品的销售肯定无法继续。

所以从这些逻辑推断,华米科技财报存在严重遗漏。要么是在自有品牌的销售量上数据有问题,要么就是库存的减值并没有列支。

如果是前者那就是重大的财务风险,如果是后者,那会对华米科技的现金流产生一个非常大的影响,这两者对华米科技都不是好消息。

脱离小米计划可能对这个库存产生了一定影响,财报数据显示,2021年第四季度总出货量为 830万台,而2020年第四季度为1330万台。这是由于Amazfit和Zepp自有品牌产品的出货量增长14.3%,但被小米订单下降47.3% 所抵消;2021年全年的总出货量为3610万台,而2020年全年为4570万台,自主品牌产品出货量增长59.6%,被小米可穿戴产品30.5%的下降所抵消。

从这个角度看,华米科技出货量的降低及自有品牌出货量的上升,并没有弥补小米订单的损失。当然,由于华米自有品牌的价格远远超过给小米代工的价格,这也让华米科技的收入水平有所上升。但出货量的降低,是否会影响生产端计划的调整以及库存上的增长,目前从数据中无法判断。唯一可以确认的是,华米科技摆脱小米的进程还远未结束。

现金流与研发风险

由于高昂的库存风险以及并没有看到库存减值的相应支出,BT财经分析师特意仔细阅读了华米科技的资产负债表。

毕竟存货对于整个公司来说是非常重要的、可以在财务端隐藏很多问题的数据。因为存货是从生产中获取的,但并没有产生销售行为,所以在销售收入和成本这两项中不做记录,而这部分的产品本身保留在公司,所以根据中国或者美国的会计规定都可以列入资产部分。

这会推高资产,尤其是流动资产的数值。而通过对华米资产与负债表的一一对照,BT财经分析师惊讶地发现,这家公司在经营中存在三个方面的问题。

首先,应收账款2021年有5.37亿元,2020年才有2.98亿元。

一般情况一家生产C端产品的企业,尤其在海外还以代理和渠道销售为主,这种数字在年底的出现都会意味着企业为了经营销售数据的好看在向渠道压货。而2021年几乎超过2020年一倍应收账款的数据可以表明,为了年底财务数据好看,华米公司在年终对于经销商施加了大量的压力。

关键这种已经压给经销商的产品都会记到销售收入之中,如果从总收入中去除向渠道压货的收入5.37亿元,则真正完成的实际销售收入为11.24亿元,按现在19.3%的毛利率计算,实际毛利则为2.17亿元。那么其毛利将远低于经营成本3.11亿元,年度的经营状况也会变成亏损。

其次,从这个角度看华米公司的现金流存在一定风险。

因为流动资产中去掉库存的12.49亿元(很难短期变现,即使变现也会需要大规模折扣),还有压给经销商的应收账款5.37亿(按照现在以海外市场为主的情况,这些海外经销商不可能在短期内清偿所有压出货物的款项),再加上4,100万的有限制现金以及500万的定期存款不能随时变现(这些很可能是获取银行贷款的抵押物),实际真正可以随时动用的流动资产差不多是20.99亿元,但流动负债的总额就有21.52亿元。

目前看,真正可以随时动用的流动资产,无法覆盖流动负债的总额,这可能在后续的经营业务中给华米公司带来潜在财务上的风险。

华米在研发成本方面,2021年比2020年减少了差不多3000多万元,仅为5.151亿元,较2020年全年下降4.3%,占收入的比重为8.2%,而2020年全年为8.4%。这在一家以高新技术产品闻名的公司角度来看,实在有些说不过去。华米对此解释是体现在产品集成开发流程的优化和确认某些政府补贴。减少被股权激励费用的增加所抵消。

关键2021年华米发布了大量的新技术和新产品。2021年7月,华米科技发布了新一代智能可穿戴芯片“黄山2S”、专注于健康的原生智能手表操作系统Zepp OS、30秒一键监测的Pump Beats血压引擎,以及极具创新性的便携式MRI核磁共振技术。

值得注意的是,该芯片中还集成了一颗图形处理器2.5D GPU。得益于此,黄山2S的图形加速性能比上一代提升达67%,可独立高效地处理图形相关指令,让操作系统运行更加流畅。此外,芯片搭载的卷积神经网络加速处理单元,可以迅速识别疾病类型;以房颤为例,其识别速度是纯软件计算的26倍。

而且为了树立自有品牌,华米一直打的也是科技牌。2021年10月,华米推出全新都市时尚智能手表Amazfit GTR 3 和 GTS 3 系列。Amazfit GTR 3 和 GTS 3 系列智能手表首次搭载华米科技自研的原生智能手表操作系统Zepp OS,搭配新一代BioTracker 3.0 PPG 生物追踪光学传感器,健康、运动、智能体验全面升级,释放智能手表全新可能。

这些新产品新技术的发布,背后都应该是大量的科研投入才对。2021年有新产品的发布,而且有新的芯片发布,相应的科研投入却大幅缩水,这在公司运营逻辑上没有办法理解。

毕竟作为芯片来说,只要生产制造和研发就是一个庞大的“吞噬资金的怪物”。根据之前报道的业内数据,2017年28nm流片的价格大概是每平方毫米人民币23.5万元,45nm大约是每平方毫米人民币12万元。到了2021年startup模式的5nm设计加流片费用至少3500万美元起。

这还不保证一次成功,基本上流片都需要几次才行。现在华米年度消耗的科研现金,还不够芯片研发流片几次的费用。

所以,华米的产品力和技术水平到底如何,以及现金流风险如何避免,目前还不得而知。唯一能确认的是,这是一家必须以产品为主的面向消费者的企业,所以产品力才是未来发展的核心。

用户才是品牌关键

产品力,即产品对目标消费者的吸引力。包括产品端和营销端。产品端以产品品质、价格、创新等产品层面的东西直观能体现;营销端以品牌印记、品牌形象、品牌认知度等营销层面的内容为主。

这对期望在数码领域引领发展风潮,尤其是想让Z世代消费者喜爱的华米科技来说尤为重要。

因为新消费狂飙突进,技术和平台发展不断去中介,流量红利不断爆发,催生一浪接一浪的爆款和网红产品。资本、媒体、运营、新旧品牌等等各方,也都被吸引到这条长赛道上。

但是,爆款你方唱罢我登场,流水的新消费品牌只造就了铁打的KOL。流量红利逐渐消失,平台流量越来越贵,产品服务不能实现真正的差异化,品牌没有护城河,就只能眼看着用户流失。

用户品牌,是为用户而生的品牌。其对面,是为竞争、为谋利而生的品牌。两种路径,对应着两种品牌战略:创造战略vs竞争战略。

某种意义上,从生产主导到消费主导的社会,竞争战略正在让位给价值创造战略。一方面,技术成熟。从工业时代进入信息化时代,消费者不再是茫茫人海的一个模糊面孔,而成为了越来越清晰的、复杂的、完整的“用户”。另一方面,人的消费诉求发生变化。人的需求已经从物质和功能的满足,升级为情感和精神的满足、自我价值的实现。

谁曾想到,就在美国已经被巨头完全占领了体育用品领域,Lululemon还找到了很多新女性消费的痛点,围绕经常锻炼女性瑜伽的小众人群快速崛起,产品得到大量新女性的支持和喜爱,市值十年翻十倍。

这些成功品牌的共性,在于业务新增长线都捕捉到用户的新变,并将变化中的价值诉求作为品牌本身的追求。而在整个过程中,企业已经学会了用全维度、全链条的触点去实现新的价值。

因此,当下无论是从0到1的新品牌,还是传统头部品牌,都在以“用户视角”的转变来对待消费者。

而当下企业在从增量进入存量时代的背景下,深度理解“用户”才能创造新价值,才不会陷入内卷、陷入零和竞争。

这对华米科技来说是一个新的角度,从市场为主改成以用户为主,让用户参与到企业品牌和产品的设计、研发与创立过程中,让互动成为市场拓展的常态,才能真正了解用户,找到产品力发展的有效道路。

互联网企业发展的核心是数字化资产,而所有的数字化资产,都是从用户的需求中衍生出来。因为回到用户的刚性需求,企业可以通过数据分析,一一分析用户需求的使用场景、动机、痛点,并根据这些获取的信息来创立或者改造品牌,以便让企业的品牌能满足用户的需求。

正如《定位升级》作者、天图资本创始人冯卫东曾说过的那样:“这是个信息严重超载的时代,你是谁不重要,顾客认为你是谁才重要”。

希望与华米科技创始人黄汪共勉。

本文来自微信公众号“BT财经”(ID:btcjv1),作者:张津京,36氪经授权发布。

相关推荐

自有品牌救不了华米

卖不好的自有品牌,难真正独立的华米

自有品牌营收增长强但亏损再现,华米科技“去小米化”之路任重道远

华米的“脱米后遗症”

华为围猎华米

华米没有回头路

华米难独立

华米加速“去小米化”

华米,活在小米的阴影下

广告救不了云米

网址: 自有品牌救不了华米 http://m.xishuta.com/newsview60799.html