互联网医疗蓝海之上,冰山即将浮出水面

互联网医疗正在成为解决社会民生问题的重要手段,无论是需求侧还是供给侧,这一点已经基本形成了共识。

在2022年两会期间,医学界有不少代表提出了关于互联网医疗的提案。比如全国人大代表、四川大学华西医院院长李为民提出,要建立线上线下相结合的慢病防控服务模式,线下由医院明确诊断、制定方案,线上充分利用互联网医院进行慢病随访、用药指导、家庭护理、全程慢病管理,提高慢病诊疗效果。

供给端,行业内人员献计献策加强关注;需求侧,疫情之下互联网医疗已经成为大众的“必选项”。如果说之前我们看到互联网医疗只是一片茫茫的蓝海,但现在,随着医院、行业、政策在互联网医疗上的不断关注和深入,已经有不少“冰山”从蓝海中浮出了水面。

互联网医疗的几座“冰山”

通常我们用冰山理论形容一个人对自我的认知,它指一个人的“自我”就像一座冰山一样,我们能看到的只是表面很少的一部分 。而在互联网医疗这一行业,人们更多看到的是模式清晰、更为规范的企业,这些企业就像蓝海中伫立的冰山,冰山之下则是在模式中相对后进的企业。海平面下,还潜藏着无数沉入海底的企业,而这条约束他们“出头”的水平线,就是政策。

2018年,《互联网诊疗管理办法(试行)》、《互联网医院管理办法(试行)》、《远程医疗服务管理规范(试行)》三个文件陆续下发,规范互联网医疗行业的靴子终于落地。新规以实体医疗机构为主、互联网医疗公司为辅的发展模式基本定调,进而互联网医疗公司的资质与业务红线已划定。

文件明确强调,医疗领域应用互联网开展的业务可以分为医疗核心业务和医疗非核心业务两大类。其中,涉及诊断、治疗的医疗核心业务分为远程医疗、互联网诊疗、互联网医院共三类,需要严格遵循资质要求;而以健康咨询、信息服务为主的医疗非核心业务,属于医疗服务的辅助、支持范畴,不能开展在线诊疗等核心业务的活动。严格规定了可以进行开展医疗核心业务的企业,让不具备资质的企业“沉入海底”。

而在2021年底,《互联网诊疗监管细则(征求意见稿)》又对行业起到了进一步规范的作用,明确规定了医归医,药归药,AI归技术。政策直接利好微医、医联、好大夫等企业,值得注意的是,医联在2021年4月就将严肃医疗定位为公司战略,可谓占到了行业发展的先机。而京东、阿里及平安的互联网医疗“御三家”却股价应声下跌。究其原因,是医药电商、AI问诊的路线和严肃医疗是背道而驰的。当然,后续三家分别有不同的调整,以更好的符合政策的要求。

顶层设计的不断发力,为互联网医院的发展指明了方向和基本原则。而诸如医联这样的严肃医疗的拥护者,也是在用踏踏实实的业务进展去落实自身的“严肃”信条。医疗行业的发展永远是“不能着急,也不敢着急”,而这些“冰山”浮出水平面供世人所见,也仅仅是规范行业的第一道关卡。

严肃医疗之下,做“标准”的重要性

任何一个行业的健康发展,都离不开标准规范的建立,医疗行业更甚。一方面,医疗行业是一个强供给的行业,要想互联网医疗能够真正为患者服务,绝不能仅仅是把线下的路径“照葫芦画瓢”地搬到线上,而是需要专家、协会、企业多方共同设计全新的路径,才能真真正正让互联网医疗为民所用。另一方面,从行业整体发展的角度来说,行业标准可以复用在更多的互联网医院上,避免“重复造轮子”。

中国社科院健康业发展研究中心副主任陈秋霖曾经在接受采访时表示:互联网医疗绝不仅仅是把线下服务转到线上,而是创造更多服务模式。目前医院线下医疗服务直接转成线上的可转化率非常低,支付也比较有限。根本原因是缺乏创新,也没有标准化。

创新自是各家取自身所长所建设的,而标准化则是有着互联网医疗“大理想”的企业需要着手发力的关键点。有两家企业在“做标准”上已颇有建树。

首先就是在学科建设深耕多年的医联。作为严肃医疗的拥趸,医联陆续参与了糖尿病、肝癌等病种的线上管理共识、专家指导意见的制订,是行业中率先填补各个病种线上管理规范化文件空白的企业,也是目前业内参与最早、最多疾病标准化文件的企业。近期,医联参与制订的《互联网医院开展艾滋病相关医疗服务专家共识》也在中国科技核心期刊《中国艾滋病性病》杂志发布,填补了艾滋病领域线上管理的空白。此外,医联也通过搭建学术委员会的方式让整个标准体系的有效性更加充分——邀请了国内医学领域泰山北斗,如中国工程院院士、著名肿瘤病因学专家程书钧,世界高血压联盟前任主席、著名心血管内科专家刘力生任首席顾问专家等十余位各学科的顶级专家对医联的业务进行把关。

紧接着,京东健康也联合专家发布了《精神专科互联网诊疗专家共识》及《2型糖尿病缓解中国专家共识》,加强自身医学能力,向严肃医疗发展方向看齐,也是颇有决心和动力。

互联网医疗的本质,本就该是以健康为中心的严肃医疗行为,而非一项技术,或提供一个简单的健康咨询平台。专家高屋建瓴,企业实践夯实基础。互联网医疗的头雁飞过,群雁自然就有了顺风的方向。

都在厚积,谁将薄发?互联网医疗的下一个“黄金时代”

从近年来行业发展的路径看来,互联网医疗确实已经度过了最初的阶段。进入深水期的行业,企业们应该如何布局,才能在行业的下一个“黄金年代”屹立不倒?从近期的一则报告我们可以管窥一斑。

近期,易观分析发布了《中国智慧医疗行业洞察2022》调研报告。有这样几个值得关注的信息点:

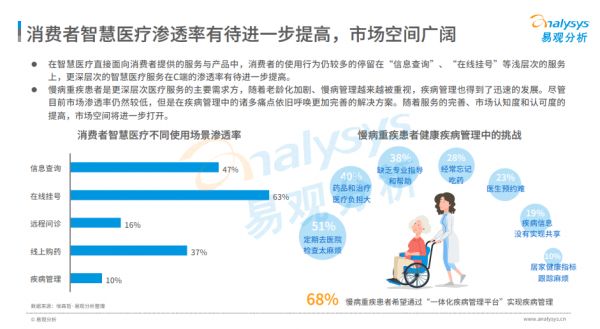

第一,智慧医疗处于快速发展期,上升势头明显,市场规模呈加速增长态势,在2022年预计达到3766亿元人民币的市场规模。第二,在智慧医疗直接面向消费提供的服务与产品中,消费者的使用行为仍较多的停留在“信息查询”、“在线挂号”等浅层次的服务上,疾病管理、远程问诊等方面渗透率很低。第三,68%的慢病重疾病管理患者希望通过“一体化疾病管理平台”实现疾病管理。即在同一个平台上能够得到覆盖更全面疾病管理流程服务。

来源:易观分析

这也给未来互联网医疗的发展指出了一条明路。

供给端不断拓展,互联网医疗能力变得愈发强大,市场预期向好,必定将迎来一个全新的“黄金年代”。但无论能力如何拓展,医疗的本质还是要服务于患者。当患者需要根据自身情况去选择不同的平台满足健康管理需求时,互联网医疗的能力在某种程度就处于缺位状态:即便患者来到医院进行线下就诊,也是希望在医院“一站式”解决所有问题。结合患者心理及行业数据可以得出,能为患者提供一站式服务,具备线上线下一体化能力,且主营业务渗透率还有极大提升空间的企业或将在下一个黄金年代立于行业上游。

当然,行业中不乏具备线上线下双轨能力的企业,如京东健康线下与康养社区、养老院等机构合作,完善线上线下一体化、全场景的医疗健康和康养服务;微医在多地落子线下全科中心;而在不久前未来医生并入后,医联也具备了全科中心、专科中心、社康、企业医务室以等多种场景的线下布局。

需要注意的是,虽然具备线上线下双重能力的企业并不少,但要真正实现两者融合,为患者打造疾病管理的全流程闭环,还要看各家如何继续构筑自身能力。把线上线下数据完全打通,让患者轻松感受到一体化全流程管理的便利性和有效性,这可能是供给侧需要讨论的命题,更是未来傲立于行业之巅的秘诀。

在时代的背景下,互联网医疗已经驶进快车道,一个全新的黄金年代可能就在前方,但这需要行业从业者以绝对严肃的心态对待“严肃医疗”。在政策的规范下,企业明确自身定位,让互联网医疗回归医疗的本质,才是行业发展的“康庄大道”。

本文来自微信公众号“猎云网”(ID:ilieyun),作者:小麦,36氪经授权发布。

相关推荐

互联网医疗蓝海之上,冰山即将浮出水面

“菜鸟直送”品牌浮出水面,阿里在同城物流再落一子

“云”海之上,增值为王

字节跳动版“借呗”上线,金融业务浮出水面

京东物流旗下加盟制网络“众邮快递”浮出水面

张勇直管的阿里“X事业群”,浮出水面

便携式超声正处蓝海,「飞依诺」推出全球首款IPX7防水级别掌上超声

苹果下周发布会,iPhone 12S浮出水面

豆瓣“二号人物”浮出水面,商业化进程仍然缓慢

36氪新风向 | “透皮贴剂”替代“吃药”成全球新焦点,百亿蓝海争夺战即将开启

网址: 互联网医疗蓝海之上,冰山即将浮出水面 http://m.xishuta.com/newsview60606.html