单月拓店3000家,陆正耀“预制”第二个瑞幸?

预制菜赛道迎来“野蛮人”。

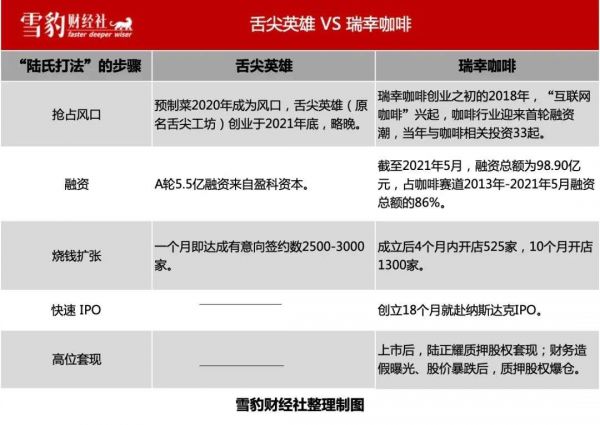

瑞幸咖啡原董事长陆正耀口中的“退休前最后一役”,在美食项目“趣小面”受阻后,又转移到了新战场:2022年1月,主打预制菜零售的新品牌舌尖工坊上线(近日已更名为“舌尖英雄”),原计划5个月内落地3000家门店。

但据舌尖科技轮值CEO李颖波接受多家媒体采访时透露的信息,截至今年1月底,舌尖英雄加盟门店意向签约数已达2500-3000家。

(图源:雪豹财经社拍摄)

当年的瑞幸咖啡,达到3000家店,用了20个月。

除了“只加盟、不直营”带来的超高速扩张外,舌尖英雄背后,从陆正耀,到主要来自神州租车和瑞幸的创业团队,都备受关注。

更快的开店速度,更开放的加盟,“升级版陆氏打法”到底是又一次急功近利,还是刮骨去毒后的良药?

初体验

2月16日傍晚,雪豹财经社探访了舌尖英雄在北京的两家门店之一金隅丽景园店。

“新用户可以折上折”,这是店员招呼进店顾客时最常挂在嘴边的一句话。

舌尖英雄延用了瑞幸的高性价比打法。以糖醋里脊预制菜为例,其折上折后的价格为7.8元,原料中,单就180克里脊肉的市场价,就达到了五六元,这还没有算入配菜与调料的成本。而一盘糖醋里脊成品在北京餐馆的售价多为30元左右。

舌尖英雄的这种打法,对消费者很有吸引力。

晚7点半左右,雪豹财经社看到,门店里的外卖小哥越来越多,店员忙着给预制菜打包,外卖小哥则不停地往外搬。一位店员透露,和门店自提相比,选择送货上门的用户更多。

(晚7点半左右,舌尖英雄门店外卖较多)

金隅丽景园店周边居民区密集,仅对面小区就有过万居住人口,多为上班族,这是预制菜潜在消费群体。

从雪豹财经社在现场跟几位顾客的攀谈中可知,不少来店里的消费者,此前对预制菜知之甚少,但受低价吸引,已产生连续消费行为。瑞幸咖啡初创时,也曾用低价策略,培养消费习惯。

但与瑞幸门店的一个显著不同是,舌尖英雄门店内没有堂食点,门店约五六十平方米,比瑞幸的大部分门店空间都要大。

舌尖英雄目前仅有App一个下单渠道。虽然门店内的冷柜展示了部分预制菜,但店内用户无法直接购买,必须通过App下单。消费者下单后,店员会在后厨现场制作,但并不对外展示制作过程。

(舌尖英雄门店内部)

除店内自提外,门店也有“到家服务”,承诺3公里内30分钟内送达,北京其余地区“次日达”。但订单单价49元是个门槛,低于49元需支付运费。

舌尖英雄采取轻资产运营模式,原材料均来自外部采购,冷链运输也依赖外包。预制菜多属于生鲜品类,对配送条件要求高。不管是舌尖英雄,还是瑞幸,均没有自己的配送团队,需与第三方合作。

以店内看到的干锅肥肠预制菜为例,共有材料及配料四小包,至少来自三家外部工厂。舌尖英雄的App上,菜品大概有100多个,背后的供应链庞大且复杂。

虽然舌尖英雄以“瑞幸团队、神州租车创始团队操刀”背书,但瑞幸的供应链仅涉及咖啡豆等,其管控经验和资源无法简单复制到舌尖英雄。

升级版陆氏打法

舌尖英雄是陆正耀在离开瑞幸后连续创业的第三个项目。2020年9月,陆正耀被逐出瑞幸董事会,在随后一年多不断争夺瑞幸股权的同时,一直没停止连续创业。(详见雪豹财经社《赶走陆正耀,押中谷爱凌,瑞幸股权暗战迎来大结局?》)

他离开瑞幸的首个创业项目,聚焦于共享空间领域,尚未取名,便卡壳于“抢占风口”阶段;另一个趣小面项目,在2021年9月寻求首轮融资后,至今未公开结果。

连续遇到挫折后,陆正耀又盯上了预制菜风口。舌尖英雄项目,不到两个月即上线,又一个月,意向加盟签约近3000家。决策和落地速度之快,远超此前的瑞幸。

2020年以来,预制菜成为资本市场的宠儿。在二级市场,预制菜概念股接连暴涨。在一级市场,厚生、红杉、高瓴等头部资本也相继涌入这个赛道。据企查查信息,2020年以来,预制菜赛道进入投融资高峰期。

与瑞幸融资阶段需要不断讲故事不同,舌尖英雄的融资,因为处在预制菜风口,更容易被资本市场接受。虽因“财务造假”风评不佳,但陆正耀操盘三家公司走向IPO的经验,依然被资本青睐。舌尖英雄很快就获得盈科资本领投的5.5亿人民币A轮融资。

初创瑞幸时,陆正耀亲自上马担任董事长。在舌尖英雄项目上,陆正耀没有在明面上持有舌尖英雄的股权,也没担任“一把手”。目前,陆正耀在舌尖英雄的职务是战略委员会主席,主要负责战略决策和资源协助。

与瑞幸相比,舌尖英雄“烧钱”更为谨慎。瑞幸的扩张期,免费咖啡券遍地送。而舌尖英雄除了“折上折”外,没有更大力度的优惠。在推广手段上,舌尖英雄也更为克制,没有采取类似瑞幸的“分享好友即获奖励”的裂变式推广。

这种谨慎、克制,除了惜金之外,或与舌尖英雄“只加盟、不直营”有关。

瑞幸在陆正耀主政期间,力推直营模式,以“烧钱”补贴扩大规模。但舌尖英雄如果“烧钱”补贴消费者的话,需要加盟商承担成本。此前,生鲜社区店“钱大妈”大手笔补贴消费者,虽一度带火了门店,但加盟的合作模式需要各地加盟商自行承担补贴费用,导致不少加盟商出现亏损。

相较于瑞幸大力补贴消费者,舌尖英雄选择了把补贴的天平倾向加盟商户。

舌尖英雄App首页就有“我要开店”入口,加盟条件诱人:投资金额最低只需3万元,公司给予最高50万元的贷款,承诺毛利率按面价达50%。

(舌尖英雄合作伙伴计划 图源:舌尖英雄App截图)

难以复刻瑞幸

舌尖英雄虽获得近3000个意向加盟签约,但这批签约者多来自瑞幸与神州系的合作伙伴,未来能否继续快速扩张,需要观察;能否快速实现IPO,也不明朗。

华鼎餐饮品牌顾问创始人贺华鼎告诉雪豹财经社,陆正耀带领瑞幸急速IPO、顺利套现的经验,很难复制到舌尖英雄上。

贺华鼎认为,从行业发展程度上看,咖啡馆的生意是成熟市场,二级市场上早有成功先例。瑞幸进军咖啡,是在已有的成熟商业模式上进行创新。而预制菜市场目前还不成熟,未来发展难以预测。国海证券的一份研报亦表示,预制菜处于行业刚起步阶段,可能面临行业过热的风险。

舌尖英雄目前正在复制瑞幸的低价策略,一边扩大规模,一边培育市场。据餐饮大数据研究与测评机构NCBD(餐宝典)的一份行业报告,2021年中国预制菜市场规模超过3000亿元,大多来自于B端市场。舌尖英雄主打的C端市场,占预制菜市场总规模的比重不到30%,约900亿元。不过,报告称,“预制菜市场正在经历从B端转向C端的过程。”

从竞争对手层面来看,不同于瑞幸创立之初,舌尖英雄面临的对手要多得多。

目前预制菜的主要玩家有三类:西贝、广州酒家、同庆楼等餐饮企业;盒马鲜生、每日优鲜、叮咚买菜等新零售平台;巴比食品、龙大美食、井安食品等食品企业。预制菜是它们主业的自然延伸,有技术或渠道优势。而以预制菜为主营业务的味知香,成立于2008年,已经在预制菜(半成品菜)市场耕作了13年。

国金证券的一份研报分析认为,舌尖英雄这样的预制菜门店,没有竞争壁垒。几乎所有的线下生鲜店、便利店、蔬菜店、社区超市,线上的超市到家服务、前置仓、社区团购平台等,理论上都可以售卖预制菜。因此,舌尖英雄若抢占市场,需要面对的竞争对手不仅很多,而且很杂。

谷雨春黄河大鲤鱼连锁饭店品牌总监魏巍告诉雪豹财经社,预制菜最大特点就是标准化,能快速复制,减少成本。但是,舌尖英雄却“躲”过了这些优点,其预制菜原料来自于不同的生产工厂,来源的复杂性会导致很难统一化、标准化。若快速扩张,有可能产生品控问题。

舌尖英雄最大的难点,还在于预制菜的保鲜问题,尤其是预制菜中的生鲜配菜。

西南证券在一份研报中提示,生鲜领域损耗率约为20%-30%。生鲜需要全程冷链管理,快速周转。C端销售的时间越长,损耗率越高。而轻资产的舌尖英雄,不仅无法完全把控每家工厂的品控,也难以把控冷链运输中的品控。

舌尖英雄的管理团队来自瑞幸与神州系,尚缺乏深厚的生鲜供应链管理经验。生鲜电商的发展初期,不少贸然入局生鲜相关行业且轻资产运营的创业项目,大多折翼,仅重资产的每日优鲜等少数业者生存至今,但一直面临盈利压力。

综上,杀入预制菜领域的舌尖英雄,因陆正耀及其团队的缘故,给旁观者以“成为瑞幸第二”的期待。但是,成功的道路从来都不是相同的。在涉及庞大生鲜供应链且不够成熟的预制菜市场,轻资产的舌尖英雄恐怕难以复刻瑞幸疯狂扩张、快速IPO的“陆氏打法”。

今日话题

你买过预制菜吗,口味如何?

本文来自微信公众号“雪豹财经社”(ID:xuebaocaijingshe),作者:陈重山,36氪经授权发布。

相关推荐

单月拓店3000家,陆正耀“预制”第二个瑞幸?

瑞幸员工被迫陪陆正耀演戏

瑞幸再上热搜:陆正耀想回归,SEC就会“放行”吗?

陆正耀出局、大钲资本入主 瑞幸“咸鱼翻身”能重返纳斯达克?

陆正耀,一场从瑞幸死局脱身的内斗大戏

瑞幸“造假门”升级,陆正耀要承担什么刑责?

瞄向面食赛道,再造“瑞幸”,陆正耀底牌够么?

瑞幸的危机,陆正耀的“财技”

陆正耀参与造假证据浮出 ,失速的瑞幸,还有救吗?

陆正耀的故事会:神州、瑞幸之后是宝沃

网址: 单月拓店3000家,陆正耀“预制”第二个瑞幸? http://m.xishuta.com/newsview60045.html