芯片掩膜:冷门赛道的狂热梦想

回顾2021年的光伏行业,硅料企业成为产业链中的最大赢家,由紧供需导致的涨价让硅料企业收获颇丰。

价格的上涨往往意味着产业链话语权的增强,最近一段时间,芯片产业链中其实也出现了关键材料售价暴涨的情况。

去年11月初,芯片产业链中突然出现“光掩模”供应短缺的情况,尤其在汽车芯片领域,这种短缺更加明显,不仅交货时间大幅延长,而且价格出现了普遍上涨,部分高端产品甚至直接提价25%。

这不禁让“光掩模”这一冷门赛道重新引起了我们的关注。

中国芯片产业起步较晚,目前正面临较为严重的卡脖子问题,像光刻机、EDA软件等核心芯片制造环节我们都存在明显的产业缺口。

在芯片材料领域,我们同样受到日本企业的制约,光刻胶、CMP抛光材料、湿化学品等芯片材料依然绝大部分来自于海外进口,“光掩模”正是其中之一。

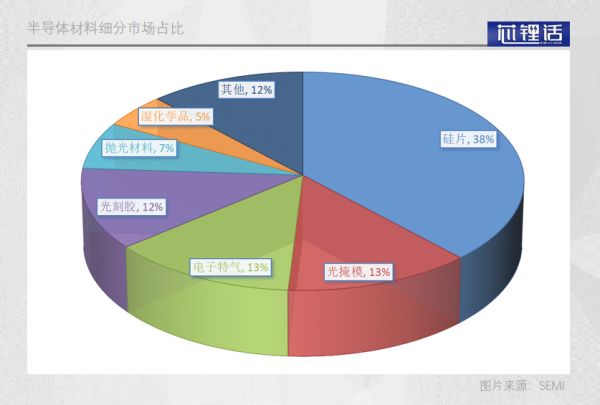

从规模看,“光掩膜”仅约占芯片总成本的13%,其价值远低于占比38%的硅片,关注度更是与硅片相去甚远。

但小小的“光掩膜”价值却非比寻常,它不仅是芯片制造中必不可少的核心材料之一,其质量的好坏更是直接决定芯片最终的性能。

在全球芯片产能逐渐向中国转移的大背景下,我国芯片材料的自主替代率却极低,尤其海外疫情肆虐,芯片材料随时有断供的风险,早日完成自主替代已经成为中国芯片业的一致预期。

“光掩模”价格的疯狂上涨向市场发出了信号,冷门赛道也有着狂热的梦想。

/ 01 /

日本扼住了全球半导体的咽喉

芯片制造是一个极为复杂的过程,且随着制程的进步,芯片制造的步骤也在不断增加。

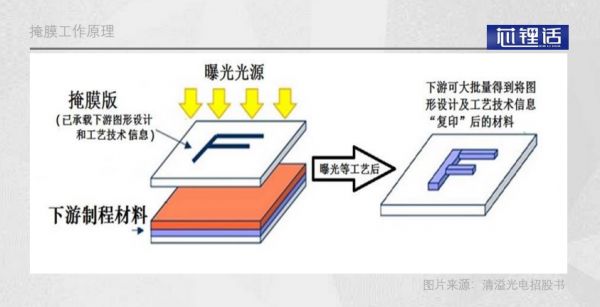

但无论芯片的步骤如何增加,芯片制造的第一步都必定是光刻,也就是通过光刻机将提前设计好的电路团刻到晶圆上。

而在整个光刻过程中,除必不可少的光刻机外,光掩模也是无法或缺的。它就好像是照相机的底片,而光刻机相当于曝光装置,两者合力才能产生最终的相片。

更进一步的讲,决定电路图案的并非光刻机,而是光掩模的结构,因此光掩模犹如芯片产业链的咽喉,只有通过它,芯片的功能才可以最终实现。

光掩模的准确度和细致度,直接攸关半导体芯片的品质,且光掩模不像芯片是流水线作业,每一个掩膜都需要特殊设计,因此这一行业呈现高度的定制特性。

按照类别划分,光掩膜厂可以分为晶圆厂自行配套的工厂和独立第三方掩膜生产商两大类。由于芯片制造设计各家晶圆制造厂的技术机密,因此晶圆制造厂往往将45nm以下先进制程的掩膜版自主研发,而对于45nm以上成熟制程的掩膜版则交给第三方掩膜厂进行研发。

据SEMI 的数据,2019年全球芯片掩膜版市场中,65%的市场份额由晶圆厂自行配套的掩膜版工厂占据,剩余35%的份额则被独立第三方掩膜工厂瓜分。

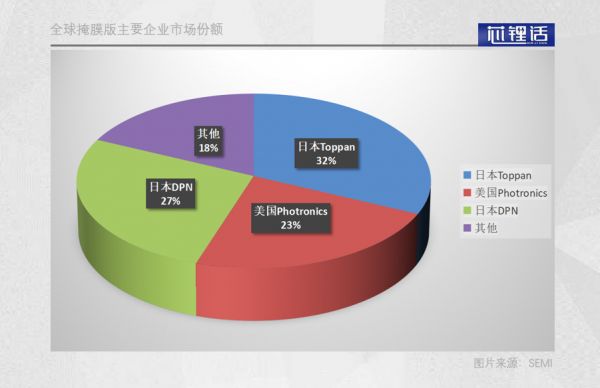

目前,全球核心的第三方半导体光掩模产能主要集中在日本,全球日本凸版印刷Toppan和日本DNP公司分别占据全球32%和27%的第三方市场份额,美国的Photronics占据23%的第三方市场份额,剩余份额则被腰尾公司瓜分。

由于晶圆厂往往选择独自研发先进制程的掩膜,因此很多投资者错误的认为光掩模是一个没有太高技术含量的行业。但实际上恰恰相反,掩膜的制作相当于进行一次小型的光刻流程,具备光掩模独立研发生产能力的企业实则是以技术立足。

日本具备全球60%以上的第三方光掩模产能,其已经具备扼住半导体产业咽喉的能力。虽然没有独立第三方光掩膜厂的助力,芯片厂依然具备自主的掩膜开发能力,但这无疑会大幅降低半导体产业的发展速度,影响整个行业的迭代效率。

基于此,中国芯片产业想要赶上全球的发展速度,那么光掩膜的自主替代势在必行。

/ 02 /

国产光掩膜的艰难起步

光掩模并非晶圆那样的标准化产品,往往需要根据用户的需求来进行定制。因此光掩模的价格实则取决于供需关系。

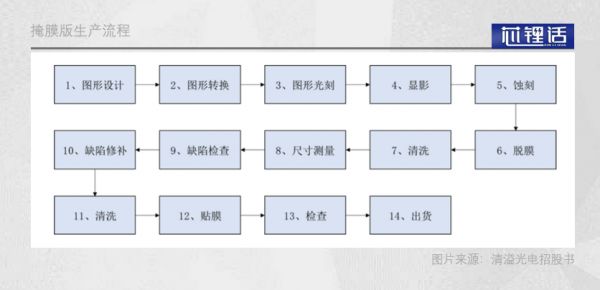

第三方掩膜厂商并非进行简单的加工,而是需要完成多达14个步骤才能最终交付订单,其中不乏光刻、显影、刻蚀、清洗、检测等芯片核心步骤。

也就是说,光掩模厂不仅需要采购这些半导体设备,而且还要熟练运用。

整体来看,光掩模的制作是对于企业半导体综合能力的一次考量,虽然不需要完成大量的流片工程,但也需要具备从头到尾独立生产的能力。

与日本厂商相比,中国第三方掩膜企业全方面落后,仍处于技术积累阶段。

由于我国半导体产业整体起步较晚,因此相关企业规模较小,盈利能力较差,难以获得有效的融资渠道,融资难一度成为阻拦我国半导体行业发展的拦路虎。

但在科创板推出后,原有的融资瓶颈被打破,很多盈利能力较弱的半导体产业链公司也得以上市,并逐渐扩大声量,中国第三方光掩模企业就是科创板推出后的受益者之一。

2019年的时候,清溢光电就登陆科创板,成为首家登陆资本市场的光掩模公司;无独有偶,路维光电也在2021年提交IPO申请书,有望成为第二家完成上市的光掩模公司。

尽管逐渐登陆资本市场,但无论营收规模还是技术实力依然差距明显。由于光掩模不仅是半导体的必备材料,同样是也液晶屏生产的必备材料,因此中国的光掩模企业普遍选择“以屏带芯”的方式,都将芯片业务放在次要的位置。

公告数据显示,清溢光电2021年上半年总营收2.28亿元,其中半导体业务营收3970万元,约占总营收的17.4%。路维光电2020年总营收4.02亿元,其中半导体业务营收8663万元,约占总营收的21.5%。

从公司名字中都带有光电也可以看出,光掩模企业的定义依然更偏向于显示行业。

除战略聚焦度差外,中国光掩模行业还存在产业链断层的情况。掩膜版的关键上游材料基板都依赖于从日本进口。这就意味着,即使中国光掩模企业从海外巨头手中抢得订单,但上游材料却依然需要从日本进口,增添了许多的无奈。

核心实力差,产业链断层,这是摆在中国光掩模企业面前的实际困境。这样的背景下,我们究竟应该如何实现破局呢?

/ 03 /

缺失的上游产业链

产业链的缺失让中国光掩模企业总是受制于人,但更令人遗憾的是,我国光掩模产业链距离打通其实仅差一点点。

半导体光掩模的上游材料是经过加工后的合成石英板,但实际上我国是并不缺少合成石英产能的,菲利华就是中国合成石英的龙头公司。

在菲利华2019年的业绩说明会上,公司董秘郑巍在活动中表示,清溢光电正是菲利华光掩模基板的最终客户。而清溢光电的招股书中,我们却难以发现菲利华的名字。

难道郑巍在说谎?当然不是,之所以清溢光电没有选择向菲利华直接采购,是因为缺少中间的加工环节。在掩膜基础出厂后,实际还需要经过研磨、抛光、镀铬、光阻涂布等几个精加工环节,加工后的精掩膜基板才被交付到光掩模厂商。

据路维光电招股书显示,目前全球具备掩膜基板精加工的企业共有日本HOYA和韩国LG-IT两家公司,其他公司是不具备掩膜和镀铬等加工能力的,这迫使我们只能选择进口精加工后的基板。

也就是说,掩膜基板精加工环节的缺失导致我国光掩模企业处于被动之中。想要实现光掩模的自主替代,前提必须是打通整个上游产业链条,否则是没有意义的。

对于产业链的缺失,无论是上游的菲利华还是下游的清溢光电,实则都是心知肚明的。因此他们都已经开始尝试向产业中游进行拓局。

菲利华在合肥投资建立子公司光微光电,涉足TFT-LCD及半导体光掩模板精加工项目,但暂未涉及涂胶和镀铬领域;清溢光电同样也在合肥布局产线,进行涂胶研发。如此来看,镀铬是技术环节最大的缺口。

尽管从目前来看,掩模基板依然存在技术缺口,但好的一点在于,产业上下游已经开始尝试合力打通整个产业链。

尤其在科创板推出后,越来越多的资本可以投入到半导体产业的建设中,有望加速产业链上下的整合,补上技术方面存在的缺口。

在今年上半年,清溢光电的半导体业务增速远高于液晶业务,半导体掩膜已经成为清溢光电的营收增长核心,并有望受益于半导体产业发展而延续增长。

放眼未来,一旦整个精加工掩膜基板产业链跑通,那么我国产业链上下游的产品附加值都有望得到大幅提升,从而真正实现国产替代,届时掩膜企业的市场份额才更有意义。

相关推荐

芯片掩膜:冷门赛道的狂热梦想

全球芯片扩产,国产光刻胶的历史性机遇来了?

国产芯回忆录:造光刻的去卖早点,搞EDA的去组装电脑

芯片破壁者:光刻技术的“鬼斧”之变

芯片制程之战:三星台积电挺进3nm,英特尔们呢?

iPhone 12背后,5纳米芯片秘辛

最大碳纳米管芯片、最大 AI芯片相继发布,芯片行业要变天了?

36氪独家|量产AR应用领域Micro LED微显示芯片,JBD获同创伟业数亿元A轮融资

盘点2019年发生的半导体并购案

再谈5G手机:信息不对称下的过度宣传,狂热了用户也裹挟了厂商

网址: 芯片掩膜:冷门赛道的狂热梦想 http://m.xishuta.com/newsview58734.html