回归A股,晶科能源“最后”的救赎?

2013年3月,一记“惊雷”震惊了整个资本市场,中国第一家在纽交所上市的民营企业无锡尚德突然宣告破产。

无锡尚德不仅是当时中国光伏产业的领军者,而且企业规模始终处于极速扩张之中,正是得益于无锡尚德的出现,让中国光伏产业与发达国家的差距缩短了十多年。英国《卫报》甚至将无锡尚德的创始人施正荣捧为“能拯救地球的50人之一”。

但就是光环如此多的中国“光伏航母”,却在一年间迅速衰败,究其原因就在于持续扩张的产能与实际需求间已经存在缺口,当行业政策出现变化,这个缺口就被无限放大,进而对公司的生存造成毁灭性打击。

导致无锡尚德破产的直接原因是欧美国家在2012年实行的“双反调查”,但更深层次,无视风险的盲目扩张才是无锡尚德衰败的真正原因。一直以来,无锡尚德的负债率都居高不下,破产前期其负债率已经超过80%,

扩产盲目,负债率高,这是无锡尚德的失败之根,但同时这难道不也是中国光伏企业所普遍面临的困境吗?江西赛维、海润光伏均因为债务问题而破产清算。

在中国光伏企业已经制霸全球的今天,如何有效控制负债,解决融资问题就成为光伏企业发展的必修课。中国光伏企业的竞争,除规模外,更是融资能力、运营能力的比拼。

如此背景下,晶科能源顺利回归科创板二次上市就显得意义重大,这不仅大幅提升了公司的融资能力,实则也是管理层对公司最后的救赎。

/ 01 /

绝路边缘

科创板上市之前,晶科能源实则已经开始显露疲态。

晶科能源是一家以光伏产业技术为核心的光伏产品制造商,产品涉及硅棒、硅片、电池片、组件等多个环节,是一家已经具备垂直一体化能力的光伏企业。

虽然公司业务众多,但其核心产业实则只有组件,硅棒、硅片、电池片的业务布局更多则是为了提供组件的原材料,用一体化的方式降低成本。

招股书显示,2018年-2020年晶科能源光伏组件营收在总营收中的占比在96%,是公司核心的盈利产品。

光伏组件的市场地位是晶科能源的核心价值所在。据GlobalData数据,2016年至2019年间,晶科能源连续4年获得全球光伏组件出货量第一,很多投资者选择晶科能源,也正是因为公司在光伏组件的市场龙头地位。

然而,2020年隆基股份突然发力,以24.53GW超越晶科能源成为全球组件出货量第一的企业,这让市场对于晶科能源的期待大幅下降。

晶科能源组件出货量被隆基股份超越并非偶然,在1月13日PV-Tech公布的《2021年全球Top10光伏组件供应商排名》中,晶科能源再次被天合光能和晶澳科技所超越,已经滑落至全球第四名。

一般而言,市场地位衰落往往伴随公司业绩的下降。从晶科能源发布的招股书中,投资者也能看出它的颓势。

2021年1-9年,公司的营收仅同比增长0.76%,几乎与疫情下的2020年持平;虽然营业利润同比增长17.42%,但净利润却下滑4.52%,扣非净利润更是出现47.36%的退坡。

过去一年,光伏行业整体较为火热,但就是在这样的景气之中,晶科能源却出现营收滞涨的情况,主营业务所贡献的扣非净利润更是出现大幅下降,这意味着它正在逐渐与“组件一哥”的人设越来越远。

如果说一时的业绩仅仅代表短期的危机,那么资产负债表则能看出公司的长期运营状况,过去三年,晶科能源的负债率始终在77%左右。这样高企的负债率,很难让投资者不会联想起之前的无锡尚德。

更为重要的是,作为一家美股上市公司,晶科能源几乎已经丧失了融资能力。据统计,晶科能源赴美上市至今总共进行了5轮融资,但上一次融资还要追溯到三年之前。光伏企业在美股融资能力退化,这是导致晶科能源负债率过高的原因之一。

除融资难外,晶科能源还成为空头机构的猎物。2020年3月,沽空机构Bonitas Research LLC就曾对晶科能源进行了包括财务欺诈在内的指控,也让公司未来的发展充满变数。

市场地位下滑,融资能力受限,债务压力过大,这三座大山几乎让晶科能源的发展走上了“绝路”。

/ 02 /

否极泰来,弥补短板

尽管晶科能源基本面已经开始出现问题,但随着成功回归A股,一切的“危机”都有望迎刃而解,并且它还获得了难得补短板的机会。

对于光伏组件企业而言,一体化是降本增效的主要方式,虽然组件是最终的销售产品,但其利润实则包含硅片、电池片等环节的加工利润。最理想的情况下,光伏组件企业能够完成自产自销,并不需要对外采购硅片和电池片。

聚焦晶科能源,其虽然已经具备产业链一体化的能力,但在中游的电池片环节却存在明显的产能缺口,迫使公司不得不进行大量的外界采购。

具体而言,晶科能源硅片和组件的产能基本一致,目前全年约25GW左右,但电池片的产能却始终仅为这两者的一半。也就是说,电池片环节是晶科能源最大的技术缺口。

一直以来,晶科能源都面临很大的电池片采购压力,尤其是2021年硅料价格持续上涨,大幅挤压了中下游企业的利润空间,晶科能源迫不得已只能选择以硅料换电池片的方式进行采购。

由于上游材料的涨价,迫使晶科能源不得不放弃很多低价订单,这才导致公司2021年上半年组件产能利用率仅为60.45%,也是公司市场份额下降的真实原因。

弥补电池片上的缺口,正是晶科能源此次IPO募集资金的主要用途之一。招股书显示,晶科能源将耗资56.23亿元建设年产7.5GW高效电池和5GW高效电池组件的项目。

可以说,回归A股不仅暂时解决了晶科能源的危机,而且也给其提供了一次难得的弥补业务短板的机会。

/ 03 /

TOPCon电池的豪赌

PERC是目前主流的电池片路线,但其却已经逐渐达到效率极限。

在光伏这个效率至上的产业中,电池片效率达到瓶颈就意味着新一代电池片技术即将到来,这已经成为行业中的共识。

但谁是下一代电池片的核心技术,行业中却存在分歧。

很多企业看好HJT路线,因为它不仅转化效率上限高,而且工艺流程更简单,光致衰减更低,但却因生产设备不共享而存在前期投入多,以及耗材成本高的问题。

除HJT路线外,还有很多企业看好TOPCon电池,它的转换效率与HJT电池相近,但却能够通过PERC产线升级来生产,现阶段TOPCon电池比HJT电池更具有成本优势。

对于这两条路线,如隆基股份、通威股份等龙头公司都是同时投入研发进行布局,而晶科能源则几乎放弃了HJT电池的研究,豪赌TOPCon路线,甚至在招股书中几乎都很少提到HJT的字眼。

目前而言,TOPCon和 HJT量产效率差不多,但HJT设备的投资却是TOPCon的两倍,而TOPCon则只需在PERC产线基础上追加20%的成本投入。虽然两种路线未来都有很大的降本空间,但无疑短期内TOPCon电池更具备成本优势。

早在2019年,晶科能源就完成900MW的TOPCon产线的运行,并在2021年投产2条8GW的TOPCon电池产线,有信心在短期内实现24.6%转化效率和99%良率的突破。

但即使如此,完全放弃HJT的布局也存在很大的风险,一旦最终产业认定HJT作为最终路线,那么晶科能源在电池片上的布局可能将遭遇极大的冲击。

晶科能源也是光伏巨头中,为数不多的选择豪赌单一路线的玩家,无论这场赌局最后的结果如何,这实则都为公司的发展增加了不安定的风险因素。

/ 04 /

全球化的机遇与挑战

晶科能源是全球化做得最好的光伏龙头企业,这既是风险,实则也蕴含着机遇。

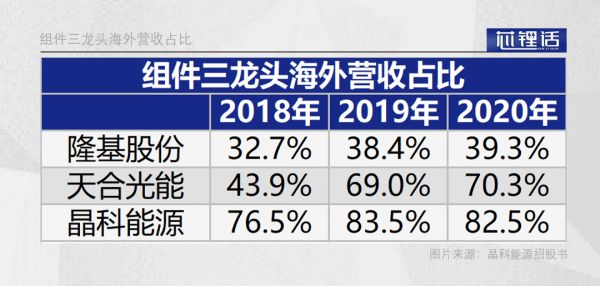

对于三家组件龙头公司隆基股份、天合光能、晶科能源的海外营收占比,晶科能源的海外营收占比远高于其他两家公司,而隆基股份则是占比最低的。

光伏作为一个全球生意,海外营收占比高意味着海外市场开拓得好,但同时也会让公司的业务波动性增大。

在晶科能源招股书中,我们也可以清晰的看到,关税对晶科能源最终的净利润影响极大,如果刨除双反跟关税的影响,那么其2021年上半年的净利润将达到10.45亿元,比最终净利润增长近85%。

一直以来,国际贸易争端都对中国光伏产业影响极大,当年无锡尚德的破产就与欧美国家的制裁不无相关,如果未来国际贸易争端加剧,那么专注于全球业务的晶科能源无疑是受伤最严重的。

然而,凡事都有两面,国际业务虽然会加大晶科能源的业绩波动,但同时也会其有望成为海外国家光伏布局最直接的受益者。

2021年,欧洲地区遭遇能源危机,导致欧洲天然气价格已经上涨超过600%;欧洲国家的电力价格普遍出现大幅上涨,目前几乎都处于历史高位。

此种背景下,欧洲地区今年的光伏装机量有望大幅提升,市场预计全球的装机量保守在220-230GW的规模,只要上游价格保持在合理范围内,那么晶科能源的业绩也有望迅速回暖。

一语以蔽之,虽然近些年晶科能源的竞争力已经大不如前,但回归A股对于其来说依然意义非凡,不仅缓解了潜在的危机,而且还获得弥补业务短板的机会。

这次IPO犹如晶科能源的新生,直接让几近“绝路”的业务焕发活力,让其重新获得了与其他玩家赛跑的机会。

相关推荐

回归A股,晶科能源“最后”的救赎?

钛媒体科股早知道:美国官宣加码风电项目;晶科能源N型电池效率突破25.4%

中芯国际“回归”,相比台积电还差几个联发科

吉利拟回归A股,传统车企能否得到科创板的认可?

法拉利未来还是贾跃亭的最后救赎

A 股堆出的中国芯

史上最大规模IPO前瞻:沙特土豪的自我救赎?

吸引中概股回归,A股准备好了吗?

半导体教父回归A股,欲再造一家“台积电”?

史上最长寒假,在线教育的风口与救赎

网址: 回归A股,晶科能源“最后”的救赎? http://m.xishuta.com/newsview58214.html