比亚迪,退一步华为,进一步三星?

【01】

2021年,比亚迪旗下产品多次成功跻身BBA(宝马、奔驰、奥迪)盘踞的一线豪华阵营。

作为在高端新能源轿车市场的首次尝试,搭载刀片电池的比亚迪汉EV已经成为比亚迪最为畅销的车型之一。

以更接近实际交付量的上险量看,比亚迪“汉”力压奔驰E级、奥迪A6L,位列2021年11月上险量第二,比头名的宝马5系仅少了166台。

数据显示,比亚迪2021年全年销售汽车730093辆,同比暴增75.4%;新能源乘用车全年销量593745辆,同比暴增231.6%

比亚迪再度辉煌,与华为在智能手机市场杀出重围的方式如出一辙——自研核心(电池、电机、电控)部件、瞄定高端市场,不当外资“组装车间”。

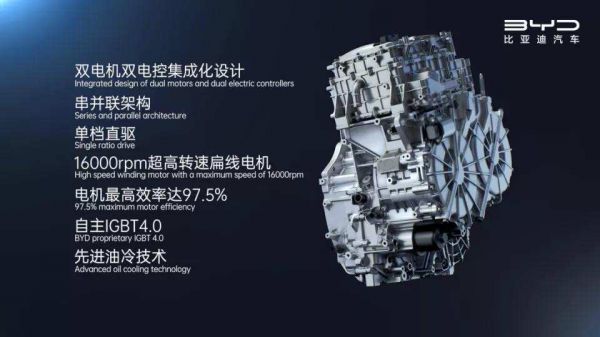

但,王传福的比亚迪,比任正非的华为更激进——“既能做电池,又能做电机,又能做电控,目前,全球只有比亚迪”(王传福语)。

2021年,自研超级混动DM-i、刀片电池、车规级半导体等互为支撑,为比亚迪铺平了产销增长的快车道。

在某次演讲中,王传福提到“因缺芯,全球大约700万左右电动车没有生产”。当其他厂商不得不放慢步调时,比亚迪还对外声称,不仅保芯片自产自销,还能外供。

比亚迪不仅是“汽车制造商”,业务范围还覆盖材料研究、电子、电池、汽车、新能源、轨道交通、半导体、矿产等领域,比如不久前以6100万美元中标智利锂矿开采合同。

除核心部件自给自足,比亚迪还将刀片电池、IGBT芯片等向行业开放,揽获红旗等客户,为全球电气化鼻祖丰田代工纯电车型。

有消息称,比亚迪的其他零部件、车载软件、模具等部门未来都有全部独立运营的可能。

这样的比亚迪,更像是汽车界的“三星”。

三星涉足平板显示面板、传感器、LED照明、电池、平板电脑、智能手机等十多行业,不仅自研自产,还成为行业重要的供应商。当年,小米供应链团队因冒犯三星半导体某高层,公司两年没拿到三星最先进的AMOLED屏幕货源。

这种自己动手丰衣足食,还顺带赚点同行钱的模式,被称为垂直整合,日韩企业多采用这一模式。但不同的是,日本“垂直整合”,过于坚持发展自己的一套标准,把自己的产业玩废了,三星却做出了世界级的统治力。

【02】

过犹不及!这样的麻烦也曾降临在比亚迪。

“垂直整合”帮王传福登上巅峰,也曾让比亚迪跌入深谷,甚至险些在国内的新能源大潮里掉队。

2003年,王传福以2.7亿元的价格收购了西安的秦川汽车厂,正式进军汽车行业。

彼时,除了轮胎和玻璃外,其余全部零部件均由内部自产自销。

当时,主流车企零件自制率基本在30%—40%之间,且呈逐年降低的态势,比亚迪的却在80%以上浮动。

比亚迪“闭门造车”的方式虽和主流车企背道而驰,但靠制造业“人口红利”(人+夹具=机械手)逼退了外资漫天要价,带来高性价比和高效率——出自北京模具中心的F3模具成本造价1.5亿元,这只是国外厂商的1/6。

2007年,凭借F3的出色表现,比亚迪成为最短时间内以单款车型突破 10万辆大关的自主品牌企业,此后,比亚迪还在2009年拿下国产自主品牌销量冠军。

在王传福登顶中国首富的2009年,比亚迪大肆招兵买马,进一步加强自身的垂直整合能力,一年内,员工总数从9.7万暴增到18.3万人,并对外喊出“比亚迪2025年计划销售突破1000万辆,超越丰田成为全球第一”的口号。

但是,自给自足的封闭,最终走向了不思进取和内部腐败,产业链上下游部分企业结成了攻守同盟,拖累了比亚迪。

“为了达到第一的目标(实际上是数量上的第一),企业一定会做些很奇怪的事情,比如价格战,比如因为过于急于上量而导致的质量问题等……还没见过成本优势可以成‘护城河’的,很少有企业能长期维持低成本的,制造业好像没见过。而且靠自己产品卖低价的企业就很难有长久的,至少我没见过。这是我的观点,和BYD无关”。

段永平在雪球上的回答一语成谶。2011年比亚迪全年销量为44.85万辆,2012年微增至45.6万辆,远远低于2010年52万辆,同期中国市场销量并没有下滑还在增长。比亚迪净利润从2009年的40.8亿元暴跌至2012年2.1亿。

比亚迪没变,但它的消费者变了,他们需要的不再只是车,而是一辆好车。

吃了“垂直整合”十余年红利的王传福,挨了一记重拳,经历了长达3年的模式调整才回归到平稳。

可倔强的王传福依旧不肯放弃这个立身之本,只不过这一次,“他”和“它”都变了。

【03】

“封闭的东西会落后,彼时老是和过去比,而不会和市场比。一旦开放市场化之后,既要和过去比,又要和同行比。”王传福痛定思痛拉动改革。

自2012年开始,王传福推动比亚迪大面积接入外界供应商,甚至分车型明确了外部配套率,例如纯电动最低要达到50%以上,价格合适的话能到75%更好。

同期,比亚迪开始整合内部组织架构,推行“事业部公司化”,一些业务开向全行业配套,另外一些出售或关闭、如座椅、模具、橡胶等。2015年,比亚迪还将柔性线路板、液晶显示屏及模组、摄像头等业务(原第4事业部)以23亿元价格出售给江西合力泰。

有限资金和资源注入给更核心的项目,2013年,王传福决定不再在传统燃油车上跟合资品牌纠缠,核心战略转向新能源汽车。

传统汽车制造业,行业发展进入成熟期,专业化分工效率更高,能获得更好的管理、品质和成本要求。

然而,像新能源汽车这类处在市场开拓期的产品,零部件企业未必能同步跟紧厂家掌握技术。而且,开拓期产品的市场规模小,前景不明朗,产业配套匮乏,冒险者寥寥无几。市场规模决定了零部件供应商价格,玩家少的市场,零部件成本更高,或者造不出来。

企业投身垂直整合,下场做零件才能推动产品落地,这是被逼无奈的选择。当自行研发一些零部件时,企业会更深刻地理解自己的产品并知道如何改进它,自研经历的磨难会变成企业巨大的财富。

所以,错不在垂直整合,而在怎么做。

丰田称霸燃油车时代,靠的是登峰造极的内燃机技术,车玻璃和轮胎是谁提供的并不足以影响战局。执念“垂直整合”的王传福,依旧专注于“全产业链”赛道,但“专且精”——聚焦“三电”等核心技术自研自制。

21世纪初,靠模仿丰田花冠造出F3挽救销量的比亚迪,今天已经能反向给丰田输出“三电”技术了,从徒弟变师傅了。

聚焦后的比亚迪日子似乎过得好了起来。5月19日,王传福亲眼看着比亚迪在深圳下线第100万辆新能源汽车,成为首家达成这一里程碑中国车企。不过,这个胜利有点遗憾,靠上海超级工厂的加持,特斯拉早在2020年3月就达成100万辆新能源汽车的下线,成为全球第一。

这种超越,仿佛就是一种产业竞争宿命的隐喻。

被称为“车圈苹果”的特斯拉,走了一条与比亚迪背道而驰的路径——自研的系统+芯片,外包制造产业链。但早期,特斯拉也是花了大力气自研产品,甚至包括工厂的器械臂,才搞明白怎么造车的。

可见,外包还是垂直整合,都不是唯一正确道路。

王传福想要做的更多,“如果我本人算是取得了一点成就的话,我们的目的是让每一个子公司都成为一个‘小王传福’”。这意味着,比亚迪或许要成为一个更开放造车系统,自己干也帮别人干。

没有三星的技术实力和历史机遇,想同时拥有两种身份很难。

有车企“灵魂”论的争议在前,多少有实力的企业敢把自己的重点项目假于人手,而那些敢放手给比亚迪的品牌,又有多少品牌力争取到消费者,是否会成为华为与小康那样尴尬的组合呢?

买车不是买手机,山寨机能养出联发科,但“老头乐”不一定能。

但从市场环境来看,比亚迪有从容的进退空间——退一步是可如当年的华为手机一样,好好卖自家的货;进一步或可成三星,兼顾服务友商。

本文来自微信公众号 “华商韬略”(ID:hstl8888),作者:泽 良,36氪经授权发布。

网址: 比亚迪,退一步华为,进一步三星? http://m.xishuta.com/newsview58111.html