雷军和刘强东,各有一家公司倒在了2022年

在大家开始春节倒数的时候,却有2家电商公司宣布即将关停。

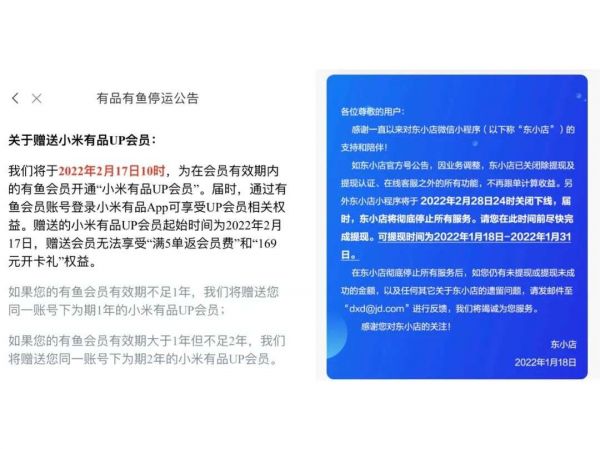

1月17日,有品有鱼发布公告称,因业务调整,将于2022年3月17日10时终止运营;

1月18日,东小店用户陆续收到了停运公告短信:“东小店因业务调整将于2022年2月28日关闭”,目前东小店已经全面下架了商品,只留下让用户“抓紧提现”的重要提示。

两个平台前者来自小米,后者来自京东,但它们却共同指向了社交电商。

两家殊途同归的平台,几乎在同一时间走向末路,很难说不是社交电商的结局导向。3年前蓬勃而起的社交电商,一度成为主流电商平台试图打开下沉市场的工具,但游走在多级分销的红线上,一边又难以把羊毛党有效转化为真实的客群,未能跑通与主站之间的流量闭环。

对于小米与京东来说,关停两个平台,或许只意味着一次创新业务的实验宣告暂停,但整个社交电商,或许将在2022真正进入寒冬。

01曾为小米、京东拉新立下功劳

“要离开了才知道存在过”,有品有鱼和东小店就是代表。

两者都成立于2019年,也都定位在社交电商。平台的逻辑起点是,依附于小米和京东主站的商家资源,用户注册为会员后,产生了购买与分享行为,就能获得平台的返佣及返利——即平台上的用户可以注册成为店长,并推广商品赚取佣金。

2019年春节刚过,有关雷军亲自带小米涉水社交电商的消息传的沸沸扬扬,几个月后,有品有鱼正式上线。从介绍来看,它是小米有品旗下社交驱动型精品生活会员制电商平台,带队者正是小米集团联合创始人、小米集团首席战略官王川。

东小店同样出身“高贵”,2019年下半年,许多推手之间开始转发京东邀请码,东小店浮出水面。东小店小程序的主体公司是宿迁嘉时信息技术有限公司,由京东100%控股,执行董事兼总经理是京东集团副总裁辛利军,核心创始团队是京东集团3C电子及消费品事业部-创新业务部的成员。

从组织架构与重视程度来看,两者都并非简单试水,回顾过往的成长路径,各自也都有过高光时刻:有品有鱼2019年正式运营后不久,单月GMV破亿,当年有品有鱼首次参加双11,实现了全天销售额超5000万的业绩;一位参加过京东社交电商大会的社群运营者也对「电商在线」提到,运营半年时间,东小店注册粉丝破300万,营业额也过亿。

但短暂的亮相之后,在接下来的时间里,两个平台几乎“销声匿迹”,重回公众视野,也只是宣告关停的公告。

供应商与会员团长们将去往何处?是摆在当前的最大问题。

「电商在线」发现,目前有品有鱼还处在正常运营状态,但东小店已经全面下架了商品,页面只剩下关停通告,而从公告来看,有品有鱼的会员资产将转移到小米有品平台上,东小店则迁移至芬香。

这里又不得不提到芬香,同样成立于2019年的社交电商,一直围绕着京东供应链做会员类电商的生意,其创始人邓正平曾为京东智能家居创始人兼总经理,并且拿到了刘强东和章泽天的投资,可以理解为京东布局社交电商的另一把钥匙。

2019年四季度,京东新增2460万用户,刷新过去12个季度的拉新记录。其中一部分功劳要记在京东在社交电商领域的尝试。

02关停或是宿命

与主平台形成内耗,且作为拉新平台又“低性价比”,或许是两者走向关停的内因。

首先,两个平台在供应链端依附在主平台,即便打出了“女性消费者”、“新国货”这样的标签,但其货品盘并没有特色。「电商在线」通过对比有品有鱼和小米有品发现,同样一款商品,实际售价以及商品图都是一样的,有品有鱼虽然可以返佣,但55元的商品,也只能拿到0.35元的佣金。

而对比两个平台货的体量来看,小米有品明显多于有品有鱼,除了电器、日用品之外,还有生鲜等,因此在返佣力度缺少竞争力的情况下,消费者显然更乐意转移到货品池更大的平台上去。

其次,长期大额补贴的思路难以维系,社交电商的底层逻辑是将平台可以拿到的商品提成,分给用户,而其面向的客群主要以下沉市场为主,大多是奔着“薅羊毛”来的,而很难形成稳定的复购,在平台想要获得新客的方向来看,其“性价比”很低。以环球捕手2018年期间的补贴政策为例,一级代理拉一个用户能拿到100元补贴,二级代理也能拿到50元。按照500人的社群规模,一个大代理一天拿到2.5万元的补贴并不夸张。

一位长期做社群团购的经销商对「电商在线」提到,社交电商更适合会员自购,如果会员想要多赚佣金,那手中必须有几个“韭菜群”才行。“但这种都是一次性的,很难长久。”

另外很重要的一点是,2019年几乎是巨头深入下沉市场的元年,京东拼购在2019年9月升级为“京喜”,并在10月获得微信购物的一级入口,淘宝特价版(后改名为淘特)也很快上线。与此同时,东小店、淘小铺也在同一时间占据了社交电商的入口。但本质上,拼多多、京喜、淘特、淘小铺、东小店等,其实都在同一个流量池里,这个过程中难免出现“内耗”。

全域角度看,消费者一定更追求商品的使用价值,也就是“性价比”。现在各大电商平台力推的C2M(工厂直连制造)模式,是通过上游的供应链优化成本,改善供需错配,砍掉了经销商、代理等多层分销,让工厂生产的优质商品直接卖给消费者,相比通过裂变属性的拼货,只是在流通环节实现成本优化,同样主打下沉的C2M其内涵要宽广得多。

社交电商,很明确成了落跑者。上述社群团购经销商坦言,从2020年开始,大量团长和KOL正在离开,“品牌商在S2B2C(社交电商平台)上的销量已经越来越差了,因为卖货的小B商户都不在平台上了”。

小B们去了哪里?伴随着疫情之后内容电商的兴起,以及社区团购的猛攻,直播间、达人短视频、各类社区团购平台等更为火热,并且以快团团为代表的一批社群团购工具,也让握有社群资源的团长们有了更直接的生意渠道。可以实现极致性价比的平台越来越多,小B们自然用脚投票,逐渐分散掉了社交电商在下沉市场的份额。

03社交电商正在告别会员

也有人说,社交电商的倒掉并不是有品有鱼和东小店的集中关停,而是早在云集上市破发就开始了。

的确,作为社区电商中成功登陆美股的代表性平台,云集的每一步都关系着行业的方向。2020年成为云集转型的开端,云集当年Q2的财报中,会员计划的收入变成了1230万元,这个数字在上一年同期则是2.67亿,这也被视作云集近两年在会员模式上的调整。几乎同一时间,爱库存也取消了会员费。

抹掉会员标签,社交电商开始将内核转向供应链。

2021年Q3的财报中,云集净利润6140万元,连续三个季度实现盈利,复购率连续超过12个月维持在80%以上。对此,云集董事长兼CEO肖尚略表示:“在第三季度,我们继续专注于执行极致精选和供应链差异化战略。差异化的供应链矩阵,相信它会为我们的会员提供巨大的价值。”

(Costco在自有品牌上的成功之处,成为零售业标杆)

某社交电商平台负责人曾提到,平台打造差异化供应链的目的有两个:第一,差异化供应链能持续吸引C端消费者;第二,与京东、淘宝等综合性电商平台相比,社交电商在传统快消品的销量上并不占优势;第三,自有品牌的毛利高,对无法整合资源的小B商户而言,更有吸引力。

归根结底,小B们选择社交电商的出发点,是因为自己既没有货源,也没有销售工具,而直播间、快团团等拼团工具把这些问题都被解决了,留给社交电商的转型空间,唯有在供应链上下功夫。

社交电商的本质还是电商,用社交拉人头做的还是流量生意,而非长期主义。在零售渠道更为多元的趋势下,社交电商能否在转型供应链的路上抵抗住衰退周期?有品有鱼和东小店或许只是一个开始。

本文来自微信公众号“电商在线”(ID:dianshangmj),作者:杨泥娃,36氪经授权发布。

网址: 雷军和刘强东,各有一家公司倒在了2022年 http://m.xishuta.com/newsview57970.html