比亚迪VS长城:偏科生的逆袭

核心观点

智能电动时代,用户对于新鲜事物的追求度和接受度不断升高,车企需要顺应技术和需求的变革,创新成为了第一要求;

作为昔日“偏科战略”的既得利益者,长城与比亚迪在当前形势下必须补课;

当汽车产业内卷成为一种新常态,中国车企或将能卷出特色发展之道。

“神兽、坦克、机甲龙,长城的东西越来越魔幻了。”2021广州车展之后,此类话语比比皆是。

在某种程度上,这些“魔幻车型”的出现,证明了市场更加趋向年轻化,也代表着车企产品迭代更新速度的提升。

亿欧汽车认为,隐藏其后的逻辑是:电动智能时代,用户对于新鲜事物的追求度和接受度不断升高,车企需要响应技术和需求的变革,创新成为了第一要求。

作为中国车市的新能源重量级选手,比亚迪2021年累计销量74万辆,同比增长73.3% ,其中新能源汽车2021年累计销量达60.4万辆,同比增长218.3%。

2021年,在风云激荡的中国车市中,若比亚迪是南方系的车企代表,长城则是北方车企的代表旗手。

长城汽车2021年累计销售128万辆,同比增长15.2%,新能源1-12月累计销售13.7万辆,在总体销量中占比达10.7%。

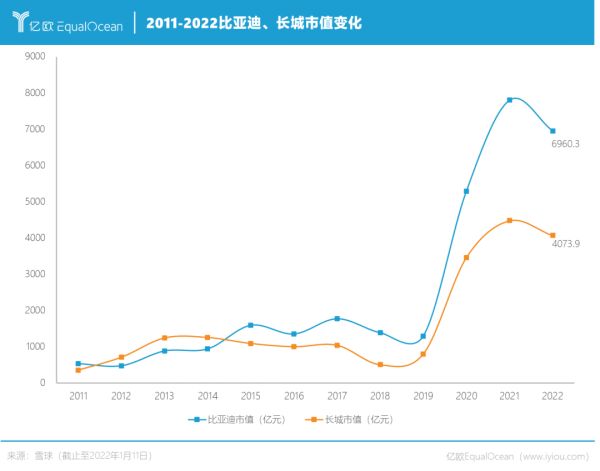

在市值表现上,比亚迪一路猛涨,最高峰值接近万亿,长城市值也一路上升。悄然间,比亚迪和长城已稳居中国车企头部行列。

01 “偏科生”的弯道超车

在中国车市中,比亚迪和长城算是两名“偏科生”。

相较比亚迪,长城的发家史要更久远,可追溯至1984年。

到1990年,魏建军才接手长城汽车工业公司(长城汽车前身),在此后选择了当时并无多少竞争对手的皮卡赛道。1996年,长城汽车第一款皮卡迪尔问世,迅速打开市场,长城汽车开始在中国汽车行业站稳脚跟。

2000年左右,由于大空间等特性,SUV在汽车市场开始流行起来,魏建军抓住这一时机,于2002年发布了其第一款经济性SUV——赛弗。

从2011年发布至今,长城推出的“国民神车”哈弗H6,创下了累计101个月位居国内SUV销量冠军的记录。这助力长城走向了国产SUV霸主的道路。

但在长城汽车的发展进程中,大家几乎鲜少见到轿车的身影。其实长城也有过轿车业务,酷熊、长城C30和C50等轿车车型曾昙花一现,2016年,长城C30和C50停产,长城轿车业务随即停止。

对于占据整个汽车产业半壁江山的轿车业务,长城毅然放弃,仅凭皮卡及SUV等业务便稳居自主品牌前列。

若说长城偏科是车型聚焦SUV、皮卡,那比亚迪的偏科,则是新能源。

靠电池业务起家的比亚迪,虽2003年下场造车之时引起群嘲,但其F3、F6等燃油车型的相继发力,为比亚迪汽车赢得了一部分市场。但燃油车型对于比亚迪来说,只是其在汽车业务启动初期,为了迎合市场打开局面的过渡性产品。

从宣布造车之时,比亚迪对新能源汽车的研发就未停止。2008年,比亚迪第一款DM车型问世,虽然销量惨淡,但也为日后其DM-i等技术打下了基础。

比亚迪虽然经过了一段沉寂期,但在2014年之后,新能源汽车市场逐渐显现出前景,比亚迪王朝系列相继问世,销量节节攀高,到2021年5月,比亚迪成功跻身新能源汽车销量百万俱乐部。

无论是比亚迪的长期布局新能源,还是长城聚焦SUV的战略,都在一段时间内为双方带来了足够多的收益。二者乘风追势,在当前中国车市各自稳坐一方江山。

02 “你好我好”之下的较量

去年9月,比亚迪将“魏”商标转让给长城汽车,上演了一出“你好我好”的情深戏码。

但表面和睦的二者,势必在狭路相逢的汽车市场中较量一番。

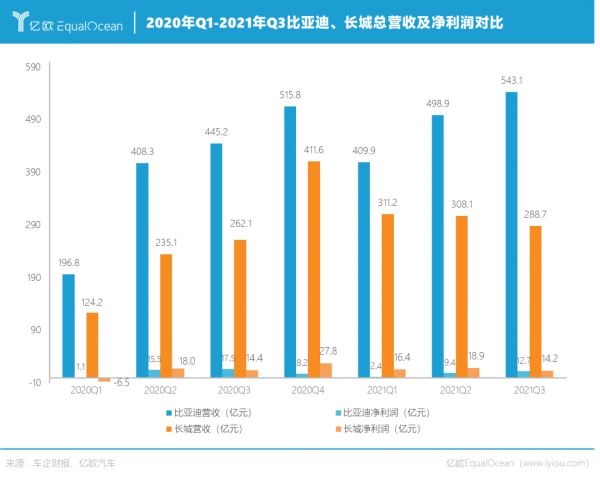

比亚迪与长城虽然是如今中国车企市值的前两名,但比亚迪在市值上仍呈碾压之势。但从财务数据来看,比亚迪营收高于长城,净利润却略逊一筹。

因口罩业务下滑、上游电池材料价格上涨、大量应收账款未到账,以及电池与电动车产能扩建等原因,2021年比亚迪财务表现欠佳。相较之下,长城营收构成更为集中,盈利能力稍强。

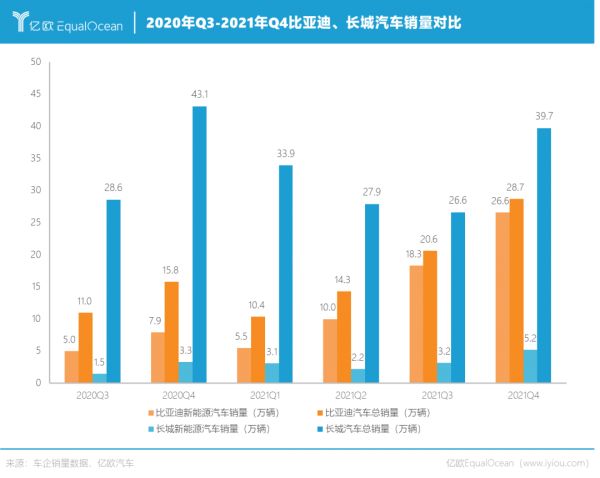

就销量而言,比亚迪整体销量虽难以抗衡长城汽车,但在新能源汽车的销量表现上,稳坐一哥位置。

这也与比亚迪长期聚焦新能源汽车领域有关,得益于其积累许久的电动化技术,目前比亚迪已经形成一定的行业优势,也一定程度上促成了自身的高市值。

就新能源汽车的核心零部件——动力电池而言,在2021年,比亚迪新能源汽车动力电池及储能电池装机累计装机总量约为37.921GWh。长城汽车孵化的蜂巢能源作为后起之秀,也在奋力直追。

长城汽车另辟蹊径,重金布局氢能源。2021年3月,长城汽车召开了氢能战略全球发布会,宣称构建了涵盖 “制 - 储 - 运 - 加 - 应用”一体化供应链生态的氢能战略,发布了有关氢能研发利用的战略目标——2025年实现全球氢能市场占有率前三。

根据长城汽车消息,其自2016年以来已在氢能源领域投入20亿元研发费用,未来3年里,还将继续投入超过30亿元研发费用,以达到万套产能规模。

亿欧汽车认为,氢能源汽车具备一定的想象空间,但起步较晚,距离其成熟还有较长一段路程。

混动车型作为新能源汽车赛道中从燃油车到纯电车的关键过渡车型,市场普遍认为,其在未来很长一段时间内将成为各大车企的主力发展车型。

其中,比亚迪DM-i与长城柠檬DHT在市场已经形成竞对之势。

比亚迪DM-i由骁云-插混专用1.5L阿特金森循环发动机、EHS电混系统和混动专用刀片电池等组成。长城柠檬DHT则由1.5L/1.5T混动专用发动机、发电/驱动双电机、定轴式变速箱、双电机控制器和集成DCDC组成。

长城柠檬DHT相较比亚迪DM-i最大不同之处在于其多了一个两挡位变速箱,基于长城以SUV以及硬派越野等作为主打车型,用户对于其动力要求较高,增加变速箱是为了在保证一定动力性的同时降低油耗,但随之而来的是结构的复杂程度以及成本等会直线上升。

相较而言,比亚迪DM-i系统结构更加简单直观,降低了研发的难度以及成本,理论上会具备更好的可靠性,有助于其规模化的量产上车,但在动力输出上亦作出了让步。

用户群体不同带来的技术路线差别无可厚非,反而国产混动技术的多方发力打破了以往本田等国外厂商混动技术称霸市场的局面。

在新能源汽车赛道前半段电动化赛道上,比亚迪、长城等车企你来我往,共同促进了相关技术的发展。但下半程的智能化竞争才刚刚到来,对于各家车企来说都将是一次决定命运的“大考”,局面将更为激烈。

03 大考将至,竞相补课

作为昔日“偏科战略”的既得利益者,长城与比亚迪在当前形势下必须补课。

此前,比亚迪常被人诟病的一点是其智能化方面的不足,这非是比亚迪一家的缺失,诸多传统车企同样有相似的弊端,其不足主要体现在软件服务、智能生态建设等方面,特别在市场最为关注的自动驾驶等领域。

就比亚迪来说,其车机系统、智能语音、UI等方面常被用户拿出来吐槽,而针对自动驾驶板块,此前其发布的DiPilot智能驾驶辅助系统,虽然具备前向碰撞预警系统、自适应巡航、低速跟车模式、车道偏离预警系统、盲区检测、自动泊车等功能,但并无突出优势。相较蔚来、小鹏等新势力而言,比亚迪的自动驾驶能力尚待补足。

市场上也存在另外一种观点,比亚迪对于自动驾驶始终保持稳重的态度,不想过于激进。

2021年9月比亚迪e平台3.0的发布,可以看做比亚迪在新能源汽车变革中,从上半场电动化转向下半场智能化的关键标志之一,一系列动作随之而来,比亚迪也在加速智能化进程。

2021年末,比亚迪大动作不断,12月23日,比亚迪宣布与智能激光雷达系统科技企业RoboSense(速腾聚创)达成战略合作。速腾聚创的激光雷达硬件、感知软件等技术或将与比亚迪的技术积淀和垂直整合能力形成优势互补。

12月24日,比亚迪与智能驾驶科技公司Momenta在深圳举行合资公司揭牌仪式,官宣成立“深圳市迪派智行科技有限公司”。公开资料显示,迪派智行的注册资金为1亿元,其中,比亚迪汽车工业持股60%,Momenta持股40%。

比亚迪的这些动作,标志着其从自动驾驶软硬件等各个方面,进一步抢占自动驾驶高地的企图,是对其自动驾驶领域布局的一次补充。

在12月22日,由长城汽车孵化的自动驾驶企业毫末智行获得A轮融资近10亿元,投资方为美团、高瓴创投、高通创投、首程控股、九智资本等。

与比亚迪相比,长城自动驾驶起步较早。2015年,长城汽车对外动态展示L3级自动驾驶技术;2019年,长城汽车在数博会上展示了L4级别城市自动驾驶、5G远程无人驾驶、全自动代客泊车等智能驾驶技术。

同年,毫末智行成立,其前身是长城先进技术研发部,虽然其仅成立两年,但毫末辅助驾驶解决方案已经陆续搭载长城旗下多款车型,包括摩卡、拿铁、玛奇朵、哈弗神兽等,辅助驾驶用户行驶里程突破400万公里。

毫末智行与蜂巢能源相似,都由长城汽车孵化,而后独立运营,为长城汽车技术及生态赋能。

在比亚迪经营已久的半导体领域,2021年12月29日,长城汽车与河北同光半导体股份有限公司签署战略投资协议,正式进军半导体核心产业。

尽管比亚迪与长城在智能化赛道的发展路线不同,但殊途同归,最终纷纷回归智能电动汽车产业目前核心领域,诸如电池、芯片、智能驾驶等。

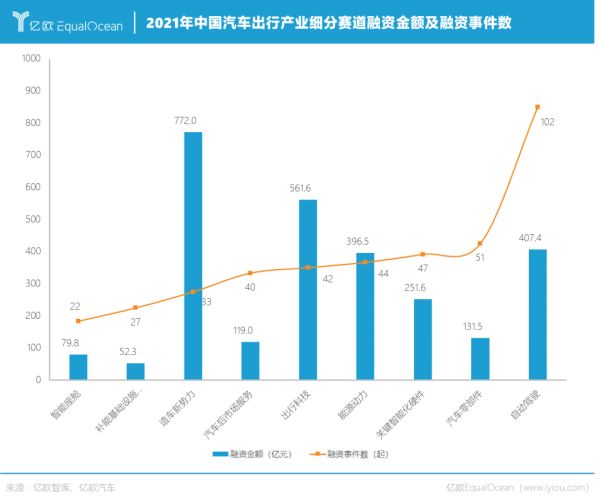

在亿欧智库《2021中国汽车出行产业投融资市场洞察研究报告》中,亿欧智库对2021年中国汽车出行产业细分赛道融资金额和融资事件数进行了统计。其中自动驾驶赛道融资事件达到102起,累计金额达到407.4亿元,位列前三,其他关键智能化硬件、出行科技等领域都有不俗表现。

亿欧智库认为,2021年是智能电动汽车产业高速成长初期的第三窗口期,也是最后一个窗口期。

不难发现,在图中排名第一的是造车新势力,融资金额达772亿元,面对诸多造车新势力的强势崛起,比亚迪、长城等车企或想趁着这次智能化东风,加紧智能化赛道布局,为未来更加激烈的竞争局面做好准备。

04 落地“入海”,产品冲关

2022年,比亚迪和长城都将对产品序列进行扩充。

亿欧汽车了解到,2022年比亚迪将有多款车型上市,其中王朝网由元Plus领衔,汉DM-i、宋Max DM-i等将相继问世,海洋网除已经发布的海豚车型外,另有多款海洋生物系列以及军舰系列车型将会“入海”。

海洋网具备年轻化和新能源属性更强的特点,在王朝网逐渐成熟之后,比亚迪开始针对不同的用户群体进行尝试。其中海洋生物系列基于比亚迪e3.0平台打造,军舰系列则搭载DM-i混动技术。同时,比亚迪也正在建立海洋网销售网络,对不同系列的营销渠道与模式进行进一步的细分。

此外,2021年12月24日,比亚迪与戴姆勒签署了关于调整其合资公司深圳腾势新能源汽车有限公司架构的股权转让协议,拟完成双方在腾势的股权转让。该转让完成后,比亚迪和戴姆勒将分别持有腾势90%和10%的股份。

据悉,2022年,腾势将在中国市场推出新车型,预计未来两年预计推出3款新车型,包括MPV和SUV。

腾势作为比亚迪与戴姆勒合资打造的高端新能源汽车品牌,此前境况一度十分窘迫,如今比亚迪将它重新拥入怀抱,或将成为比亚迪切入高端市场的的渠道之一。

在2021年12月,比亚迪还对外透露,其将在2022年上半年推出一个全新的高端品牌,首款车型将为硬派越野车,价格将在50-100万元。

这也意味着,比亚迪将形成包含王朝网、海洋网、腾势和高端品牌在内的完整产品序列,完成从约5万元至100万元的价格区间覆盖。

硬派越野车作为长城的拿手好戏,同样动作不断,在2021年广州车展上正式开启预售的坦克500,预计将在2022年1月开启交付。

此前,长城汽车在2021年6月发布了2025战略——即到2025年,目标实现全球年销量400万辆,其中新能源汽车占比80%,营业收入超6000亿元。

无论是年销400万辆,还是营收超过6000亿元,都是极具挑战性的任务。

长城2021年一系列的动作,包括咖啡系列的发布,坦克500的面世,以及机甲龙的出炉等,都是长城为了实现这一目标,从而在平台构建、品牌形象、产品创新等多个层面进行品牌改造。

据悉,在2022年,坦克500的2.0T混动版本、全新2.0T哈弗大狗和插混哈弗H6,还有坦克400等车型也将会相继推出。

值得一提的是,2021年12月,长城控股电子招标平台信息显示,长城汽车正在进行“长城汽车轿车品牌渠道形象设计项目”招标工作。

为实现上述长城2025目标,轿车业务的发展似乎变得理所应当。

作为长城支柱的SUV业务趋向饱和,加之长安等企业紧追不舍,长城亟需新的驱动点,轿车业务或许能给长城带来一股新鲜空气,但时隔多年,长城还能否把握用户口味,尚未可知。

比亚迪和长城,只是中国车市的一部分,其他各大车企都会大步向前。2022年,无论是从技术研发还是产品创新来看,都将是精彩纷呈的一年。

05 结语

汽车市场已经进入“诸侯割据”的局面,随着竞争逐渐白热化,“囤兵积粮”成为一种常态。

比亚迪、长城等车企在各个赛道都在加紧步伐,但超越并非是一蹴而就。

当新能源取代燃油车成为一种确定的方向,长城等诸多传统车企在燃油车领域的摊子太大,“大象转身”的难题无法避免。

虽然长城积极求变,近年来各个产品序列、各种营销手段层出不穷。

在亿欧汽车看来,其新产品不断涌现,形成足够的认知度仍需要一定时间,或会因序列混乱导致用户品牌粘性降低。

比亚迪也可能面临同样的问题,海洋网的快速扩张,海洋网销售网络以及高端品牌的构建是比亚迪对于不同用户群体的一次探查,其中最大的痛点来自于经验以及对不同细分市场口味的把握。

风险与收益并存,这些动作代表着比亚迪和长城变革转型的尝试。

有人言中国车市越来越“内卷”,但目前智能电动汽车市场仍在起步阶段。

亿欧汽车认为,众人拾柴火焰高,当前中国车市正在处于一种良性的竞争中,这种良性竞争的“卷”文化,也将卷出中国车企的特色,卷出中国自主品牌的发展之路。

本文来自微信公众号“亿欧汽车”(ID:EO-AUTO),作者:梅旭康,编辑:郝秋慧,36氪经授权发布。

相关推荐

电池变局:磷酸铁锂超越三元,比亚迪能否逆袭宁德时代

比亚迪vs长城汽车:谁将成为中国车企王者?

LG能源的逆袭之路能否持久?

高考失败,我是怎么逆袭的?

吉利长城比亚迪正面PK:民营车企谁最能打?

后直卖时代,二手车拍卖的逆袭

获滴滴、宁德时代投资,掉队的爱弛汽车能否逆袭?

芯片产业的逆袭好戏正在上演

《李焕英》靠什么逆袭《唐探3》?

从“圈名医”到“圈用户”,新型中医馆就是这么逆袭市场的

网址: 比亚迪VS长城:偏科生的逆袭 http://m.xishuta.com/newsview57424.html