商汤科技IPO:招股书“狂蹭”47次元宇宙

今年以来,被誉为“AI四小龙”的商汤、云从、旷视、依图均向资本市场发起了冲刺,为了争夺“视觉AI第一股”,各家也是使尽浑身解数。

怎奈曾经的AI热潮不再,“AI四小龙”的IPO之路也走得并不顺畅。

7月,依图科技筹备8个月的科创板IPO计划最终以失败告终;旷视科技最初寻求登陆港股市场的计划也一度宣告失败。旷视科技选择转换赛道,与云从科技一起向科创板发力,终于在9月份获得批准,目前两家公司均处于“提交注册”状态,尚未有进一步进展。

随着商汤科技通过港交所的聆讯,意味着“视觉AI第一股”争夺战即将宣告结束。

通过查看招股书我们发现,商汤在其中提及了47 次"元宇宙",并声称“我们的 SenseMARS 已成为亚洲最大的元宇宙赋能平台之一”。

作为如今爆火的元宇宙概念,在资本市场早已被炒上天际,尽管目前还没有任何一个人能给出准确的定义。

为了不错失风口,各类相关或不相关的企业竞相蹭热点,一时之间,仿佛企业的尽头只剩下了元宇宙。

商汤科技在招股书中如此频繁的提及元宇宙到底意欲为何呢?元宇宙背后,商汤科技真实的业务状况又是什么样的呢?

只有元宇宙才能拯救AI公司高估值?

商汤科技成立于2014年,次年便迎来了中国AI行业持续4年的融资热潮。据亿欧数据显示,到2018年,AI领域当年的投资次数已高达400起,平均每天都有1.1次投融资事件发生。

但任何新兴产业都不可能一直火爆,所谓热度,很大程度上缘于资本的追捧。经过一轮风口的洗礼之后,AI大规模商业化被证明在现阶段难以实现,无法引起颠覆性变革,更多的是作为一种技术手段的进步。图/亿欧数据

追逐热点的资本一旦发现不能在短期内实现预期收益,就会转而寻找下一个热点。于是,在经历了前期的野蛮生长之后,从2019年开始,AI行业融资金额和融资次数开始出现明显下滑,AI热潮逐渐褪去,开始进入冷静发展期。

当初资本疯狂的涌入,带来AI企业的估值一路飙涨,如今资本退了,留下企业在寒潮中踽踽前行,如何维系高估值成了众多AI公司不得不面对的难题。

曾经市场在对Al公司格灵深瞳的未来作估值时,真格基金徐小平认为,格灵深瞳未来的估值起码5000亿美元;红杉资本沈南鹏认为,1000亿美元比较实在;联创策源创始合伙人冯波则给出了3000亿美元的折中价格。

然而,在今年6月格灵深瞳上市前,资本给出的估值仅为6亿美元。泡沫破灭,大象直接变蚂蚁。

对于商汤科技来说,成立至今已经完成12轮融资,融资总金额达到52亿美元。

其中,仅2018年就完成超过20亿美元融资,IDG、鼎晖、软银、阿里巴巴、厚朴投资、老虎基金、淡马锡等众多明星投资机构参与。其上市前最后一轮融资于2021年6月完成,投后估值超120亿美元。

随着AI不再受资本热捧,AI公司想要获得新的融资渠道,上市便成了不二的选择,同时还能满足已经入局的投资人迫切希望套现的需求。

这可能也是今年以来“AI四小龙”竞相寻求上市背后的缘由。

可问题的关键是,上市后还能维持如此高的估值吗?在一级市场,估值多少更多的是公司与投资人谈出来的,在AI热度逐渐退去的节点寻求IPO,二级市场的投资者们可能并不会买账。

但如果有了元宇宙概念的加持,可能一切又会不一样了,毕竟如今的元宇宙风头正盛,正好接上AI的冷却期。

而资本从不会缺席任何一个可以炒作的热点,那么,也就不难理解商汤此举的目的,想要维持高估值,元宇宙是当下不可错过的热点。

这样看来,商汤科技贴上元宇宙标签更像是一场赶风口的资本游戏。

但好巧不巧的是,央媒突然发声元宇宙,是镜花水月还是触摸得到的未来,是资本炒作还是新的赛道,是新瓶装旧酒还是科技新突破,下结论前不妨“让子弹飞一会儿”。

一时间引得元宇宙概念板块迅速降温,此时很多人才突然冷静下来,一家公司能不能撑起它的估值还是得靠业绩说话。

特别是在商汤科技即将登陆的二级市场,盈利能力才是核心竞争力,如果仅仅只是元宇宙加持,并不能维持高估值。

作为AI公司发展元宇宙业务本来看似顺理成章,但实际上,背后却隐藏着现有业务的增长困境。

元宇宙的光环之下,凸显出的是AI技术难以商业化落地,急需新的应用场景支撑的焦虑,这也是目前困扰整个AI行业的问题。

元宇宙背后的商汤盈利困境

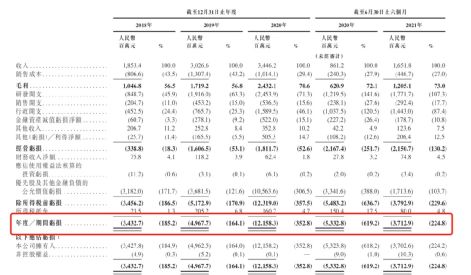

据招股书显示,商汤科技2018年、2019年、2020年及2021年上半年,营业收入分别为18.53亿元、30.26亿元、34.46亿元及16.52 亿元。2019年增长了63.3%,到2020年营收增长却出现了下滑,仅增长13.8%。

截至2021年上半年,智慧商业、智慧城市、智慧生活及智慧汽车四大业务收入占总收入比例分别为39.2%、47.6%、8.9%及4.3%。

图/商汤方舟企业平台 商汤科技招股书

其中智慧商业与智慧城市是目前主要营收来源,合计占比达到86%,但2020年这两大业务营收增速都在放缓。其中,智慧商业2019年和2020年增速分别为41%、23%;智慧城市2019年和2020年增速分别为139%、7%。

也就是说,元宇宙业务对于商汤目前营收的贡献微乎其微,这也更加印证了前文关于商汤提及元宇宙的猜想。

而相比营收放缓,更加让商汤焦头烂额的是如何摆脱连连亏损的困境。商汤在招股书中提到,由于AI产业还处于初期,需要持续大规模投入,未来可能无法实现或维持盈利。

据招股书显示,2018年、2019年、2020年及2021年上半年,商汤科技净亏损分别为34.33亿元、49.68亿元、121.58亿元及37.13亿元,三年半累计亏损达242亿元。

图/商汤科技主要经营业绩表 商汤科技招股书

而商汤并非个例,同为“AI四小龙”的旷视科技2020全年净亏损高达33.26亿元;依图科技2020上半年亏损额高达13.03亿元;云从科技2020全年净亏损额为7.21亿元。

在AI公司巨额亏损的背后,是持续不断的高额研发投入。据商汤招股书显示,2018年、2019年、2020年及2021年上半年,其研发开支分别为8.48亿元、19.16亿元、24.53亿元及17.7亿元,三年半累计研发支出近70亿。

2021年上半年,商汤在研发上的投入更是超过了营收,研发费用营收比高达107.3%,其中,雇员福利开支(研发开支)高达12.85 亿元,占总研发开支的72.5%。从2018年到2020年,研发支出复合增长率为70%,远高于营收年复合增速的36.4%。

另外三小龙同样也保持着高额的研发营收比,2020全年,旷视科技为71.87%;2020上半年,依图科技为100.1%;2020全年,云从科技为75.59%。

而在如此高额研发投入的背后,是AI技术落地存在诸多瓶颈、商业化艰难的处境。

AI技术天然拥有着高门槛,AI模型从研发至生产的周期长且成本高昂,流程碎片化且不同行业之间缺乏标准化,每种模型的生产都需要大量的算力和人力,需要不断的研发投入,但想要盈利这仅仅只是第一步。

一项技术如果不能进行商业化和规模化的应用,可以说其本身不具备任何价值,自然也无法为企业带来任何价值。

面对AI落地难、盈利难问题,AI公司纷纷往更加细分的领域尝试技术和产品落地,但问题是通常仅能以成本高昂且耗时的方式开发出应用面较窄AI模型,覆盖的场景非常有限,难以实现规模化。

因此,即便AI落地场景在不断增多,但目前仍未找到稳定的变现模式,AI公司想要实现盈利依旧艰难。

而即使找到了好的应用场景,由于AI的更新迭代速度太快,想要做好产品就需要公司持续不断的投入,这也很大程度上削弱了AI公司的盈利能力。

此前有消息称,商汤科技的旗舰项目是将云顶集团的圣淘沙名胜世界打造成为全球首个“AI赌场”,配备有机器人荷官和能够识别不良行为的摄像头。

但该宏伟计划最终因遇到技术困难而搁置,商汤科技原定于去年与新加坡以及云顶集团共同宣布该“AI赌场”项目,也只得无奈被推迟。

一位参与该项目的人士表示,商汤科技对云顶项目感到非常自豪,但一直被推迟。现在,它只是沉默了。

事实上,AI技术落地困境一直都是AI公司的难言之隐,为了摆脱困境,便只得依靠不断的研发投入来寻求新的出路。但当前的项目无法盈利产生现金流就支撑不了下一个项目的研发投入,因此,巨额的亏损成了必然,AI公司想要存活下去,只能依靠外部不断的输血。

但资本天生是逐利的,面对AI公司持续不断的亏损,盈利却遥遥无期,流血上市便成了资本功成身退的最佳途径。

事实上,“AI四小龙”上市热潮的背后,隐藏着泡沫褪去之后,国内AI企业在困境中艰难求生的缩影。

上市后就能高枕无忧吗?

如今,商汤上市已成为板上钉钉的事,但上市只是解决了融资问题,等待着商汤的还有更多的挑战。

商业最大的灾难就是同质化竞争,这也是商汤需要面对的首要挑战。

商汤的竞争对手主要包括三类:以计算机视觉为中心的软件公司、计算机视觉相关硬件供应商、云服务供应商。

其中,安防被认为是AI视觉落地最契合的行业之一。艾媒咨询发布的数据显示,安防和金融是AI企业赋能实体经济市场份额最多的前两大领域,占比分别达到53.8%、15.8%。

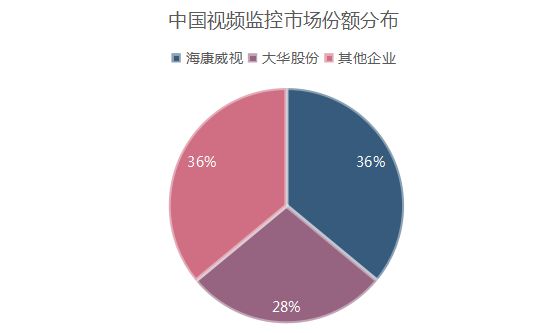

虽然安防领域市场空间广阔,但目前大多数的市场份额已被海康威视等传统安防企业占据。根据Omdia数据,2020年,中国视频监控市场份额较大的企业分别为海康威视、大华股份,市场份额占比分别达36%与28%,其余所有企业市场份额合计为36%。

图/奇偶派

海康威视作为视觉硬件供应商领域的头部公司,2021年上半年,营收339.02亿元,净利润为64.81亿元,同时均保持着高增长,最新市值为4414亿元。商汤无论是在营收还是盈利能力上,与海康威视相比都还存在着不小的差距。

此外,“AI四小龙”之间本身也存在业务重叠,虽然商汤科技与其他三小龙相比,在各方面都占有一定优势,但随着传统互联网和安防领域的几个巨头往机器视觉领域跨界,商汤优势不再,面对的竞争也陡然加剧。

目前,AI企业在ToB、ToG方向的业务主要涉及国家安防、智慧城市、金融、医疗等领域,客户多为政府和国企,相比于回款困难,如何获得这部分业务,显然更加的重要。

商汤主要营收来源于智慧商业与智慧城市两大业务,合计占比高达86%。而这部分收入十分依赖于政府部门的采购与支出。

因此,ToG的业务性质让商汤面对的竞争不仅仅是技术,更重要的是资源。

而在资源方面,商汤显然难与BAT等传统互联网大厂以及海康威视等传统安防巨头相比。

目前,商汤科技智慧商业、智慧城市两大业务的客户增速均出现放缓的迹象。2020年,商汤智慧商业业务新客户为848名,与2019年的834名相比,仅增长仅了1%。

在面对激烈的市场竞争的同时,商汤本身还需面对技术伦理和数据合规可能带来的影响。

AI在各种场景中应用涉及的所有决策环节均可能出现伦理问题,如隐私问题、人工智能责任及决策授权、透明度及偏见。

上交所在对云从和旷视的问询函中均问到数据合规和伦理风险问题。旷视在回函中表示,人工智能健康发展的伦理道德保障机制仍然不够健全,未来新出台的国家或行业伦理道德规章制度也可能给公司带来合规成本。

而针对数据合规问题,两家公司都表示,数据由客户采集、管理和使用,自身并不涉及数据采集和应用。

商汤和他们一样,作为技术平台提供方,虽然在客户使用的过程中可以不采集和使用数据,但在为客户打造产品、构建平台的过程中却离不开大量的数据样本。

今年9月1日,数据安全法正式执行,在数据的存储、传输、处理、使用等方面均给出了严格的规范,这使得企业在实际应用中可以使用的数据维度和范围相比于之前大幅缩小。

由于产业特性带来的数据孤岛以及数据隐私保护导致的数据割裂问题,让建立在大数据之上的AI技术很难充分发挥价值。

例如在为金融客户打造产品的过程中,AI需要大量业务数据和用户互联网行为数据的融合,但迫于隐私、安全、法规等原因,企业可以应用的数据是非常有限的。实际应用中只能使用一些类似央行征信报告这样的政府数据,但这些报告往往只能覆盖不到10%的人群。这对于需要大量数据进行深度学习的AI来说,很难完全发挥它的能力。

目前看来,数据样本不足以及缺乏有效的互联互通,让AI仍面临数据本身带来的挑战。

无论是激烈的市场竞争,还是技术伦理与数据合规带来的影响,看似走上新发展阶段的商汤,仍面临着诸多艰巨的挑战。

写在最后

如今,有着元宇宙光环加持的商汤科技,距离登陆二级市场只差临门一脚,如果一切顺利,有望成为国内IPO融资最高的AI独角兽。

然而看似风光的背后,却隐藏着主营业务收缩,三年亏损超240亿元,技术应用落地难,研发投入超营收却仍难盈利的困境。

上市虽然能够解决一部分企业融资问题,但随着规模的扩大也将直面更多的竞争与挑战。

同时,市场的转换必然带来关注点的转变,一二级市场估值倒挂的现象也早已不是什么新鲜事,前期被资本推上山巅的估值恐怕难以维系。

赶着元宇宙的风口,讲好元宇宙的故事,似乎成了商汤目前维持高估值唯一的选择。

那么,依靠概念都还没有讲清楚的元宇宙,真能得到投资者的认可吗?

据最新消息,商汤科技融资额会由此前传出的10亿至20亿美元缩减至7.4亿至7.7亿美元。

市场似乎已经给出了答案。

参考资料:

1.《科技行业先锋系列报告25:商汤科技,计算机视觉的AI独角兽》中信证券

2.《平衡发展的AI伦理观——AI可持续发展报告2021-2022》商汤科技

3.《元宇宙概念加持!商汤科技“新潜力”启程?》财华社

4.《商汤科技IPO获批,元宇宙概念再送一程》刘以秦

5.《90%人工智能公司都亏损?盈利难背后的大数据门槛》高科数聚

本文来自微信公众号“奇偶派”(ID:jioupai),作者:不言,编辑:钊,36氪经授权发布。

相关推荐

商汤科技IPO获批,元宇宙概念再送一程

商汤科技,乘上了元宇宙的东风没?

商汤科技流血IPO:三年半巨亏242亿,科学家的狂欢?

商汤科技:理想与资本的博弈

互联网巨头盯上“元宇宙”,这个概念容易“蹭”?

商汤科技IPO前的“至暗时刻”

7年,一群科学家干出1个IPO:120亿美金

拆解商汤科技:6+1次融资后的压力、机会和IPO

元宇宙需要「基建狂魔」

“元宇宙”熄火?易尚展示跌停,昔日VR概念股蹭热点乱舞

网址: 商汤科技IPO:招股书“狂蹭”47次元宇宙 http://m.xishuta.com/newsview55108.html