2019年互联网与传媒行业中期格局:全面复苏,还是回光返照?

编者按:本文来自微信公众号“互联网与娱乐怪盗团”(ID:TMTphantom),作者 裴培,36氪经授权发布。

(本文系怪盗团在2019年国金证券中期投资策略会上发表的主题演讲记录,比较零碎不成系统,仅代表个人观点,不是正式的研究报告。欢迎各位读者批评指正。)

今年,互联网与传媒行业在A股、港股以及全球资本市场的表现都较为惨淡,一级市场估值更是有了巨大下挫;但我们也看到了一些复苏的征兆。

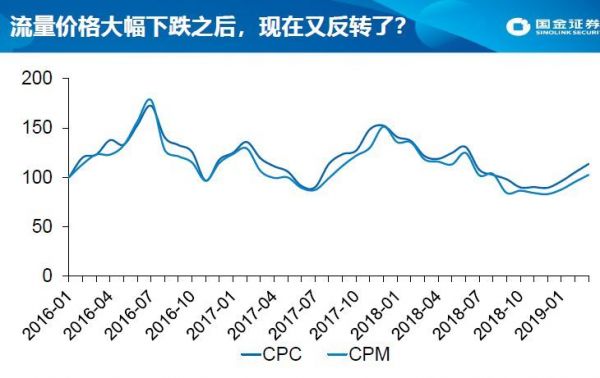

根据国金证券研究创新中心对于互联网流量价格的数据统计,我们发现从2017年底以来,无论是CPC(单次点击价格)还是CPM(千人成本价格)都是下跌的。并且,2017年底至2018年底长达一年多的下跌周期,也是历史上最长的一次。在2016年和2017年也出现过流量价格下跌的情况,但当时市场用户基数和用户时长还是处于上升阶段,“流量红利”尚未耗尽,互联网巨头也没有受到太大影响。

然而,最晚到2017年底,互联网流量红利已经耗尽,用户基数和用户时长都接近了天然极限。

从2019一季度的财报看,百度的业绩很差;之前市场预计腾讯的广告表现比较好,结果却不尽如人意;阿里一枝独秀,电商货币化趋势不错,但GMV增速放缓。总体来说,靠广告“吃饭”的公司都不太好过。这也映射出:在宏观经济环境不太好时,广告主有收缩预算的倾向。

但是,我们的自有监测数据显示,从2018年底开始,互联网广告的CPC和CPM重回上升轨道,现在同比差不多快拉平了。这个反转是否标志着需求的全面复苏?这是下一波流量价格上涨的开端吗?还是一次漫漫跌势中的“回光返照”?我们并不能下绝对的论断,未来一两个季度行业情况是否好转还存有未知数。

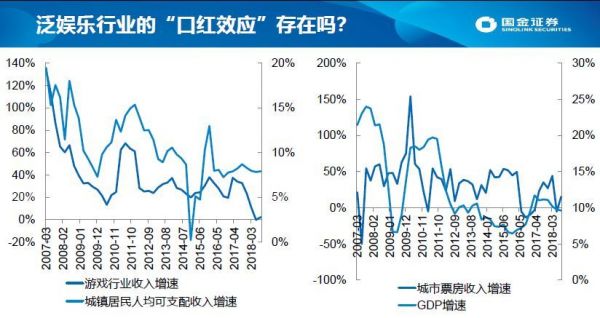

再看看影视和游戏行业情况,我们在2019年初发过一篇“口红效应存在吗“的报告(详细请参见《传媒娱乐行业有“口红效应”吗?我们的统计分析不支持以上观点》)。我们用游戏和电影板块的历史数据,将行业收入增速情况和整个宏观经济指标情况做了统计检验。

首先,游戏行业是强周期性行业。当去年版号恢复时,市场过分乐观估计,我们也提醒大家这不是一个需求端的刺激因素,而只是供给端的刺激因素。

其次,电影行业是一个非周期性行业,而不是一个反周期性行业。“口红效应”是指“反周期性”,即女生在经济危机时会多买口红,即越是出现经济危机,这个行业就越好。

事实上,根据《经济学人》等西方媒体的研究,“口红效应”在欧美也是不存在的。既然“口红效应”不存在,就可以解释影视行业为什么今年也是如此“惨淡”。前几天又有媒体报道说中美关系会不会拖累美剧和美国进口电影,这是今年娱乐行业的又一个不稳定因素。

再看看截止2019Q1移动互联网行业的头部应用状况。我们的自有数据(国金证券研究创新中心)显示,MAU(月活用户)前25的移动APP几乎被都被四大头部生态系统瓜分,即腾讯系、阿里系、百度系和头条系——其中既包括自有APP,也包括战略投资对象。

百度的战略位置相对较弱,前25的APP中只占据了3席,即手机百度、爱奇艺和百度地图。腾讯的流量入口是最牢固的,微信、QQ的月活用户水平都非常高,在各个品类里面至少有一个自有或战略投资APP。阿里系的流量基础较腾讯稍弱,但增长速度很快,渠道下沉效果明显。头条系只有两个头部APP,但是抖音异军突起引发了资本市场的巨大期望。

自从2017年抖音、拼多多进入头部APP行列,中国互联网头部APP的大门就基本关闭了。我们看到,排名前25的APP中,仅有的不属于“四大生态系统”的都是工具类应用,比如WIFI万能钥匙和360手机卫士。在这种情况下,所有的创业公司都在想:自己要不要站队,要不要去拿腾讯或阿里的战略投资?就算拿到战略投资,也不一定会获取腾讯或阿里的什么实质性帮助,只是拿到了一张“门票”而已。同时接受两大生态系统投资的公司非常少,例如滴滴、B站等。大部分公司只能站一个队。

我们把互联网巨头分为“五个圈子”——这是对前台流量平台公司进行的分类,中后台公司不在讨论范围。以用户基数为横轴,以用户粘性为纵轴,如果都达到最高水平就是“霸主”,有且仅有阿里和腾讯两家。若用户基数和用户粘性都达到比较高,但与阿里和腾讯的水平还有一定差距,我们称之为潜在霸主,包括蚂蚁金服(阿里系)、微博(阿里系)、拼多多(腾讯系),头条是其中唯一一个没有“站队”的。第三类是“昔日霸主”,用户基数比较大,但是用户粘性不高,原因主要在于从PC时代一直没有融入移动互联网,例如百度和360。

第四类是“局部霸主”,是在某个垂直市场中地位非常稳,但又难以扩张出去,比如B站、58同城、陌陌、网易、腾讯音乐等。最后一类是“迷惘者”,至少能达到成为“互联网巨头”的门槛,比如有五六千万用户,收入也不低,但是用户基数难以上升,用户粘性也难以提高。此类公司的出路有两个:第一种就像搜狐一样,变成一个“投资公司”,从其中分拆上市的畅游、搜狗等,其价值之和已经超过母公司了。第二种就像唯品会一样,最终选择投入腾讯系或阿里系的版图,获得新资源。

我们看看传媒与互联网行业的下一个增长点在哪里找。人口红利终将耗尽,中国最终可能会成为老龄化国家,但是这一天还没有到。

我们可以看到:目前95-10后的人口大概是3亿多,其中有1亿多95后人群是大学生、研究生或初涉职场,00后05后各有几千万人口,10后由于二胎政策增加到有1个多亿。其中05后正在小升初阶段,00后上中学、部分在上大学,95后已经成为一个非常重要的消费主力军。

前一段时间跟互联网行业的朋友聊,对方笑称:抖音拿下了95后人群,现在竞争对手要做的是进军05后人群,进一步把战火延伸到中小学生群体,这一代就是中国互联网最后一代人口红利。他们是移动互联网的“原住民”,甚至不会刻意区分“真实世界”和“虚拟世界”。

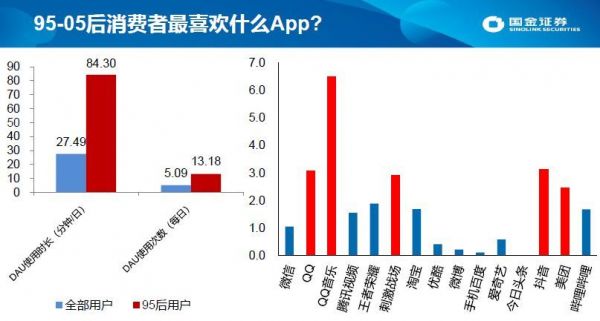

我们之前也写过一篇关于95后消费行为的报告(详细请参见《人设与陪伴经济学:如何排解95后无处不在的孤独和焦虑》)。根据国金证券研究创新中心的数据,95到05后的消费者使用APP的平均时长要高于中国整体平均时长,因为他们自由时间较多,花在互联网上的时间也比别的年龄层多。

我们发明了一个“95后指数”,即95后用户日均使用时长/次数比上全体消费者日均使用时长/次数,越高表示越受95后欢迎,一般这个指数大于或等于1。非常有意思的是,QQ的“95后指数”很高,深受95后偏爱,腾讯财报中也首次出现了“扩列”这个网络词汇;QQ音乐的95后指数也很高。在游戏中,刺激战场(现为“和平精英”)95后指数很高,虽然这个游戏禁止所有16岁以下的玩家登陆,但是仍然很吸引年轻人;王者荣耀的平均受众年龄就稍微大一些。淘宝、微信的95后指数大概在1.0-2.0之间,算是无功无过。抖音确实很吸引年轻人,甚至超过了B站;今日头条在年轻人中就没那么好的群众基础了。美团受到95后青睐,可能是因为年轻人自己下厨较少?谁在95后当中的流量基础更稳固,未来就可能属于谁。

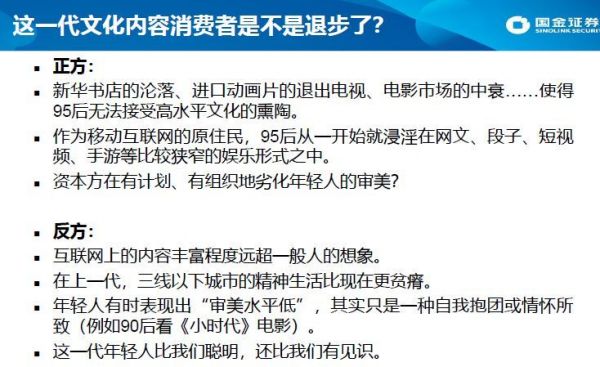

还有一个话题是:这一代的文化内容消费者是进步了还是退步了?有人说95后文化水平是在退步,所以游戏、影视、社交电商、内容电商都会出现“劣化”。他们的论据是:现在没有人读书了,电视里放的都是综艺节目,年轻人一生下来就被游戏、网文、短视频吸引,他们是不是没法接受高水平文化的熏陶?有一种观点是,估计下一代就不看电影了,而是生活在抖音、快手以及手游中,这是非常悲观的。资本方是不是也在有计划的把用户带low呢?

但是我们站在反方这边,认为新一代人群他们的互联网内容丰富程度远超一般人的想象,每当有人说起点文质量差时,其实忽略了起点优秀小说的质量是很高的;抖音上优质内容的up主有资格做优质的导演和制片人的;B站上面有大量内容代表了二次元文化的最高水平。

这些都是优质文化,不是所谓的劣质文化。在我们这代人城市化、移动互联网普及之前,三线以下城市居民的娱乐生活比现在要贫瘠的多,现在他们至少能和日本在同一时间看到最新番剧,跟美国在同一时间看到《权力的游戏》,大城市和三四线城市孩子都可以玩王者荣耀。90后和80后,城乡娱乐内容丰富度的差距是更大的。我们不赞成“今不如昔”的说法,中国人的审美是在进步的。

在投资策略方面,2019年显然不是一个与宏观经济紧密关联的公司出业绩的年份,像百度这样以广告为主营的公司成本端承压至亏损,侧面体现了广告需求不振,成本也控不住。阿里非常顽强地依靠货币化率推动业绩,但是GMV增速在减缓。腾讯游戏表现还行,但是广告业务表现不佳。所有靠宏观经济“吃饭”的体量足够大的公司,都无法自外于经济周期。

无论如何,中国整体消费的动力还是非常强劲的。我们今年刚刚发的一个关于腾讯音乐的报告(详细请参见《腾讯音乐:不仅仅是音乐,也不仅仅是社交;开创三位一体的全新物种》)。在三四年前无论是直播还是音乐的付费渗透率都和现在没法比的,而腾讯音乐的付费渗透率现在仍然在提升。音乐行业在以前都认为是一个盗版猖獗而且没有付费痛点的行业,但是近年来付费渗透率快速升高,可见我国文化消费、社交电商等都有极高的上升空间。我们认为只要能够继续进行改革,把消费者的动力带动起来,互联网公司本身也有强大的冲劲,未来是值得期待的。世界属于乐观者。

相关推荐

2019年互联网与传媒行业中期格局:全面复苏,还是回光返照?

焦点分析 | 京东业绩全面复苏,关键时刻还是靠物流

苹果重回市值第一宝座 是否极泰来还是回光返照?

腾讯投资梯影传媒,加入互联网巨头户外广告争夺战

不好意思,传媒娱乐行业真的没有“口红效应”

2019年互联网复盘:ATM江湖,守城、崛起与沉沦

中期业绩走出低谷,“老树”周大福能否开出“新芽”?

腾讯投资后,「梯影传媒」再获58同城战略投资

最前线 | 付费用户超200万,欢喜传媒能否打造中国版奈飞?

《姜子牙》的“热”与光线传媒的“冷”

网址: 2019年互联网与传媒行业中期格局:全面复苏,还是回光返照? http://m.xishuta.com/newsview5473.html