腾讯三季度营收增速降至2004年以来最低,经调整净利润10年来首次下滑

11月10日周三,腾讯控股发布2021财年第三季度业绩。

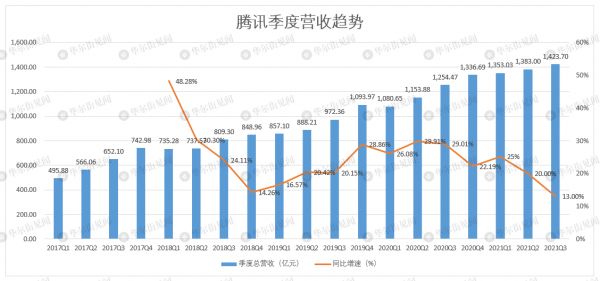

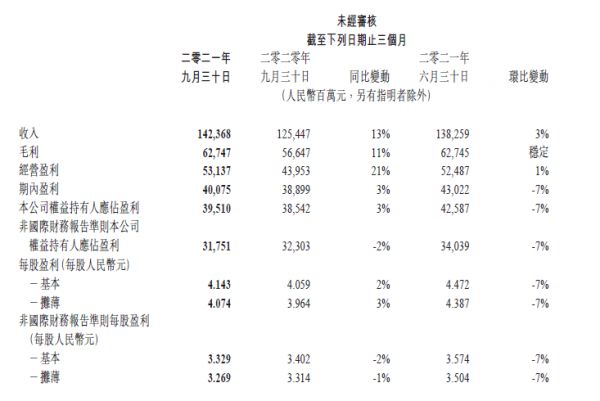

财报数据显示,腾讯第三季度营收1423.7亿元,同比增长13%,不及市场预期的1454.1亿元,增速为2004年上市以来的最低水平;第三季度净利润395亿元人民币,超市场预期的326亿元人民币。同比增长3%;第三季度非国际财务报告准则(Non-IFRS)调整后净利润317.5亿元,不及市场预期的323.5亿元,同比下滑1.7%,经调整净利润10年来首次下滑。

活跃用户方面,三季度腾讯微信及WeChat的合并月活跃账户数达12.63亿,同比增长4.1%。

腾讯表示,本季公司切实履行社会责任、以行业最高标准防止未成年人网络游戏沉迷的举措取得初步成效:9月国内未成年人游戏流水占比下降至 1.1%,去年同期为4.8%;游戏时长占比下降至0.7%,去年同期为6.4%。未成年人游戏流水占比及游戏时长均创历史新低。

在财报电话会上,腾讯表示中国游戏行业面临的问题是“暂时的”,目前公司仍有大量的游戏准备发布;公司拥有大量探索和开发元宇宙的技术和能力,只要用户体验合规,预计国内对元宇宙的态度是支持的。

对于本季经调整净利润10年来首次下滑,腾讯表示,短期盈利回落的背后是公司正在持续加大社会价值和前沿科技投入,用科技支持实体经济发展,积极拥抱监管和回应时代关切中探索新发展道路。

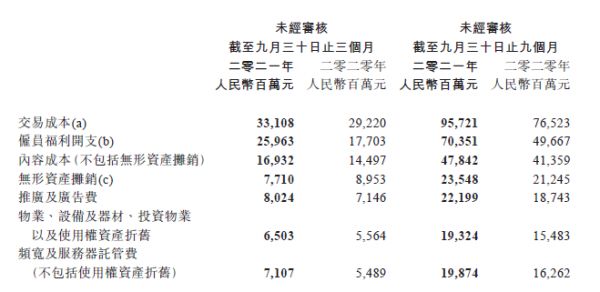

科研投入方面,腾讯加大了对新基建和研发领域的投入。本季研发产生的开支达到137.3亿元,创出今年单季度新高;今年前三个季度累计研发投入达到378.59亿元,同比大增36%。

在芯片行业方面。腾讯上周首度向外公布芯片研发进展,公司目前已经在三个芯片方向上有了实质性进展,分别是针对AI计算的紫霄、用于视频处理的沧海以及面向高性能网络的玄灵。

腾讯董事会主席兼首席执行官马化腾表示:

在第三季,包括本土游戏在内的互联网行业,及部分广告主行业适应监管及宏观经济发展形势变化。

我们积极拥抱新的监管环境,并相信新环境能有助行业迈向更持续发展的轨道。

我们积极投资于重点战略领域及前沿科技,并作出新的承诺投入共同富裕项目。

展望未来,我们致力为用户提供卓越的体验,助力企业实现数字化运营,以及为整体社会作出贡献。

未成年人游戏流水占比及游戏时长均创历史新低

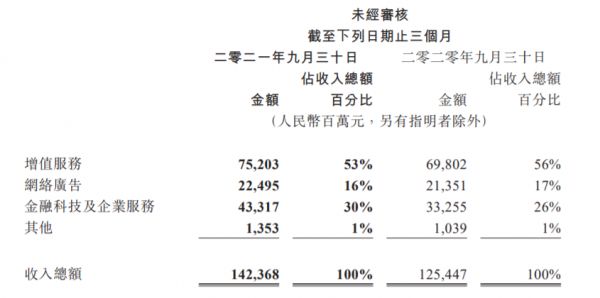

在细分业务方面,腾讯第三季度增值服务业务收入752亿元,略不及市场预期的759亿元,同比增长8%。

游戏业务方面,腾讯三季度游戏收入449亿元。

其中,本土市场游戏收入336亿元,同比增长5%,相关增长主要受《王者荣耀》、《使命召唤手游》及《天涯明月刀手游》等游戏的推动。国际市场游戏收入113亿元,同比增长20%(固定汇率计算增长28%),增长主要受《Valorant》及《部落冲突》等游戏表现强劲推动。

腾讯表示,本季公司防止未成年人网络游戏沉迷的举措取得初步成效:9月国内未成年人游戏流水占比下降至 1.1%,去年同期为4.8%;游戏时长占比下降至0.7%,去年同期为6.4%,未成年人游戏流水占比及游戏时长均创历史新低。

广告业务维持增长

广告业务方面,腾讯第三季度网络广告收入225亿元人民币,不及市场预期的245.6亿元,同比增长5%。

对于数据变化,腾讯表示,尽管教育、保险和游戏等行业的广告需求疲弱,但来自必需消费品及互联网服务等品类的广告主的稳健需求,以及合并易车的广告收入贡献,仍推动了广告收入的增长。

但公司警告称,由于宏观环境的挑战,以及某些重点广告主行业受监管影响,预计整体行业的广告价格在未来几季可能仍然疲弱。

第三季度社交及其他广告收入190亿元,同比增长7%,相关增长主要受微信小程序及微信公众号的广告收入增长的推动。

第三季度媒体广告收入35亿元,同比下跌4%,主要由于腾讯新闻应用的广告收入减少所致。

对于腾讯广告业务未来前景,高盛分析认为,从长期看腾讯的在线广告收入将受益于微信的资产整合(如视频频道、公众号、小程序),以及对搜狗收购的完成。

活跃用户方面,第三季度腾讯微信及WeChat的合并月活跃账户数达12.63亿,同比增长4.1%。

第三季度腾讯收费增值服务付费会员数同比增长10%至2.35亿;视频付费会员数同比增长8%至1.29亿;音乐付费会员数同比增长38%至7100万。

金融科技和企业服务营收占比提升至30%

值得注意的是,腾讯本季To B业务增长强劲,第三季度金融科技与企业服务业务实现收入433.2亿元,同比增长30%,总收入占比提升至30%。公司收入重心不再局限于虚拟产品带来的增值服务项,开始由“脱虚向实”转变,为实体产业创造价值。

腾讯表示,公司企业服务收入增长主要得益于日益增加的传统产业数字化及互联网行业视频化趋势。金融科技服务收入增长则主要反映了商业支付交易金额的增加。

目前腾讯云合作伙伴数量突破了9000家,在30多个行业推出了400多个解决方案,年营收破千万的合作伙伴数量增长了150%。公司的CRM SaaS 解决方案——腾讯企点则成为行业首家实现全通路融合的产品,服务18个行业超100万家企业,中大客户占比显著提升。

高盛认为,未来腾讯云将成为中国增长最快的主要云服务提供商之一,通过进一步深入传统行业,并从IaaS解决方案扩展到SaaS + PaaS解决方案,公司相关业务在2020-23年实现52%的营收年复合增长率。

加码前沿科技投入 研发开支创今年单季度新高

在科研投入方面,三季度腾讯研发开支达到137.3亿元,创出今年单季度新高;今年前三季度累计研发投入达378.59亿元,同比增长36%。

为了更好的服务实体行业,腾讯还积极进军芯片行业。公司上周首度向外公布芯片研发进展,目前已经在三个芯片方向上有了实质性进展,分别是针对AI计算的紫霄、用于视频处理的沧海以及面向高性能网络的玄灵。

腾讯表示,芯片是硬件中最核心的部分,也是产业互联网最核心的基础设施,公司未来将一直进行积极探索,并做长期投入。

在员工薪酬方面。截止2021年9月30日,腾讯共有107348名员工,同期总酬金成本为人民币259.63亿元。公司员工人均月收入达到8.06万元。

风险提示及免责条款

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。

本文来自华尔街见闻,作者:许超,36氪经授权发布。

相关推荐

腾讯三季度营收增速降至2004年以来最低,经调整净利润10年来首次下滑

谷歌母公司第二季度营收383亿美元 16年来首次下滑

利润大起大落,广告营收增速放缓推特如何绝地求生?

Twitter财报解读:利润大起大落,营收增速放缓该如何绝地求生?

特斯拉季度营收或7年来首次下滑,Model 3占比过高是主因

图解小米三季度财报:手机营收持续下滑 IoT占比逐步提升

亚马逊一季度净利创新高但营收增速创四年新低,盘后股价震荡

美的启动140亿元回购计划:股价反降超10%,营收增速趋缓、亟待突破增长天花板

小米Q2表现超市场预期,但营收与净利同比增速均下滑

美团点评第一季度营收192亿元超预期,经调整净亏损10亿元

网址: 腾讯三季度营收增速降至2004年以来最低,经调整净利润10年来首次下滑 http://m.xishuta.com/newsview53642.html